兩輪電動車,沒能成為哈啰出行的“救命稻草”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周雄飛

來源:連線出行

因為一次處罰,很多人才知道哈啰兩輪電動車的近況。

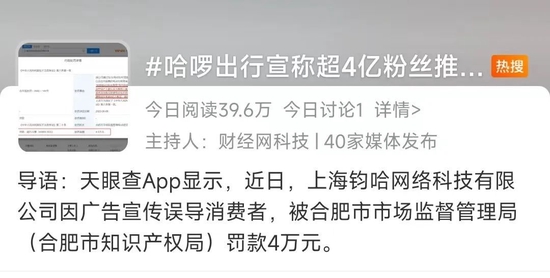

近日,據中國質量新聞網報道,一家名為上海鈞哈網絡科技有限公司(下稱“上海鈞哈”)因廣告宣傳誤導消費者,被處以行政處罰4萬元。原本這一處罰額度的消息一般不會被太多人注意,但由于這一處罰涉及哈啰出行,一時間成為了行業內外關注的焦點事件。

據連線出行調查,上海鈞哈隸屬于哈啰出行,而處罰緣由也是因為哈啰旗下兩輪電動車門店涉嫌虛假宣傳,以至于讓消費者對哈啰兩輪電動車實際的購買人數產生誤解,違反了相關法律法規。

這一處罰信息被多家媒體報道后,很多網友紛紛在相關新聞下方留言表示“沒有這個處罰,我還真不知道哈啰還賣兩輪電動車”“這次罰款哈啰血賺,用4萬元為兩輪電動車業務打一波廣告”,在這樣的熱度下這一消息很快被送上了熱搜。

哈啰出行被處罰而登上熱搜,截圖自微博

哈啰出行被處罰而登上熱搜,截圖自微博雖然鮮為人知,但哈啰對兩輪電動車的布局由來已久。

早在2019年11月,哈啰就在官方天貓旗艦店中上線了一些兩輪電動車產品進行銷售;再到去年,哈啰高調地召開發布會對兩輪電動車業務加碼布局,甚至喊出了“2021年賣超過60萬輛”口號。

但事實證明,到了去年底哈啰兩輪電動車業務并沒有實現這一銷量目標,以至于在業內看來,哈啰或許也是為了促進電動兩輪車的銷量,才會使用這種含有誤導信息的廣告來吸引消費者。

哈啰之所以會如此冒險地為兩輪電動車業務做營銷,也是因為這一業務已被哈啰視為支撐自身未來發展的關鍵增長點。

去年4月底,哈啰出行向正式向美國證券交易委員會(SEC)遞交了招股書,根據招股書顯示,哈啰旗下主營的共享兩輪車業務和順風車業務雙雙都已陷入增速放緩的困境中。

由于兩大主要業務的增長放緩,從而影響了哈啰整體的營收能力。營收方面,2020年相比于2019年同期雖有增長,但在同比增幅方面卻有放緩;而凈利潤方面,則是一直處于連年虧損之中。

以至于彼時哈啰尋求上市、擬募資1億美元的動作,被業內看作為其上市就是為了找錢來“補血”,但這一上市進程最終也沒能走通。去年7月,哈啰宣布取消納斯達克IPO的計劃。

一邊是老業務增長放緩,另一邊是上市進程停滯,為了發展哈啰只能握緊兩輪電動車這根“救命稻草”,只不過這塊市場,它沒搶到多少份額。

1

虛假宣傳為銷量?

名不見經傳的哈啰兩輪電動車,被罰款了。

據多家媒體報道,哈啰出行近日被合肥市市場監督管理局(合肥市知識產權局)處以4萬元的罰款,處罰理由因旗下兩輪電動車業務通過廣告宣傳誤導消費者。

連線出行通過翻閱中國質量新聞官網信息,可以看到被處罰的公司主體為上海鈞哈,對這一公司在企查查中搜索股權穿透信息,可見其正是哈啰出行旗下的全資控股子公司。

處罰理由方面,合肥市市場監督管理局認為哈啰出行旗下的兩輪電動車門店在售賣產品的過程中,通過門店內墻面、墻體燈箱廣告以及店內銷售的兩輪電動車說明書向消費者宣傳其用戶規模。

簡言之,哈啰以其官方App的用戶人數宣傳為哈啰兩輪電動車“超4億粉絲推薦”,以至于這一宣傳內容讓消費者誤認為是哈啰兩輪電動車有超4億人購買、使用和推薦,達成促進銷售的目的。

哈啰出行被處罰詳情,截圖自企查查

哈啰出行被處罰詳情,截圖自企查查基于上述行為,合肥市市場監督管理局認為哈啰出行違反《中華人民共和國反不當競爭法》第八條第一款,并處于4萬元的罰款。

對于哈啰出行的行為和處罰,連線出行也特意向相關律師咨詢。“從此次處罰情況來看,哈啰出行在廣告宣傳中存在誤導消費者的內容,屬于虛假宣傳,違反《中華人民共和國反不當競爭法》的同時,還違反《中華人民共和國廣告法》第四條的規定。”浙江澤鼎律師事務所律師夏謹言對連線出行表示。

處罰公告發布后,哈啰出行很快做出回應,表示已積極整改并全額繳納罰款。旗下電動車業務已于2021年末停止在門店使用該宣傳用語,但線下門店宣傳物料的汰換有所滯后,導致至目前仍有部分門店留有相關宣傳語。

其同時表示,在合肥市監管部門的監督和指導下,此次被處罰的門店已經完成整改,汰換相應宣傳語。哈啰電動車將全面盤點線下門店,督促快速整改完畢。

需要注意的是,這已不是哈啰兩輪電動車業務首次在銷售層面被國家相關職能部門盯上。

今年3.15晚會上,哈啰、新日和綠源等品牌的兩輪電動車被點名違規調整限速,通過品牌廠家配的解碼器,這些品牌旗下的門店就可以修改兩輪電動車的限速,修改后車速可以達到35-40公里/小時,遠超國家25公里/小時的安全限速。

經歷了這些處罰和點名后,對于哈啰兩輪電動車業務本該會帶來一些不利影響,但未曾想到的是,通過這些消息,也讓很多消費者才知道了哈啰兩輪電動車業務,以至于產生了“哈啰還賣兩輪電動車?”的詫異。

實際上,哈啰做兩輪電動車已經很久了。

早在2019年,哈啰就在其天貓官方旗艦店中上架了幾款兩輪電動車產品,連線出行登陸了該旗艦店,發現在售的兩輪電動車種類多達40多款,電池方面也有明確劃分為鉛酸電池和鋰電池版本,兩輪電動車最低售價也達到了2459元,最高售價則達到了接近5000元。

如此賣車賣了兩年后,到了去年哈啰兩輪電動車業務進入到一個新的階段。去年4月,哈啰電動車在北京舉辦了一場新品發布會,發布了包括A80(精靈)、A86(圖靈)和B80(魔靈)三款新產品,售價按版本不同分為3999元和4499元。

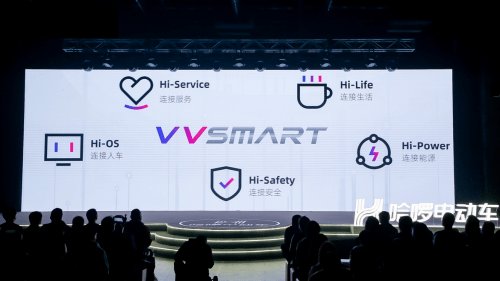

與新能源車企們紛紛追逐智能化一樣,哈啰在兩輪電動車上同樣追求著智能化。彼時,哈啰電動車發布了一款名為VVSMART超連網的車機系統。通過這一系統,消費者就能與兩輪電動車實現智能交互,不僅可以實現手機和車輛感應即啟動,顯示時速、電量、里程等運行狀態,還支持地圖導航、播放音樂、語音交互等功能。

哈啰電動車VVSMART超連網車機系統,圖源哈啰出行官微

哈啰電動車VVSMART超連網車機系統,圖源哈啰出行官微為了讓消費者騎行兩輪電動車沒有里程焦慮,哈啰也學著蔚來推出了針對兩輪電動車的換電服務,據介紹,哈啰的換電網絡彼時已經布局全國,覆蓋超100個城市,超300萬顆電池,以及超過70萬的次日換電。

或許是基于對產品的看好,哈啰電動車彼時也立下了“軍令狀”——預計2021年兩輪電動車的銷量將達到60萬輛以上。

到了去年底,在哈啰電動車科技戰略發布會上,哈啰執行總裁李開逐再高調表示“未來三到五年,哈啰希望至少成為行業里第一的智能兩輪電動車企業”。在他看來,兩輪電動車還是一個朝陽的產業,未來三到五年可以做得比共享那塊還大,對于兩輪電動車行業來說,哈啰電動車在三年之內也許能擠進第一陣營。

為了實現這一目標,李開逐想出的辦法是“以量搶市場”。在去年底的那場發布會上,哈啰電動車發布了包括旗艦產品ME70在內的四款新車,繼續對其業務進行加碼。

但結果證明,現實是殘酷的。

據艾瑞咨詢統計的2021年兩輪電動車品牌銷量來看,雅迪、愛瑪和臺鈴三大品牌分別以1380萬輛、800萬輛和500萬輛穩坐這一市場的前三位,新日、小刀和綠源等等品牌分據在它們身后。

與哈啰一樣是兩輪電動車新勢力的九號電動車,其去年銷量為42萬輛,排在第十二位,而哈啰電動車并未進入前十二位排名。這也意味著,哈啰電動車去年的銷量沒有達到42萬輛,更不要說實現年銷60萬輛的目標。

2021年兩輪電動車品牌銷量前十二排名, 數據來源于艾瑞咨詢,連線出行制圖

2021年兩輪電動車品牌銷量前十二排名, 數據來源于艾瑞咨詢,連線出行制圖在這一銷量頹勢的現狀下,在業內看來,哈啰電動車之所以不惜違規也默許旗下門店修改產品限速和對用戶數量進行虛假宣傳,其目的都是為了促進兩輪電動車產品的銷量。

哈啰會如此對兩輪電動車業務下功夫,其背后也顯露著哈啰的困境。

2

哈啰的老業務跑不動了

隨著哈啰去年提交了招股書,其近些年的發展情況被展現出來。

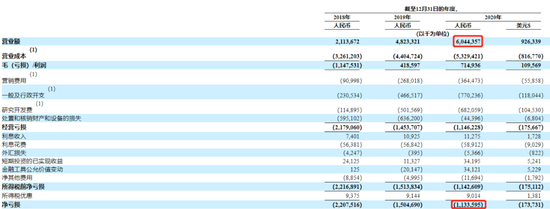

根據招股書數據顯示,哈啰2018-2020年的營收分別實現為21.14億元、48.23億元和60.44億元,單從營收來看,哈啰的確保持著逐年增長的趨勢,但如果從同比增幅看,2020年同比2019年增長25.3%,對比2019年的128%同比增幅,明顯有所放緩。

凈利潤方面,哈啰2018-2020三年中都處于虧損之中,虧損額分別為22.08億元、15.05億元和11.34億元。

2018-2020年哈啰出行部分業績,截圖自招股書

2018-2020年哈啰出行部分業績,截圖自招股書導致哈啰整體業績處于如此不樂觀的局面中,其原因或許還得從哈啰旗下的業務表現入手。按照招股書顯示,哈啰旗下的業務主要分為三塊,分別為共享兩輪車業務、順風車業務和其他新增業務。其中,共享兩輪車業務已成為哈啰主要的收入來源。

這一業務2018-2021年營收分別實現為21.14億元、45.44億元和55.03億元,占同年總營收比例分別為100%、94.22%和91.04%,可以看出共享兩輪車業務在這三年中為哈啰貢獻了90%以上的收入。

雖然三年營收是處于逐年增長中,但從這一業務全年營收同比變化來看,2019年其營收同比增長了114%,而2020年營收同比增長僅為21.1%,可見業務營收增幅是逐年放緩的。

會有這一現象,與共享兩輪車業務的毛利率相關。據招股書顯示,該業務毛利率雖然從2018年的-54%,轉正至2019年和2020年的6.4%和6.7%。從不超過10%的毛利率可以看出,該業務成本壓力還是存在的。

一直以來,以共享單車和共享電單車為代表的共享兩輪車市場都被視為一條重資產+難盈利的賽道。這一生意主要的營收來自共享單車/電單車的客單價*日均單量,與此同時還得兼顧運營人員工資+電瓶調度物流成本(共享單車無)+日常維護費用+單車折舊等成本端費用。

“核算下來共享兩輪車每日盈虧平衡點約為4-5元,基本是1.5單的客單量。但隨著美團和青桔等玩家的加入,整個行業競爭加劇,哈啰很難能通過平時的業務運營把運營成本攤薄。”常年關注共享出行領域的投資人劉明對連線出行表示。

也正因如此,哈啰從2019年底開始,對共享兩輪車業務進行漲價,以便通過拉高客單價來平衡運營成本壓力。但隨著國家各省市對共享兩輪車出臺了各種限制政策,使哈啰的共享兩輪車業務依舊處于風險之中。

對此,哈啰出行也在招股書中寫明,某些過去和當前的違規行為以及將來可能未遵守任何適用法規,或者中國或地方政府采用新法規或對現有法規的修訂,可能會對其業務,經營業績和財務狀況造成重大不利影響。

與共享兩輪車業務相似的是,哈啰的順風車業務同樣處于營收放緩的頹勢中。

2018年10月,哈啰宣布正式入局“四輪車”賽道,并在次年的2月正式推出了順風車業務。彼時的順風車賽道上,雖然“一哥”滴滴暫時離場,但哈啰面前依舊有一個對手——嘀嗒。

于是,當哈啰入局順風車賽道后,就與嘀嗒開始打起了熟悉的價格戰和補貼戰,但結果表明,哈啰沒有戰勝嘀嗒。據Frost&Sullivan報告顯示,2019年順風車市場份額排名中,嘀嗒以66.5%的市占率排名第一,哈啰只能身居其后。

哈啰出行對消費者推出補貼優惠,圖源哈啰官微

哈啰出行對消費者推出補貼優惠,圖源哈啰官微殊不知,2019年底滴滴順風車成功復出,哈啰除了要應對嘀嗒的進攻,同時還要頂住滴滴的壓力。經過幾個月的戰爭,哈啰雖然戰勝了嘀嗒,但依然活在滴滴的巨大陰影之下。

據易觀數據顯示,2020年4月中國順風車服務平臺月活躍用戶規模數據顯示,滴滴出行依然以5334萬人位列第一,哈啰和嘀嗒分別以1637.5萬人和557.9萬人位列二、三位。

哈啰在順風車賽道上受到的壓力,如實反映在其業績數據中。

按照招股書顯示,哈啰順風車業務2019-2020兩年的營收分別為2億元和4.63億元,2020年營收相較于2019年同比增長了131.5%。但如果把視角細化至季度業績層面,則是不同的景象。

2020年哈啰順風車業務一至四季度營收分別實現為0.64億元、1.18億元、1.33億元和1.46億元。雖然從數據上看,營收是逐季遞增的,但從環比變化來看,增幅是逐季度放緩的,2020年二至四季度環比增幅分別為84.4%、12.7%和9.8%。

正因如此,盡管順風車業務已逐漸成為了哈啰除共享兩輪車業務之外的第二大主營業務,但無法為哈啰有效“供血”。2020全年順風車業務營收為4.63億元,但僅為哈啰總營收的7.6%。

哈啰在招股書中也坦言道順風車業務的風險,盡管順風車業務在中國已被廣泛接受,但在尚不確定市場接受度和需求會維持在多大程度的現狀下,不能保證該業務將持續或繼續增長。

基于共享兩輪車和順風車兩大老業務的增長乏力,到了2020年底,哈啰現金儲備僅有8.25億元,而據企查查數據顯示,2017年12月到2019年12月,哈啰出行一共獲得8輪融資,總額超過200億人民幣,這就意味著哈啰在四年時間燒錢的速度驚人。

哈啰往年融資經歷,截圖自企查查

哈啰往年融資經歷,截圖自企查查由此,哈啰去年4月的上市動作,被業內視為是通過上市來找錢“補血”。殊不知,僅過去三個月后其就宣布取消了在美國上市的計劃,“經過公司管理層慎重考慮,哈啰出行已向美國證券交易所委員會發出聲明,要求撤回此前提交的IPO申請。后續將會根據國家監管要求和資本市場環境,適時推進IPO事宜。”

“哈啰會在去年7月取消上市計劃也很正常,因為當時資本環境出現了一些政策和市場變化,再加上我國對于美股上市企業的數據安全、個人隱私等方面的監管有了進一步明確的要求,由此除了哈啰之外,小紅書、Keep、喜馬拉雅、Soul等欲上市企業也都撤回了各自的上市申請,但其中有些企業已經啟動港股上市申請。”奧緯咨詢董事合伙人張君毅向連線出行解釋道。

一邊是被迫取消上市進程,另一邊老業務跑不動了,在此困境下哈啰雖然看到了兩輪電動車業務未能在2021年起勢,但也只好繼續把更多籌碼押注在這一新業務上,為自身未來的發展再搏一把。

畢竟,兩輪電動車業務已是哈啰面前唯一能攥緊的一根“救命稻草”。

3

兩輪電動車,還能救哈啰嗎?

哈啰對兩輪電動車的布局,還在繼續。

繼去年相繼推出眾多新產品后,哈啰電動車在今年5月再次推出了旗下的新產品。當月底,哈啰電動車不僅發布了哈啰VVSMART超連網車機系統3.0版本——Hi-Turing 圖靈T30,同時還推出了搭載圖靈T30系統的新一代產品哈啰B70 PRO。

據哈啰電動車官方介紹,Hi-Turing 圖靈T30系統相比于此前的版本,可以是兩輪電動車做到智能汽車相當的智能化,通過音頻和語音識別、電機控制、數字電源、人工智能和傳感器融合等技術,實現兩輪電動車的智能化落地。

而對于哈啰B70 PRO這款新產品,與很多新能源車企一樣,哈啰電動車也打起了“女性牌”,據其介紹這一新產品是年輕女性打造的專屬出行伴侶。

為了體現出這一產品定位,在哈啰App的產品詳情頁中,特別把亞光亮粉的車身顏色單拿出來作為樣車進行介紹,同時在車身尺寸和重量上,哈啰也在宣傳中稱為“迷你”“輕量化”,以便更好地去貼合女性用戶的喜好。

哈啰對B70 PRO的介紹,截圖自哈啰App

哈啰對B70 PRO的介紹,截圖自哈啰App基于新一代車機系統和哈啰B70 PRO為代表的新一代產品,李開逐再次重申了對未來的期望,“像兩輪電動車這種新業務在哈啰整體業務中的占比,必然會越來越大。未來3年我們也許能擠進行業第一陣營,不一定完全領先。”

李開逐會有自信說出這樣的話,或許也是看到了兩輪電動車行業的前景。

據艾瑞咨詢預測,2022年中國兩輪電動車累計銷量將達到4500萬輛,相較于2021年同比增長9.8%。

與此同時,該機構通過調研發現,超過四成用戶認為,智能兩輪電動車應該具備車輛定位、移動報警、App實時查看車況及智能儀表盤等功能,但這些智能化功能目前還尚未到成熟的階段。

這也意味著,擁有智能化的兩輪電動車市場仍是一個還未被完全開發的藍海市場,未來仍有較大的發展潛力。

但哈啰想要在未來借助兩輪電動車業務撐起自身的發展,也并不容易。

首先來看哈啰電動車重點關注的智能化方面。作為兩輪電動車第一梯隊的雅迪電動車,在去年7月推出了旗下全新高端智能品牌“VFLY”,智能化作為這一品牌的一大關鍵能力。據雅迪官方介紹,這一品牌旗下的產品可以實現手機與車機的互聯,支持語音交互、聲紋解鎖、導航、電話撥打等智能化功能。

與雅迪同為傳統品牌的臺鈴和愛瑪,也在智能化方面進行重點布局。前者在去年3月推出了獅子王超智版及N9超智版兩款電動車,可實現智能語音交互、NFC近場通訊系統、TFT液晶投屏儀表及相關智能生態功能;后者也在同月與天貓精靈達成合作,推出定制款智能兩輪電動車產品。

作為智能兩輪電動車“新勢力”的小牛和九號,在智能化方面也不輸于傳統品牌。

去年3月,九號公司發布了真智能2.0技術和智能短交通系列新品。據九號介紹,消費者通過RideyGo!2.0,不僅可以共享車輛使用權,同時也可以通過手機來實現開關機,查看位置等功能;通過RideyFUN 智控系統,消費者可實現邊騎車,邊聽歌、導航和拒絕不重要電話等功能,并支持OTA升級。

緊接著,在次月小牛電動的發布會上,其也發布了一系列車機智能技術,包括5G通訊模組,手機智慧屏雙聯動和支持無線OTA升級等智能功能。此外,小牛也已做到通過手機來管理車輛位置、續航里程和耗電情況等信息。

經過去年一年的行業競爭,哈啰在賽道上沒有取得多大的優勢。據艾瑞咨詢今年發布的《2022中國兩輪電動車行業白皮書》顯示,去年兩輪電動車行業智能化排名中,九號、小牛以512分和327分排名第一和第二,臺鈴、雅迪和愛瑪緊隨其后,而哈啰并沒有進入前六位排名中。

2021年中國兩輪電動車品牌智能化綜合評分排名,截圖自艾瑞咨詢官網

2021年中國兩輪電動車品牌智能化綜合評分排名,截圖自艾瑞咨詢官網說完智能化,再來看續航里程方面,畢竟據《2022中國兩輪電動車行業白皮書》顯示,續航和電池已成為目前消費者購買兩輪電動車排名第一關注的方面。

對于這點,哈啰在去年底推出ME70的同時,表示已實現200公里的續航里程;也就在去年,雅迪,愛瑪等傳統品牌也都推出了支持200公里以上的兩輪電動車產品,臺鈴甚至宣稱其旗下豹子超能版可以實現500公里的續航。

小牛和九號緊隨其后。去年11月,前者推出了小牛NQi GT車型,基于雙電池技術,其最大續航里程可實現200公里;后者也推出了E110L,在搭載三塊電池后,也可實現300公里左右的續航。

再來看消費者較為看重的售價層面。

連線出行通過翻看哈啰App后,可以看到其旗下兩輪電動車的價格分布為1299元-3799元;雅迪、臺鈴和愛瑪等傳統品牌售價基本保持在1599元-20000元,相較于哈啰價格選擇范圍更大一些。

小牛和九號相比于哈啰,在價格方面更高一些。前者官網顯示從2699-15299元價格區間的兩輪電動車產品均有布局;后者旗下的兩輪電動車產品的價格區間為2699-6299元。

基于以上對比后,無論從車機智能化、還是從電池續航、再到價格范圍方面,哈啰電動車在目前整個兩輪電動車賽道中都不具有太大的優勢。

再加上被市場監管部門處罰和被3.15晚會點名等事件的發生,大概率會對哈啰電動車品牌造成一定的不利影響。因此在業內看來,兩輪電動車業務是否能成為哈啰未來發展的“救命稻草”,還是一個未知數。

但對于哈啰而言,或許在之后還會對兩輪電動車業務繼續加碼,畢竟只有這一業務有較大盈利空間。

(本文頭圖來源于哈啰官微,文中劉明為化名。)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介