抖音:流量之爭下的電商“囚徒”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/歐錦

來源/價值星球Planet(ID:ValuePlanet)

抖音做電商,一直被認為擁有無限可能。

原因之一,是因為抖音擁有海量的用戶,截至2021年9月抖音DAU約6.4億。而將流量嫁接到電商業務上,也是最早被驗證成功的互聯網“賺錢”方式之一。

早在2018年,抖音就曾上線抖音小店,推出直播帶貨功能,但這項業務一直不溫不火。直到簽約羅永浩做帶貨主播,“抖音電商”才算是開始進入大眾視野,也順勢幫助羅老師成為直播界的“四大天王”之一。

今年5月底,抖音電商總裁魏雯雯宣布,將升級興趣電商到全域興趣電商階段,并進行一系列業務布局。表面上看,這意味著抖音向更廣域的品類進行擴展,而真正的深層原因,或許是抖音流量“見頂”的尷尬。

據艾媒咨詢數據顯示,2018年整個短視頻用戶規模增長率為107.0%,2020年就降低到15.2%。另據36氪報道,抖音DAU破6億后,出現了增長放緩的態勢,主站的DAU增速不斷下滑。

抖音電商的發力點是什么?

2022年已經是抖興趣電商的第二年了,按照官方的說法,興趣會被內容激發,可促進短期轉化,興趣也會延伸并具有可持續性。

從本質來看,所謂的興趣電商不過是從“人找貨”到“貨找人”的一種轉變。

傳統貨架式電商的邏輯是“搜索”,用戶通過“意圖-搜索-購買”完成消費,需要消費者對自己的需求有明確的認知,并通過搜索進入貨架,進而形成購買動作。

在貨架式電商中,電商處于用戶購買決策鏈條的下游,意味經過上游各環節的流量折損后消費者人群會相對精準,但人群體量以及向上增長的空間也會相對較少。

興趣電商的邏輯在于“激發”,用戶通過“發現-激發-購買”完成消費動作,它將電商平臺拉到了用戶購買決策鏈條的上游,消費者可能并沒有明確的需求,且不知道某個產品,但在瀏覽內容時剛好發現感興趣的商品,激發購買意圖,即可滿足其需求。

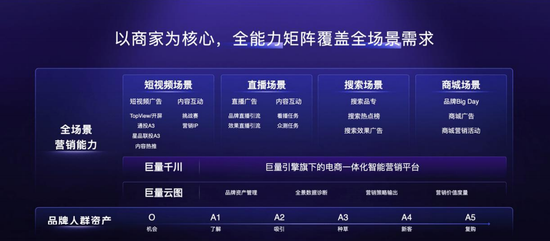

而抖音電商作為平臺,可以從營銷產品工具、運營能力及扶持政策為商家提供支持。

例如品牌號與抖音小店實現“號店一體”,為商家提供“一體化”經營陣地,通過抖店App滿足商家對商品、店鋪、服務等基礎功能得運營;通過巨量百應實現商家與創作者群體的鏈接,讓商家更好撬動抖音創作者得商業價值;通過巨量千川幫助商家實現一站式得廣告創意及投放動作等等。

圖源:2022年抖音生態大會

圖源:2022年抖音生態大會從商業價值看,抖音電商確實幫助不少品牌和商家帶來訂單增長。過去一年中(2021年5月至2022年4月),抖音電商動銷商家數量高速增長,有超過1200個商家年銷過億,這其中有134個新銳品牌。2021年4月開啟的抖音興趣電商的GMV實現3.2倍增長,抖音電商動銷商家數量增長165%,累計賣出商品件數破百億。

而從GMV來看,2022年5月31日在抖音電商生態大會上,抖音方面公布興趣電商一周年的GMV增長3.2倍(2021年4月至2022年4月)。按照華鑫證券的預測,2022年底抖音電商GMV可能達到12000億元。

且從抖音電商的成長性看,未來還有更直接的變現模式。

典型的案例就是“電商造節”,如2020年愚人節羅永浩帶貨首秀,當日帶貨1.1億,累積觀看人數4800萬;2020年抖音首個平臺級電商大促“8月抖音奇妙好物節”總成交金額破80億元;2020年首屆年貨節總成交額208億元,看播用戶量143億,互動人次超3.2億次。

所以抖音電商的發力點是興趣,看點是海量流量嫁接電商的想象力,但是難點在于有流量者眾、做好電商者寡。

一個典型的例子就是騰訊,騰訊手中的流量池巨大、黏性驚人,但是從拍拍網開始,到后來QQ商城、QQ網購騰訊“嫡系”電商似乎都沒有做好,收購來的易迅網、買賣寶、好樂買等也銷聲匿跡,最新消息稱騰訊上馬了近兩年的項目小鵝拼拼App也要下架。

即便抖音電商來勢洶洶,但在深耕興趣的同時也要想好怎么做,此前的切入點——本地生活,似乎就不太明智。

本地生活的不確定性

前幾年,字節的營收增速都保持在200%以上,而在2021年廣告增收疲軟的背景下,字節仍同比增長70%,全年收入約580億美元。

但2021年11月的一場大會上,字節跳動正式確認,其國內廣告收入過去半年停止增長。

為此,字節跳動不得不尋求新的增長點,過去一直受困于變現的本地生活業務成了抖音的選擇。原因也很簡單,本地生活服務是少數仍未到頂的紅利市場。

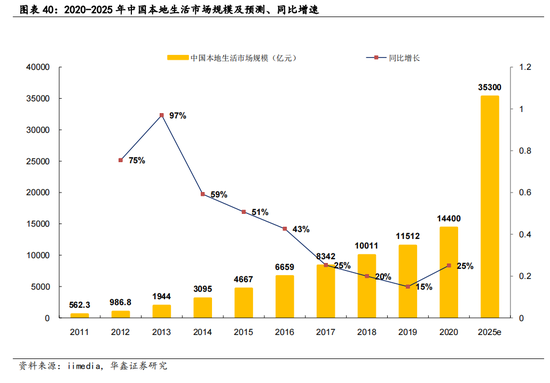

iimedia預計,2025年中國本地生活服務市場規模將從2020年的19.5萬億增長至35.3萬億元,年復合增長率達12.6%;同時,隨著線上餐飲、線上團購等更多新場景的拓寬,本地生活服務的線上滲透率也將大幅增長,從2020年的24.3%增長至2025年的30.8%。

圖源:華鑫證券

圖源:華鑫證券高增速預期也讓這條賽道擠滿了“人”。行業“老大哥”美團在“Food + Platform ”的戰略指引下,幾乎覆蓋了“吃喝玩樂行”各個領域。2021年,美團到店、酒店及旅游貢獻了325.3億元的營收,占公司總收入18.86%。

此外部分電商巨頭也在發力本地生活,典型的如阿里系的餓了么、淘鮮達、盒馬鮮生等,京東系的京東超市、京東到家等。

以增速來看,本地生活業務確實也是上述大廠的“新引擎”。今年第一季度,餓了么所在的阿里本地生活服務板塊收入同比增長29%,在阿里各條業務線中排名第一,顯著高于公司整體9%的營收增速。同樣,一季度京東到家營收同比增長80%,也高于京東零售不到20%的增速。

這也就是解釋了為什么抖音電商除了“興趣”之外要以“本地”為切入點了,然而僧多粥少的局面并不利于抖音施展拳腳。

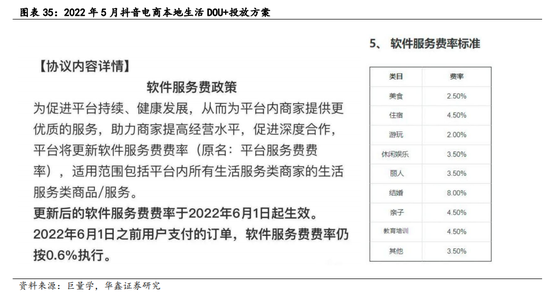

2022年5月,抖音在“巨量學”官網發布《2022年生活服務軟件服務費標準說明》,明確6月1日起將對生活服務業務收取服務費。如下圖所示,抖音電商各商品類目中,結婚類費率最高,為8%,其次是住宿、親子、教育培訓的4.5%,游玩類費率最低,為2%,美食類費率為2.5%,平均費率約3%,相較于美團均費率偏低。

圖源:華鑫證券

圖源:華鑫證券但核心的難點在于,美團、餓了么均解決了用戶確定性的需求,而抖音發力的本地生活是不確定需求。

而且,美團、餓了么的運營邏輯是以“吃喝”為主的高頻來帶動其他低頻的業務,但抖音上的消費品類不及“吃喝”那樣剛需。

即便抖音借助直播團購,在原本的本地生活市場撕開一道口子,但到了交付環節就顯得“捉襟見肘”。以外賣為例,抖音沒有自建外賣平臺,商家在抖音的配送問題依然是靠商家自行解決,且需自行負擔費用。

其次,美團、餓了么已開始“防御”。

為了本地生活的布局,字節跳動從2020年開始就深度調研美團的本地生活業務架構,據Tech星球報道,字節跳動在原SMB(中小客戶)業務線撤銷后,約一萬名員工在2021年1月調整至該中心,圍繞生活服務、餐飲等行業進行客戶挖掘。

在抖音進行業務架構和人員的調整之時,美團也沒閑著。2021年12月27日,快手與美團宣布達成互聯互通戰略合作,而此前曾在抖音通過掛靠第三方鏈接的美團,似乎也正式告別了抖音、選擇牽手其競爭對手快手。

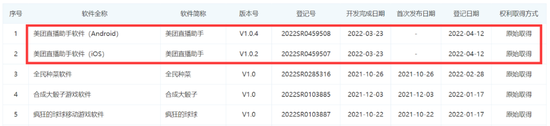

圖源:企查查

圖源:企查查企查查顯示,美團正在注冊“美團主播”相關商標。今年3月美團開發完成了一款名為“美團直播助手”的產品,這款產品作為美團官方向平臺商家以及達人提供的免費開播工具,不僅可以讓主播通過App隨時隨地開始直播,而且結合了美團核心業務,新增了團購、外賣等新場景。

最后,社區和電商的矛盾點是抖音做本地商業的最大門檻。本質上來說,抖音是一個內容社區,需要用內容鏈接人與人,而電商平臺連接的是人與貨。大多數人對抖音的需求還是娛樂而非購物。這也是像B站、知乎、虎撲、豆瓣等等很多社區一直想靠電商變現,但是效果平平的根本原因。

美團創始人王興就說過:“電商這個事情已經被反復證明,光有流量是不夠的,他得有實際的商戶,有整個運營體系,愿意干苦活累活”。

綜上,雖然本地生活市場潛力無限,但是抖音一直籠罩在“多強”的格局中,在互聯網贏者通吃的慣例之下,前途未可知。而全域興趣電商,更像是通過視頻“種草”,再刺激消費的過程,很難形成“壁壘”。且這種“種草”視頻在如今的快手、小紅書上也能搜到,滿減優惠、包郵包退等玩法幾乎是標配,抖音沒有明顯的差異性。

引用電商領域常說的“人貨場”理論來分析,抖音電商現階段最大的優勢仍來自于“人”,即流量,而在選品以及消費場景上并不占優,在物流和交付上更加欠缺。

對于抖音和字節跳動而言,想建立完整的電商機制絕不是一朝一夕的事。

作者簡介