蘋果也開始搞“花唄”了,先用后付在國外真是火到難以理解

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

來源:差評(ID:chaping321)

最近啊,這種叫做“ 先買后付 ”的支付模式,在國外可以說是火得一塌糊涂。

而它常常也被簡寫為 BNPL ( Buy Now,Pay Later )。

這么說吧,根據(jù) Global Payments 報告的數(shù)據(jù),去年全球網(wǎng)購總額中的 2% ,就是由 BNPL 支付完成的。

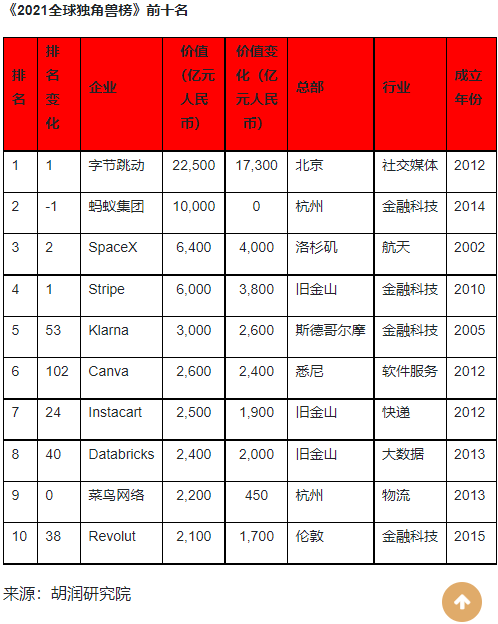

在這大浪下,一個來自瑞典,專門做 BNPL 生意的 Klarna 公司,估值也悄悄漲到了上千億,成為了歐洲最大、全球第五的獨(dú)角獸企業(yè)。

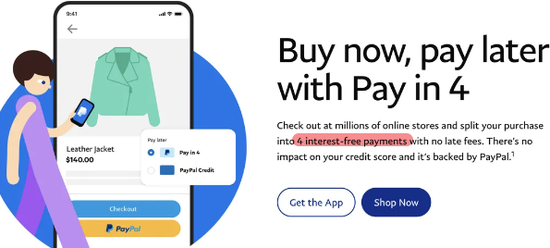

甚至連蘋果這個濃眉大眼的家伙,在不久前的開發(fā)者大會上,都公布了自家的“ 先買后付 ”業(yè)務(wù) Apple Pay Later。

毫不夸張地說,這兩年 BNPL 業(yè)務(wù),成了國外巨頭們的瘋狂在追的一個風(fēng)口。

看到這不少的差友多半會說了,這玩意兒不就是放貸?國內(nèi)的大廠早就玩過一輪了,監(jiān)管都整理一波亂象了,老外們至于這么沒見過市面嗎?

實(shí)際上,這個 BNPL 和國內(nèi)的消費(fèi)貸們乍看起來有些類似,但在形式上卻又大不一樣。

而今天,差評君就準(zhǔn)備和大家聊聊這個讓老外上癮,并且惹得巨頭紛紛入局的“ 海外花唄 ”業(yè)務(wù) BNPL 。

像是美國的信用卡利率一般穩(wěn)定在 15% 左右,網(wǎng)貸平臺則從 8% ~ 36% 不等。

但是再完善,對第一次申請信用卡的年輕人來說,最快也得花費(fèi)個三四天吧,等卡申請下來,可能多半都忘了自己想買啥了。

而 BNPL 服務(wù)就看到了這一塊市場,它逮住了那群還沒信用卡的年輕人狂吸。

信用卡不是流程長,審核慢嗎?

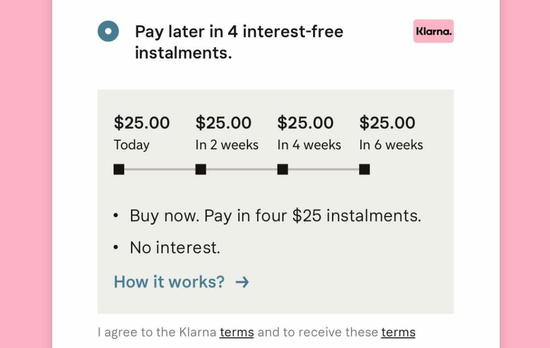

BNPL 和就大伙們熟悉的螞蟻花唄、白條一個樣,一個快字了得。

就拿 Klarna 平臺為例子,提交完個人資料,獲取額度之后,在支持的商家直接選擇分期就行。

從注冊到最后使用,大概只花費(fèi)幾分鐘。

因為信用卡少還了幾次錢,最后導(dǎo)致房貸的折扣不下來的故事,差評君可是沒少聽說。

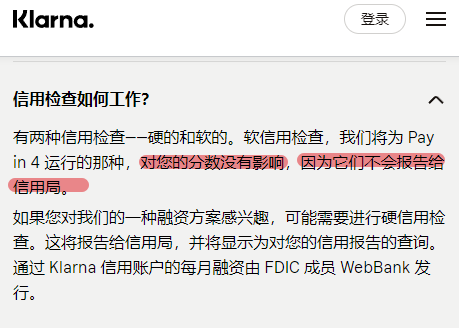

不影響信用分的這一波操作,可以說是讓用戶少了很多負(fù)擔(dān)。

另外除了和消費(fèi)貸一樣審核快,BNPL 的資費(fèi)還低,甚至還比信用卡還更低。

像是信用卡常有的手續(xù)費(fèi)、管理費(fèi)、年費(fèi)等等的一切費(fèi)用,BNPL 都不收。。。

更絕的是,大多數(shù)的 BNPL 連的利息都不收,借你 925 元,按時總共還上 925 元,一分錢都不多要你的。

要知道花唄的真實(shí)年化利率都有 15% 左右。

但開公司又不是發(fā)錢做慈善,既然 BNPL 不向借錢的人收利息,那它們賺什么呢?

答案其實(shí)很簡單,因為反過來向用了 BNPL 服務(wù)的商家要錢。。。

在用戶 BNPL 分期付款時,平臺會直接把錢全額打到商戶的賬上,從中收取大概 6% 左右的傭金,

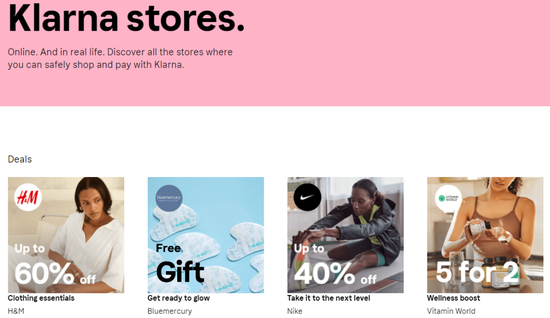

就拿 Klarna 為例,來自于商戶的傭金抽成,占了它們收入的 80% 左右,像是 H&M、耐克等等都是都是它的金主。

愿意消費(fèi)的年輕人,然后借錢給他們,讓他們?nèi)ブ贫ǖ纳痰昀锘ㄥX。

平臺因為拉來了客人,賺點(diǎn)手續(xù)費(fèi)很正常吧。

這個點(diǎn)和花唄挺像的,只不過花唄是兩邊薅,只收取商家 1% 左右的手續(xù)費(fèi)。

BNPL 和花唄、白條們最大的區(qū)別呢,在于花唄提供的是金融服務(wù),背后錢來自于持牌經(jīng)營的消費(fèi)金融公司,和銀行一樣是受到銀保監(jiān)會監(jiān)管的。

BNPL 則不一定,人家不收利息,這種模式是不是金融服務(wù),在有些國家都還有待商榷。。。背后資金的來源可能五花八門不受監(jiān)管。

反正根據(jù) Karna 的數(shù)據(jù)顯示,用了 BNPL 服務(wù)之后,客戶買東西的次數(shù)勤了,花得錢也多了。

可能這就是傳說中的借來的錢花得更香吧。

就這樣,支持 BNPL 支付的店鋪更容易受到剁手黨的關(guān)注。

在英國,有半數(shù)以上的年輕人使用過 BNPL,澳大利亞有五分之一的人口使用過 BNPL。

接受 BNPL 支付的商店數(shù)量也越來越多,據(jù)說到 2030 年,BNPL 的總規(guī)模會竄個 40 倍,到達(dá) 39800 億美元。。。

所以除了蘋果之外,自己有商城的亞馬遜,就和 BNPL 平臺 Affirm 合作,加入了這一波放貸浪潮。

像是微軟也就早和 Quadpay 合作,在自帶瀏覽器上集成了 BNPL 功能。

當(dāng)時這一波更新,還被大伙們狂噴是“ 不務(wù)正業(yè) ”。

用戶這邊呢,則是收到 BNPL 廣告狂轟濫炸,據(jù)統(tǒng)計超過一半的美國年輕人,在 TikTok 或者是 Facebook 上見到過 BNPL 的投放。

各種各樣的推廣獎勵也是層出不窮,活脫脫有點(diǎn)當(dāng)年國內(nèi)外賣和打車補(bǔ)貼大戰(zhàn)的感覺。

這一場資本的狂歡,讓差評君不由得想感嘆一句,互聯(lián)網(wǎng)的盡頭果然是放貸。

因為拋開那些花里胡哨的商業(yè)模式不談,BNPL 的生意,本質(zhì)還是向年輕人放貸。且不說道不道德了,光是風(fēng)險就十分巨大。

“ 巧 ”的是,因為這一套不要利息的還款模式,BNPL 就多多少少鉆了些法律的漏洞。

像是美國的《 信用卡法案 》就規(guī)定,禁止向未滿 21 周歲的年輕人發(fā)信用卡,但 BNPL 又不歸他們管,所以不少 21 歲以下的年輕人,就成了 BNPL 服務(wù)的主力用戶。

這兩年光是在美國,用 BNPL 的年輕人,數(shù)量就整整漲了 300%。

同樣在英國和澳大利亞,這一套利息的模式,或多或少都幫助 BNPL 脫離了些金融監(jiān)管,從而讓這套東西更好地生根散葉。

但俗話說得好,欠的東西,總是要還的。

澳大利亞的 FCA 就整過一個調(diào)查,說是發(fā)現(xiàn)有六成的受訪者因為過度使用 BNPL,身負(fù)多重的 BNPL 賬單,導(dǎo)致了自己正常生活受到了影響。

有“ 北美支付寶 ”之稱的 Affirm 公司,甚至還搞起了資產(chǎn)證券化,把手上的各種 BNPL 欠條打包起來出售,希望讓市場消化掉部分壞賬的風(fēng)險。。。只能說有點(diǎn)次貸危機(jī)那味兒了。

差評君呢,也去查了查國內(nèi)有沒啥比較的類似海外的 BNPL 模式平臺。

最后,則查到了一家名叫“ 西瓜買單 ”的 App,去年還剛拿到了澳洲 BNPL 平臺 AfterPay 的融資。

這平臺好不好用,近況如何,差評君不大好評價。

但可以肯定的是,這個平臺目前已經(jīng)被一些專門擼小貸的黑產(chǎn)老哥盯上。

一群等著套現(xiàn)老哥在貼吧里嗷嗷待哺。

但無論是風(fēng)控,還是監(jiān)管合規(guī)等問題上,在全球范圍內(nèi),都還道阻且長。

單純慫恿年輕人超額消費(fèi)和透支未來的生意,可是走不長遠(yuǎn)的。

畢竟,對于剛剛經(jīng)歷過各種 P2P 暴雷事件,全面清退不合規(guī)網(wǎng)貸的咱們來說,可都是身經(jīng)百戰(zhàn),見得多了。

撰文:江江 編輯:面線 封面:萱萱

圖片、資料來源:

人人都是產(chǎn)品經(jīng)理,亞馬遜、SHEIN 都在用的 BNPL,憑何成為歐美出海新利刃?

中國經(jīng)濟(jì)周刊,科技的盡頭是放貸?蘋果為“先買后付”服務(wù)成立專門金融子公司

極客公園,一秒到賬不收利息,「消費(fèi)貸」掏空歐美「00后」

人人都是產(chǎn)品經(jīng)理,深入聊聊先買后付(BNPL)

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介