吉利收下魅族,手機企業要造車,汽車巨頭愛搞機

(圖片來自UNsplash)

(圖片來自UNsplash)發酵許久的魅族收購案塵埃落地。吉利旗下的星紀時代購入魅族79.09%股權,成為其實際控制人。自從去年9月成立星紀時代并由李書福本人親自掛帥以來,吉利就展現了自己對手機市場的野心和全盤規劃,此次收購魅族并不令人意外。

值得注意的是,吉利不是唯一一個沉迷于造手機的跨界玩家——從白電巨頭格力到造車新勢力蔚來,從TCL再到更早之前的樂視,手機行業這么多年來一直源源不斷地吸引著新玩家入局。

但很遺憾的是,它們的跨界行動都難言成功,而且現在并不是入局的最好時機。

一方面,智能手機出貨量增速大幅放緩乃至陷入負增長狀態,且行業馬太效應愈發明顯,中腰部廠商的生存空間已被極度壓縮;另一方面,供應鏈危機尚未解除,缺乏合作資源和上游議價能力的新玩家比起老玩家受到了更大的沖擊。

但即便如此,這些跨界的巨頭依然沒有放棄對手機市場的爭奪。

歸根結底,手機、汽車和其他IoT智能硬件,都會在萬物互聯的時代發揮重要作用——這也是吉利、蔚來和格力們扎堆做手機的最主要原因。

但想獲得成功,并不容易。

魅族收購案塵埃落定,吉利不是唯一跨界玩家

北京時間6月13日,國家市場監管總局公示一條最新收購信息:湖北星紀時代科技有限公司正式收購珠海市魅族科技有限公司79.09%的股權,淘寶中國則完全退出。換句話說,收購完成后,星紀時代將擁有魅族的絕對控制權。

翻看星紀時代背后的股權架構很容易發現,吉利正是這一筆收購案背后的主導者。

公開資料顯示,吉利持有星紀時代32.3%的股份,是后者的大股東,吉利董事長李書福持股6.15385%,是該公司的實際控制人。在價值研究所(ID:jiazhiyanjiusuo)看來,收購案塵埃落定,對于吉利和魅族雙方來說都是一件好事:魅族找到大金主續命,吉利距離自己的手機夢也更近了一步。

在此之前,魅族已經多次出現“賣身”傳聞,和吉利的緋聞也由來已久,此前還有媒體爆出華為有意收購的消息。彼時,由于2015年推行的激進擴張計劃失敗,魅族負債高企、產品研發停滯、子品牌魅藍被砍、高層長期動蕩,即便創始人黃章幾度隱退又復出也難以扭轉頹勢。

而吉利對于手機行業,則是野心勃勃。早在去年9月份宣布成立星紀時代并由李書福本人親自掛帥時,吉利就展現了自己的全盤規劃:一邊落戶武漢重金打造研發中心,一邊招兵買馬從小米、OPPO和中興等競爭對手處搶來大量人才,決心干一票大的。

其中,星紀時代CEO王勇曾擔任中興副總裁,在業內擁有一定地位和強大的人脈關系網。重金挖人搭建技術團隊的吉利,如今將魅族收入囊中可謂如虎添翼。魅族有研發經驗和技術優勢,吉利有雄厚的資本,雙方也能各取所需、互補長短。

值得注意的是,吉利不是唯一一個沉迷于造手機的跨界玩家——從白電巨頭格力到造車新勢力蔚來,從TCL再到更早之前的樂視,手機行業這么多年來一直源源不斷地吸引著新玩家入局。

但很遺憾的是,它們的跨界行動都難言成功。

1、格力:造機7年,“質量不輸蘋果”?

客觀來說,格力手機業務在起步階段做出過一些成績。2015年11月開始備貨的格力手機二代,是格力歷史上最成功的一款產品,曾實現單月銷量35萬的優秀成績。但度過短暫的蜜月期之后,由于缺乏核心技術和完善的經銷網絡,格力手機的銷量直線下滑,再難翻身。

經銷渠道上的困境尤為突出。時至今日,格力仍未在各個電商平臺建立官方商店,格力電器自營商店也沒有出售手機產品,線上銷售主要靠第三方商店和格力董明珠店,線下渠道也一直沒有明確規劃。

有趣的是,在不久前的股東大會上,格力董事長董明珠語出驚人:

“格力的手機不比蘋果差,只不過還需要更多的時間‘修煉’。”

但事實上,進軍手機界已經7年,前后推出過6款機型的格力,目前只剩兩款手機在售。截至目前,格力最新一款機型是去年11月上市的G7,搭載的是驍龍870處理器,定位中端市場。

盡管格力并沒有給出旗下各款手機的最新銷售成績,但價值研究所(ID:jiazhiyanjiusuo)翻查了各個官方渠道以及電商平臺上的銷售數據,銷量最高的G7只售出數千部,和蘋果有超過一萬倍的差距。

董明珠口中的“質量不輸蘋果”,現在看起來更像是的一句倔強的宣言。

2、TCL:墻外開花,墻內不香

相比格力,TCL的手機業務已經算相當靠譜。

IDC統計的數據顯示,TCL智能手機在北美的出貨量一度在去年三季度登上前五,過去一年銷量同比增長近10%。在加拿大市場,TCL通訊更是成功躋身智能手機出貨量排行榜三甲,TCL 20 Pro 5G版更是拿下2022年CES創新獎。

取得這一成績,和TCL長期扎根海外市場和專注搞研發的戰略有很大關系。TCL通訊CEO張欣曾透露,該公司在手機業務上的研發投入超過10億美元,并建立了專門的5G實驗室,和來自全球160多個國家的運營商有合作。而5G手機,也成為TCL當前的拳頭產品。

但可惜的是,在國內市場TCL手機始終難成氣候。

從Canalys公布的最新數據看,TCL在國內市場出貨量占有率未進前五,和頭部廠商完全不在一個量級。而在去年和華為聯合打造的雷鳥品牌,主導權在于后者,主打產品則是華為智選的互聯網電視和智能大屏,TCL想依靠華為渠道資源殺回國內市場的愿望也宣告落空。

隨著國內智能手機市場走向下坡路,TCL從華米OV和蘋果那里虎口奪食的可能性,已經越來越低。

3、蔚來:手機業務尚屬起步階段

至于不久前剛傳出要造手機的蔚來,距離量產還有很長一段距離。不過從近期動態來看,蔚來對于手機市場確實有不少想法。

據媒體爆料,前美圖手機總裁尹水軍在今年2月份已加盟蔚來主抓手機業務,項目團隊落戶深圳,目前正通過外部招聘快速搭建初期團隊。甚至有消息稱,蔚來對做手機的規模還要早于小米造車。

不過在3月31日的一個專訪活動中,李斌也坦承蔚來造手機仍處于調研階段,現在似乎并沒有太多討論的意義。參考格力和吉利,從宣布造機到產品正式面世至少需要1-2年的生產周期,手機對于蔚來真的只屬于遙遠的未來。

總的來說,雖然董明珠嘴很硬、李斌很有誠意、李書福野心勃勃,但事實告訴我們,這些跨界玩家似乎都低估了手機行業的準入門檻和競爭激烈程度。尤其是考慮到整個智能手機正在進入萎縮期,吉利、蔚來和格力們不得不思考一下,現在是不是繼續死磕這塊硬骨頭的好時機。

手機行業的門檻被低估了嗎?

從多個角度看,智能手機行業都已經告別自己最好的時代。

一方面,智能手機出貨量增速大幅放緩甚至一度陷入負增長狀態,且行業馬太效應愈發明顯,中腰部廠商的生存空間已被極度壓縮。

根據Counterpoint的數據,今年一季度全球智能手機出貨量為3.26億部,同比、環比分別下降8%和12%,三星超過蘋果登頂,一季度出貨量為7440萬部。在三星和蘋果之后,小米、OPPO(包含一加,下同)、vivo分列三到五位,前五名廠商壟斷了全球超七成的市場份額。

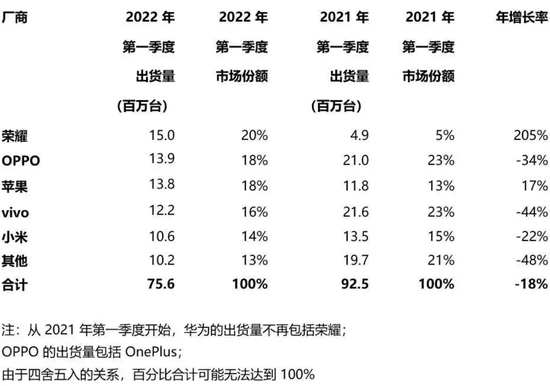

在國內市場,二、三線品牌的生存狀況同樣不容樂觀。來自另一知名調查機構Canalys的數據顯示,今年一季度中國大陸地區智能手機出貨量為7560萬部,榮耀、OPPO、蘋果、vivo、小米五大廠商共占據了87%的市場份額。而在行情最糟糕的2月份,國內智能手機出貨量僅為1490萬部,同比暴跌31.7%。

(圖片來自Canalys)

(圖片來自Canalys)這一系列數據證明,智能手機市場早已成為寡頭游戲,跨界的吉利和格力們想分得一杯羹難度極大。

另一方面,供應鏈危機尚未解除,缺乏合作資源和上游議價能力的新玩家比起老玩家受到了更大的沖擊。

去年下半年,蘋果也感受到了前所未有的壓力,被譽為“供應鏈管理大師”的庫克都在財報電話會上直言iPhone、iPad和Mac等核心產品的生產已受到一定影響。而iPhone 13系列的缺貨現象,也從去年四季度開始變得愈發嚴重。

進入2022年之后,情況也沒有好轉。在蘋果之后,三星也宣布將年內產能計劃從3.1億部下調至2.8億部,除了俄烏沖突導致的東歐市場需求下降之外,供應鏈成本上升也是一個重要原因。

事實上,就算撇開最近兩年的供應鏈危機和芯片荒不談,智能手機供應鏈的管理難度和競爭壁壘也遠超出吉利、格力這些跨界企業的想象。

自從智能手機出貨量觸頂下滑之后,上游供應鏈企業也出現了一輪洗牌:由于中小型手機廠商接連出局,中腰部芯片、零部件企業也面臨轉型和業務收縮。即便是歐菲科技、欣旺達、德賽電池這樣的大型企業,也都在2018年前后重點布局智能汽車業務圖謀后路。

在研發成本最高的芯片半導體行業,市場集中度就更加夸張了。Counterpoint的最新報告顯示,今年一季度聯發科、高通和蘋果合計占據全球智能手機處理器83%的市場份額。蘋果的芯片自產自用,聯發科、高通產能緊張所有頭部廠商搶著要,格力、吉利這樣的小型買家自然不可能得到多好的資源。

值得一提的是,早在2017年,有媒體就曾爆料,高通就建立了明確的客戶分級制度。當時年需求在5萬部左右的格力,毫無疑問要被擠到食物鏈的底端。

但即便如此,這些跨界玩家依然沒有放棄對手機市場的爭奪。

在去年發布G7之前,知名測評媒體ZEALER創始人王自如空降格力,被外界視作格力手機的一次重要“外部引援”。而董明珠時隔多日再次為格力手機站臺造勢,更是表明了管理層的態度。

此外,正如上文所說,因為跨界造手機被用戶在群聊質問的李斌,也在加緊招兵買馬。據媒體統計,蔚來在今年春招階段已經發布了近百個手機相關崗位,主要為研發崗,工作地點則集中在深圳總部。

搗鼓7年也沒有鬧出多少水花,為什么格力、蔚來,還有剛花費重金購入魅族的吉利依然對造機事業念念不忘?

在價值研究所(ID:jiazhiyanjiusuo)看來,想賺錢是肯定的,但這些跨界的巨頭,不是光靠賣手機賺錢。

萬物互聯時代,人人都想爭一個終端入口

自從5G技術普及之后,萬物互聯就成為了科技、消費電子和互聯網等高興技術行業最熱門的話題。手機、汽車和其他IoT智能硬件,都會在萬物互聯的時代發揮重要作用——這也是吉利、蔚來和格力們扎堆做手機的最主要原因。

以汽車企業為例,李斌就曾向外界解釋過蔚來造車的初衷,在于“戰略性防御”。

“手機是連接汽車的最主要設備,從用戶利益和體驗出發,我們也要好好研究手機和以汽車為中心的智能終端設備。”

今年3月份,魅族表示正在研發Flyme For Car車機系統,主要包括提高乘客安全性的預警功能、車內物品監控功能和自動車內驅蚊等改善乘坐體驗的功能。由此可見,車載系統的研發早已進入魅族的日程表,這和吉利的發展方向高度吻合。

而想要給用戶提供全套服務,手機這個智能終端是一個很重要的媒介。從這個角度看,吉利、蔚來造車和蘋果、小米造車都是出于同樣的原因,那就是打造專屬的軟硬件一體化生態系統,將用戶牢牢綁定在自家產品上。

問題的關鍵就在于,蘋果有自己十分強大的iOS生態和智能手機業務,吉利、蔚來這些車企卻沒有缺乏手機基因。

李斌就曾抱怨,自從華為被制裁、大量用戶改用蘋果之后,給其車載系統的開發帶來了不少麻煩。

“蘋果的生態太封閉了,比如蔚來的第二代平臺標配UWB超寬帶無線通信技術,但蘋果又不開放接口,對用戶來說就很被動。”

現階段,消費者或許還不用為“讓手機適應汽車”還是“汽車應該適配手機的生態”而傷腦筋。但隨著智能車聯網技術的進一步發展和普及,生態不兼容的問題會愈發突出。無論是如李斌所言出于戰略防御,還是考慮軟件訂閱服務等增收途徑,頭部車企都很需要擁有一個終端入口——手機就是最好的選擇。

尤其是在智能駕駛技術漸趨成熟的情況下,另一家汽車巨頭特斯拉的成功經驗就足以證明,智能車聯網的商業化潛力有多大。

去年7月份,特斯拉推出全新的全自動駕駛(FSD)訂閱服務,新用戶每月付費標準199美元,老用戶(此前購買過Enhanced Autopilot服務的用戶)則為99美元。該消息一出,摩根士丹利就發布研報表示,特斯拉從訂閱服務中獲得的利潤和毛利率大有希望超過整車銷售業務。

事實上,馬斯克不是沒動過進入手機市場的心思。

今年4月份,馬斯克在個人推特上置頂了一條招聘手機專家的動態。而根據外媒的爆料,特斯拉最早可能在明年推出自己的首款智能手機,甚至命名Model Pi都已被泄露,傳言愈演愈烈。

蘋果造車計劃已經進行許久,難關重重卻也一直在往前推進;特斯拉造手機雖然還處于傳聞階段,但空穴來風未必無因……這兩個來自手機和汽車行業的領頭羊都如此積極,身后的追趕者又怎么可能懈怠?

這一切就正如李書福所說,吉利做手機是必然,而且一定要堅定決心。

“手機業務對于整個吉利汽車工業來講,意義非常深遠。手機更好地發展就能帶動車機的發展,車機協同發展能推進智能座艙水平不斷提升,一切都是為了幫助智能汽車不斷提高競爭力。”

由此可見,雖然智能手機這一場硬仗不好打,吉利也一定要打下去。

寫在最后

天眼查數據顯示,過去一個月吉利緊鑼密鼓成立了4家新公司,包括星紀時代信息技術有限公司、星紀時代網絡技術有限公司、星紀連時代控股有限公司和星紀連時代企業管理咨詢有限公司。而這些子公司所涉及的業務范圍,也囊括終端設備、軟件及芯片開發與制造、商務咨詢服務、互聯網直播技術服務、互聯網游戲服務等各個領域。

總而言之,吉利真的在下一盤大棋,往各個關聯領域全面擴張,積極尋找下一個營收增長點。換個角度看,手機是吉利這一系列擴張計劃的其中一環,但也是核心的一環——將手機作為智能終端,連接吉利全新打造的軟硬件生態,以迎接萬物互聯時代帶來的新商機。

經過幾年的發展,萬物互聯早已不是一個簡單的口號,已經展現了實打實的商業價值。從蘋果、小米再到特斯拉,其智能生態鏈的成功,都印證了智能物聯網市場的強大商業潛力。吉利高調入局手機市場,看中的也是背后這個大金礦。

當然,正如前文所言,手機行業的門檻比想象中要高,吉利能否克服各種水土不服后遺癥還有待觀察。

站在中立角度,如果這些跨界玩家能給如今半溫不火的智能手機市場帶來一些新的改變,那自然是最好不過。

每日話題

車企跨界做手機,你會買單嗎?

歡迎在評論區分享你的看法,所長每期會評選出3個高質量觀點,贈送(優/愛/騰)任一包月會員(注:精選留言≠中獎留言,所長會主動聯系中獎者領獎)

——推薦閱讀——

(聲明:本文僅代表作者觀點,不代表新浪網立場。)