唯品會難逃“腰部”桎梏

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

作者 | 馮曉亭 編輯 | 饒霞飛

來源:燃次元

北京時間5月19日,唯品會(VIPS.US)發(fā)布截至3月31日的2022年第一季度財報。

盡管唯品會董事長兼首席執(zhí)行官沈亞表示,“在充滿挑戰(zhàn)的宏觀環(huán)境和新冠疫情的影響下,我們的業(yè)務(wù)展現(xiàn)了強大的執(zhí)行力和經(jīng)營靈活性。我們很高興地看到,穩(wěn)健的商業(yè)模式使公司利潤維持在健康水平。”

以及,迄今為止,唯品會已經(jīng)連續(xù)38個季度盈利。但也難掩多項業(yè)績數(shù)據(jù)均延續(xù)上一季度同比增速下滑的頹勢。

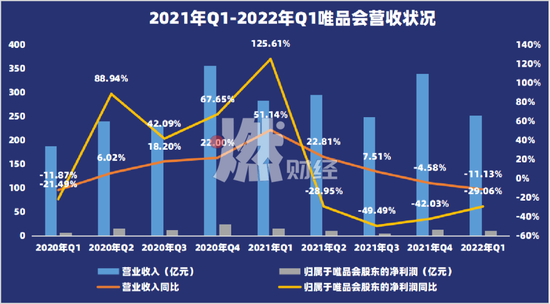

財報顯示,唯品會在2022年第一季度的凈營收為252.4億元(人民幣,以下未注明則同),同比下滑11.13%;歸屬于唯品會股東的凈利潤為11億元,同比下滑29.06%;Non-GAAP(非公認會計原則)凈利潤14億元,同比下滑17.6%;一季度GMV總額為426億元,同比下滑7.6%;季度活躍客戶數(shù)為4220萬,同比下滑7.86%。

圖/唯品會營收狀況 燃財經(jīng)制圖

圖/唯品會營收狀況 燃財經(jīng)制圖此外,在財報指引方面,唯品會預(yù)計2022年第二季度凈營收為222-237億元,有20-25%的下滑。也就是說,唯品會下一季度很有可能將業(yè)績將繼續(xù)下滑。

顯而易見,唯品會的處境并不好。

于2012年赴美上市的唯品會也曾有過風(fēng)光無限之光景,但截至北京時間5月20日美股收盤,唯品會二級市場股價僅為8.57美元/股,且不論公司股價在初上市早年,股價一度過百美元,即便與去年3月盤中達到的46美元/股相比,一年光景,唯品會股價縮水八成,市值也蒸發(fā)超1600億元。

如今接連下挫的股價也讓公司考慮回港上市事宜。財報電話會透露,“赴港上市在我們的管理層計劃中,我們會評估各種選項,目前沒有股票分紅計劃,但會回購股份。”

與此同時,今年3月,唯品會宣布了10億美元回購計劃,公司預(yù)計使用現(xiàn)有現(xiàn)金余額為回購提供資金。

但回港上市只是一個計劃,目前真切擺在唯品會面前尤為重要的,還是該如何扭轉(zhuǎn)唯品會多項業(yè)績同比增幅繼續(xù)下挫之勢。

為此,這家專門做特賣的網(wǎng)站,也嘗試在進行非主打品類的突破,“為響應(yīng)不斷變化的消費者需求,我們擴大了非服裝產(chǎn)品的供應(yīng),在一定程度上抵消了可選商品的疲弱需求。”

從事商業(yè)研究的陳森認為唯品會此舉意在為自身謀出路,“作為曾經(jīng)風(fēng)光無兩的垂直電商平臺,如今的處境卻實屬堪憂,垂直電商的路子走不通便只能嘗試綜合電商,而且由唯品會的前車之鑒可預(yù)見,唯品會此次擴充品類的步子不會邁太大。”

陳森還指出,唯品會即便想擺脫“垂直電商”魔咒,也依舊難沖破“腰部電商”桎梏。前者可以主觀上通過轉(zhuǎn)型求變,但后者卻是客觀存在。

腰部與頭部之間的差距是無法跨越的鴻溝,從GMV來說,淘寶、京東和拼多多三家頭部平臺均在萬億人民幣級別以上,而2021年唯品會的GMV只有1915億元。這個數(shù)據(jù)也被電商領(lǐng)域新貴抖音電商和快手電商遠遠甩在身后。其中抖音電商被網(wǎng)傳2021年GMV為7000-8000億元,快手財報則顯示快手全年電商交易總額為6800億元。

Z世代“拋棄”唯品會

唯品會用戶同比增長仍顯頹勢。

財報數(shù)據(jù)顯示,自2021年一季度后,唯品會季度活躍用戶數(shù)的同比增幅已連續(xù)多月下月,近兩個季度,更是呈負向走勢。除了活躍用戶數(shù)外,訂單數(shù)量和GMV數(shù)據(jù)的同比增幅也均逃離不了下滑趨勢。

圖/唯品會季度活躍客戶數(shù)據(jù) 燃財經(jīng)制圖

圖/唯品會季度活躍客戶數(shù)據(jù) 燃財經(jīng)制圖對此,陳森表示,目前唯品會仍保持較為穩(wěn)定的活躍用戶數(shù),與唯品會股東騰訊這一依仗密不可分。“常年占據(jù)微信的‘九宮格’流量入口,還僅是如此的用戶數(shù)據(jù)表現(xiàn),唯品會的表現(xiàn)實在難讓人滿意。”

唯品會穩(wěn)定的活躍用戶數(shù)據(jù)背后,是一群高粘性用戶。

“要不是北京疫情影響了派單速度,我家現(xiàn)在依舊隔天一個唯品會包裹,多的時候一天得有好幾件。”楊英告訴燃財經(jīng),她主要從唯品會上買穿戴類商品,“唯品會的品牌店比線下門店價格要優(yōu)惠,退換貨也方便,所以從唯品會下單比較多。”

像楊英這類的高粘性用戶還有不少。報告期內(nèi),唯品會超級VIP躍用戶數(shù)同比增37%,對一季度線上凈GMV貢獻占比達38%。唯品會稱,這類用戶具有高復(fù)購率、高購買力、高留存率等特點。

但與對唯品會忠誠滿滿的用戶相反,是對唯品會越來越無感的Z世代消費群體。

“唯品會在Z世代消費群體中越來越?jīng)]存在感”,是當下唯品會留給很多年輕消費群體的印象。即便這些年輕人都對唯品會當年那句“一家專門做特賣的網(wǎng)站”的廣告語耳熟能詳,也還記得唯品會曾高調(diào)官宣的代言人周杰倫、昆凌夫婦。

只是,至今仍在各類國產(chǎn)劇綜藝中高調(diào)且頻繁的廣告植入,以及短視頻中密集的信息流廣告,卻依然很難吸引年輕人在唯品會買單。

“平臺賣假貨相關(guān)負面消息很多,況且線上有聚劃算、秒殺,線下有奧特萊斯店,未必只有唯品會一家平臺做特賣。”95后女孩娜娜告訴燃財經(jīng),最近一次唯品會購物體驗還得追溯到幾年前上大學(xué)期間,而現(xiàn)在她不會再選擇這家平臺的原因在于,“可以更多范圍選擇自己想買的,無論是線上還是線下都能買到性價比高的‘大牌’。”

對于“拋棄”唯品會的理由,娜娜表示,可選擇更多是一方面,還有一方面則源于一次并不好的消費體驗,“畢業(yè)拍畢業(yè)照前,特意在唯品會買了一雙皮鞋,結(jié)果就在拍畢業(yè)照那天,鞋根掉了。雖然售后也很及時做了退款處理,但依舊難言再愛。”

娜娜的做法或許有些極端,但她現(xiàn)在回想起來,也不在于是否消費體驗不好,更多在于可替代唯品會的選擇有太多了,“我在淘寶、拼多多的消費體驗差的次數(shù)十根手指估計都數(shù)不過來,但相應(yīng)的,我不用唯品會不會對我生活造成任何困擾,但如果選擇不使用淘寶或拼多多,我的生活或多或少會受到影響。”

“特賣”壁壘逐漸失靈

唯品會品牌特賣模式不再吸引消費者的背后,也大有文章。

一方面,品牌為了清理積壓庫存,利用自身品牌優(yōu)勢自建特賣業(yè)務(wù)線,品牌開設(shè)工廠店、Outlets店以銷售過季折扣商品無不源此。另一方面,頭部電商平臺既承接不少品牌開設(shè)的折扣店外,也開始通過聚劃算、秒殺等方式低價賣貨。

“去年冬天我就在波司登的折扣網(wǎng)店買了一件2019年款的羽絨服,價格不到標簽價的3折。”娜娜告訴燃財經(jīng),即便不選擇用唯品會,但在日常她仍會有選擇通過折扣店購入服裝。

這就意味著,唯品會的“特賣”競爭壁壘形同虛設(shè)。

而在過去,唯品會剛起家之時,以服裝為核心品類,靠著精選品牌+超低折扣+限時搶購的特賣模式,在特賣這一垂直電商領(lǐng)域闖出一片天地,一度在拼多多橫空出世前,隱約有著成為業(yè)內(nèi)前三的氣魄。自2008年8月上線后不到4年時間登陸紐交所,并在同年首次實現(xiàn)扭虧為盈后至今,唯品會連續(xù)38個季度實現(xiàn)盈利。

只可惜,當年有機會登頂業(yè)內(nèi)前三的唯品會,如今已被頭部電商甩開。就連后來者拼多多,2021年創(chuàng)下的GMV都是唯品會的十倍有余。

唯品會一步步落于下風(fēng)期間,還伴隨著一些戰(zhàn)略選擇錯誤。在業(yè)內(nèi)看來,在過去的幾年里,唯品會錯誤在于差點沒堅持自己的“特賣”競爭優(yōu)勢。

陳森記憶猶新,早年唯品會也做過轉(zhuǎn)型綜合電商平臺的嘗試。先是在2013年,面對同行紛紛盯上自己的“特賣生意”,推出特賣專場或開拓特賣業(yè)務(wù)線時,唯品會慌不擇路也開始“all in”,擬要將3C、母嬰、家居等多品類全部拿下。同年,面對因“陳歐體”而火爆出圈的美妝電商聚美優(yōu)品,唯品會又盯上了美妝版唯品會樂蜂網(wǎng),并于2014將其進行收購。

但無論是3C、美妝、母嬰,亦或是其他品類,所創(chuàng)造的效果均不如平臺主打的服裝品類。與之相伴的,是一心想轉(zhuǎn)型為綜合電商平臺的唯品會撞了南墻。

“盡管那時的唯品會在特賣電商領(lǐng)域做得風(fēng)生水起,但想做綜合電商平臺還是嫩了點。品類全面開花但做不到物流和價格上的優(yōu)勢,一方面消費者不買賬,另一方面還無端拖累平臺的發(fā)展主力。”陳森直言道。

后來便是,唯品會在2018年選擇重回特賣賽道。而這次試錯體驗,至今仍對唯品會的決策產(chǎn)生深遠影響。電話會中,當被問及品類拓展是戰(zhàn)略變化還是短暫時,唯品會回應(yīng),“我們不需要太多SKU,要確保常用SKU具有特色。”

“公司對標品是長期策略,主要為了提高用戶ARPU(單個用戶收益)值。不會盲目增加低利潤的標品,整體來看標品的毛利不會很低,穿戴類仍然占據(jù)70%的比例。”從中不難看出,唯品會對于“綜合電商平臺”仍有規(guī)劃,但步子比早年要穩(wěn)健得多。

但在特賣模式逐漸失去號召力之下,唯品會逐漸失去吸引力被人遺忘還只是開端。

腰部電商難有春天

唯品會走下坡路的背后,實則是電商領(lǐng)域總在風(fēng)起云涌,不曾平靜過。

巨頭盤亙不代表沒有生長空間,其中拼多多的崛起很大程度上力證這點。2016年,正是拼多多在五環(huán)外攻城略地前夕,國內(nèi)電商是淘寶和京東雙雄爭霸,二者市場份額合計也超80%。就在外界以為電商領(lǐng)域格局已定之時,拼多多偏生在夾縫中為自己某得一席之位。

拼多多之后,就在眾人以為多年的電商市場競爭將告一段落之時,隨著直播帶貨的興起,短視頻平臺抖音和快手也大舉涉足電商領(lǐng)域,歷經(jīng)一年半載,均創(chuàng)下不菲戰(zhàn)績。

但唯品會卻始終錯失風(fēng)頭,不溫不火。

客觀來說,無論從經(jīng)營管理還是財務(wù)表現(xiàn)上,業(yè)內(nèi)都找不出第二家比唯品會經(jīng)營更佳的垂直電商,亦或者說“腰部電商”,畢竟在國內(nèi)電商領(lǐng)域,注重某一領(lǐng)域的垂直電商往往體量較小,也往往被稱之為腰部電商。

“小而美”的垂直電商生意,在早期有著藍海一般的市場。涌現(xiàn)一批找準一領(lǐng)域便埋頭苦干的垂直電商平臺,時尚電商蘑菇街、美妝電商聚美優(yōu)品、奢侈品電商寺庫、社交電商云集……

只是,隨著時間推移,這些都曾冠絕領(lǐng)域內(nèi)但體量較小的垂直電商逐漸褪去往日光環(huán)。蘑菇街大幅裁員、聚美優(yōu)品已經(jīng)退市、寺庫啟動私有化要約、云集股價跌近1美元。

終其根源,在于電商領(lǐng)域馬太效應(yīng)顯著。

眾所周知,垂直電商占據(jù)電商領(lǐng)域中大多數(shù)的,除了頭部的綜合類電商平臺外,其他無論腰部還是底部,大多均為垂直電商。因為垂直電商只需滿足固定用戶特有的購物需求即可,在過去,垂直電商的優(yōu)勢便是特定聚焦的用戶群體。

但是,腰部垂直電商的生存空間愈發(fā)遭受著頭部綜合電商平臺的積壓。

很多時候,綜合電商平臺無論是成熟的倉儲運輸體系還是后端服務(wù)保障,乃至價格優(yōu)勢上都要更甚于垂直電商平臺一籌。腰部電商與頭部電商在物流和議價能力上的差距,也限制著前者進一步的發(fā)展。

腰部電商的命運走向,將如劉強東2013年在一次采訪中所預(yù)料般發(fā)展,“以自主品牌為主的平臺有大量機會,但是以零售平臺為主的垂直電商注定是沒有機會的。不管傳統(tǒng)零售行業(yè)還是互聯(lián)網(wǎng)細分行業(yè),發(fā)展到最后也就三到五家,而現(xiàn)在是幾千家,所以我覺得99%的電商會死掉,這句話我仍然還是保留。”

給唯品會乃至一眾腰部電商平臺,做出一番蓋棺定論的判斷或許不妙,但從腰部電商近年來不斷式微現(xiàn)狀來看,這種斷言不無道理。

唯品會是其中的“幸存者”。一方面,目前唯品會仍聚集一群高粘性用戶群體;另一方面,唯品會背后資本實力雄厚。股東騰訊給予流量扶持,此外,高瓴資本旗下基金管理公司HHLR Advisors也在大幅增持唯品會,截至2022年一季度末,其對唯品會的持倉市值較上一個季度增長了165%。

但在諸多業(yè)內(nèi)人士看來,唯品會重返高光路也并不容易。多項數(shù)據(jù)同比增幅持續(xù)多季度、下季度還將繼續(xù)下滑,主打的“特賣模式”的優(yōu)勢逐漸被取代,年輕用戶群體難被吸引及留存……上述種種,都是唯品會當下亟待解決的難題。

*題圖及內(nèi)文配圖來源于視覺中國。

*文中陳森、娜娜、楊英均為化名。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介