裁員、退租、瀕臨退市,房多多還能撐多久?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張霏 編輯/李信

來源:連線Insight

沉寂多時的房多多,終于傳出了消息,但卻不是個好消息。

近期,澎湃新聞等多家媒體曝出,房多多的深圳總部近期會從深圳前海世茂大廈退租。

去年9月,房多多才剛從深圳南山區退租搬往深圳前海世茂大廈。不僅如此,一位知情人士接受澎湃新聞采訪時透露,“后續,上海總部也不排除有退租的可能性。”

被爆出這次退租之前,房多多上個月還進行了大范圍裁員。其中,深圳、上海等地的產品研發部及其他部門都在涉及范圍內。

不論是退租,還是裁員風波,背后實則是房多多近幾年糟糕的業務表現和頹勢不掩的財報數據。房多多距離房地產界的“淘寶”目標,漸行漸遠。

距離上市才兩年有余,房多多股價如今已跌去約98%。并由于股價連續低于1美元,房多多在今年1月收到納斯達克交易所發出的退市警告信。

2019年11月,房多多赴美上市,成為“移動內容聚合第一股”,之后還出現股價一夜暴漲至129美元/股,創盤中歷史新高的記錄。

不過,那次股票的“航天之旅”更像一場美夢。

過去一年多來,在新冠疫情和房地產市場調整雙重壓力之下,房多多光環徹底褪去,不僅員工數量和營收大幅下降,虧損面也不斷擴大。

并且,一直備受外界爭議的一點是,號稱是房地行業的SaaS平臺服務商房多多,主要營收一直依賴房產代理傭金收入,而SaaS業務占總收入還不足5%。

不過,房多多也未放棄主打的“產業互聯網SaaS”標簽,在年報中其表示,“隨著我們繼續采取新的業務計劃來引入更多SaaS解決方案,預計我們的運營成本和費用將在未來增加。”

一面是行業寒冬,另一面是來自越來越多跨界入局的巨頭挑戰。

自2020年至今,阿里巴巴、京東、字節跳動、快手等外來者,紛紛入局房產行業,并推出重金補貼政策。這也讓從不參與補貼戰的房多多,面對更加激烈的競爭。

成立于2011年的房多多已經經歷過數次的行業寒冬。如今開始經歷中年危機,走在退市的十字路口,在“產業互聯網SaaS第一股”名不副實的情況下,房多多要靠什么新故事吸引投資者、重振股價?能否再次渡過難關?留給房多多的問題,并不好解決。

房多多離夢想越來越遠了

房多多曾被外界有多看好?在其未上市前,它被外界稱為“一家長期活在上市傳聞中的公司”。

對創始人段毅來說,2015年或許是他創業路上的一個高光時刻。那一年,房多多完成了2.23億美金的C輪融資。

因為按照互聯網行業的融資節奏,C輪融資之后,房多多距離IPO也已不遠了。并且在2014年,房多多的年交易額將近2000億元,趕超了房企龍頭萬科的年度銷售。

房多多融資進度,圖源愛企查

房多多融資進度,圖源愛企查房多多合伙人楊冉在2016年“博鰲?21世紀房地產論壇”第15屆年會上,更是坦言房多多要做房產界的“淘寶”。

但實際情況是,上市后的房多多疲態盡顯——盈利能力轉弱、資本市場股價下跌、SaaS故事“不靈驗”。

僅上市兩年多,房多多便在今年1月,收到來自納斯達克的退市警告。

據房多多的回復公告,其已經獲得180個工作日的寬限期。若在2022年7月5日之前,房多多的收盤價至少連續10個工作日內達到至少1美元/股,就會重新獲得合規。

如今,房多多的總市值僅剩1684.59萬美元,比剛上市時的9.55億美元市值跌了將近97%。

從資本寵兒到資本棄子,曾經的中國房地產界的互聯網創業明星房多多,距離自己的夢想越來越遠了。

最明顯的表現是,房多多一年內搬離兩次深圳總部的辦公地點。去年9月,房多多從深圳南山搬到深圳前海世茂大廈,不到一年時間,今年5月,房多多再次退租。

上市公司總部搬遷,本質上可以體現公司的發展戰略和生存狀況。一般大型企業搬總部,要么為了業務擴張或吸引人才,要么達到節流目的。房多多偏向于后者。

除了總部接連“搬家”,上市兩年多時間內,房多多裁員動作也是不斷。

房多多2021年年報顯示,截至2021年12月31日,房多多的員工已經從2020年的1725名腰斬至604名,即167名軟件和產品開發人員以及383名銷售和營銷人員。

不止如此,據澎湃新聞報道,房多多今年4月再次裁員,對深圳、上海區域的多個部門進行大范圍人員優化。其中,產品研發部及其他職能部門均有涉及。

裁員、退租,或都是房多多應對業績大幅下降的無奈之舉。

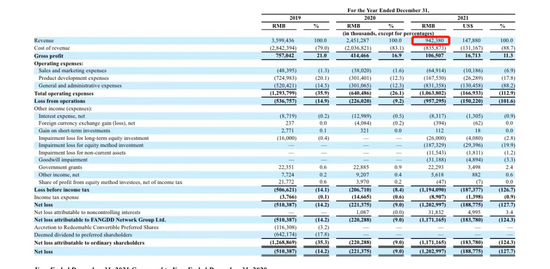

自2019年在美國納斯達克掛牌上市后,房多多便不斷虧損,到2021年變得更加糟糕。據2021年年度業績報告,房多多凈虧損約12億元人民幣,同比擴大了約442%。

另外,房多多經營收入也在持續下降。房多多雖然曾在2018年和2019年快速增長,總營收從23億元增長到36億元。但在2020年就下滑至25億元,到2021年已經跌至9.424億元。

對于業績低迷的原因,房多多在財報給出的解釋與其他房產中介機構類似,即房地產市場持續低迷以及開發商的信用風險的上升。

需要注意的是,房多多的定位與其他中介機構并不相同,它對標美國的明星公司Zillow,即為經紀商戶構建服務生態的平臺,也就是幫助代理商開網店。

恰好,那幾年的美國資本市場,對SaaS概念股情有獨鐘,美股市場涌現了一系列SaaS獨角獸公司。

因此,房多多這一“SaaS+房地產”的結合,當時給了科技含金量較低的傳統房地產行業巨大的想象空間,房多多才得以成功上市。

但SaaS的“故事”并沒有那么好講,房多多用血淋淋事實告訴大眾,憑運氣上市拿到的錢,又憑實力虧掉了。

緊跟風口的房多多,

為何難成“地產界淘寶”?

房多多什么風口都跟過,但最終什么都沒做好。

時間回到2011年,上百億的中國風險投資投入到狂熱的O2O“千團大戰”中,房產電商在那一年打響第一槍,房地產行業開始真正和互聯網接軌。

彼時,在深圳南山區,一家叫房多多的公司,正成為互聯網房產買賣服務平臺的新起之秀,這是當時34歲創始人段毅的二次創業“果實”。

創業初期,房多多走的是B2B模式。從新房入手,與開發商簽代理協議拿到大量房源,并通過線上平臺賣給經紀人。借此新穎模式,房多多很快成為當時的明星創業公司,并開始拿融資。

不過,房多多的O2O形式粗糙且低效。與新建樓盤合作售賣房源,意味著經紀人導流來的客戶最終又面對開發商的二次銷售,平臺也不具有資源、掌握話語權,反而增加了交易環節、提高了交易成本和溝通成本。

加之,愛屋吉屋、好屋中國、吉屋網等一大批效仿者如春筍般冒出,這次顛覆變革最終只能通過大規模裁員草草收場。

2015年10月,房多多將目光從新房轉向了二手房交易,喊出了“直買直賣”模式,讓買賣雙方自行交易,且服務費遠低于市面上平均2%的中介費,試圖顛覆二手房中介市場。

這一模式在初期搶占市場份額有不小的優勢,但房地產電商屬于低頻交易,鮮有回頭客,加之房地產交易流程復雜,多數優質房源在中介手中,使得純線上、去中介化的經營模式無法再持續下去。

最終,房多多還是被迫放棄“直買直賣”模式。

對于這次轉型,段毅評價為“用3年時間,花3億買來的教訓。”

到2019年3月,房多多再次開啟轉型之路,開始做“全網經紀人直賣平臺”,即承諾做獨立平臺,幫助房地產經紀人完成交易。

ToB生意,加上互聯網數據化工具的包裝,房多多標榜的“產業互聯網SaaS第一股”誕生了。

在房多多高層看來,所謂的獨立平臺,就相當于淘寶的角色,即“我搭臺你唱戲”。為此,房多多打造了由SaaS驅動的在線房產交易平臺,任何中介機構都可以自主參與進來,為C端客戶提供服務。

但在近幾年時間中,房多多卻離自己提出的“房地產淘寶”目標,越來越遠。

2021年年報顯示,房多多的營收分為兩大類。一類是來自交易的基本傭金收入,即平臺上經紀人閉環交易完成訂單的提傭,為8.22億元,占總收入約87.2%。

另一類是包括SaaS服務在內的創新舉措和其他增值服務收入,為1.2億元,占總收入的比重僅12.7%。

而同樣以SaaS服務為核心的Zillow,營收結構中SaaS工具及解決方案的收入占總營收約70%。

房多多收入結構,圖源2021年報

房多多收入結構,圖源2021年報因此,與其說房多多是一家SaaS公司,不如說是房產經紀平臺更準確。

SaaS業務為什么沒能讓房多多翻盤?

不同于淘寶為商家提供了包括銷售、支付、物流、營銷的全鏈路服務,房多多僅基于SaaS服務搭建了簡易平臺,并不提供房地產銷售環節涉及到的各項繁瑣服務。

加之,房地產有低頻、高值屬性,短期流量價值產生的效果有限,不能像電商平臺通過買流量、價格戰換來海量客戶和交易。

因此,相比互聯網對消費領域的改造,房多多對房地產業務的改造遠不如預期。

另外,房多多的SaaS業務也未有較強的核心競爭力。

房多多主要面向房產經紀和開發商營銷部門推行的SaaS業務。面向房產經紀的包括“多多賣房”“多多云銷”兩大產品,房云SaaS是面向開發商營銷部門的產品。

其中,“多多賣房”可以為房產經紀人提供在線網店、房屋估價系統、經紀人信用評級和信用驗證系統等服務;“多多云銷”可以讓房產經紀公司通過系統查看訂單、傭金結算等情況。

不過,在國內房地產SaaS垂直賽道上,明源云是頭部玩家,主流的傳統房地產企業都曾經使用過明源云的ERP系統。房多多在這一賽道的成績,遠算不上排頭兵。

房多多的SaaS業務也的確尚未發展成熟。

以房多多的對標對象Zillow舉例,Zillow以滿足購房者對獲取房源信息的剛需點進行切入,為購房者構建了數據庫Zestimate,吸引一定規模的用戶后,之后又陸續推出抵押貸款平臺、租房用戶專用產品、家居裝修估值產品等一系列逐步搭建起了完整的SaaS服務平臺。

由此可見,房多多從一開始就沒有深度切入SaaS領域,這也是其缺乏競爭力的核心原因。

而今,除了“內憂”,房多多面臨的“外患”也不少。

自2020年至今,已經有阿里、京東、字節跳動、拼多多、快手等巨頭相繼入局房地產行業。

京東最早進軍,在線上推出京東房產自營店鋪,線下推出“好房精選”,在廣州等地已經有800多家線下門店;阿里巴巴則是聯合易居成立“天貓好房”平臺;拼多多相對保守,選擇和房產經紀巨頭我愛我家合作,成立官方旗艦店。

字節跳動動作最大,推出幸福里APP后,去年更是傳出幸福里從字節分拆,進行獨立融資的消息。快手最近才成立房產業務中心,探索大宗線下交易業務。下場的巨頭來勢洶洶。

前無過硬的SaaS業務能力和基因,后有大批跨界巨頭燒錢開拓市場,半路出家的房多多難成“地產界淘寶”。

房多多還能撐多久?

美國證券市場有“1美元退市法則”。根據房多多的官方公告,在2022年7月5日之前,房多多股價只要連續10個工作日內達到1美元/股以上,公司將重新獲得合規。否則,納斯達克交易所將啟動停牌和退市程序。

連線Insight發現,自2022年1月4日至今,房多多的股價并未漲至1美元/股以上。房多多能否在剩余1個多月補救期,實現自救尚難確認。

房多多近幾個月股價走勢,圖源富途牛牛

房多多近幾個月股價走勢,圖源富途牛牛不過,房多多的危機不止于退市風險。

房多多的現金儲備沒多少了。最新財報顯示,截至2021年12月,房多多的現金及現金等價物有4.92億元,短期投資有615萬元,因此持有總現金額達4.98億元。

并且,連線Insight梳理財報發現,2021年一年內,房多多的現金儲備呈逐步減少趨勢,為上市以來年末最低點。

房地產如今的行情有目共睹,房地產市場不景氣,中介經紀行業更不景氣,因此,房多多未來的現金儲備也不樂觀。

不止如此,去年房多多的壞賬撥備出現突然增多的情況,從2020年的6860萬元增加至6.13億元。

壞賬撥備是企業為補償壞賬損失而作出的資本撥備,在房多多看來,“壞賬準備金將繼續增加”。其財報中解釋,“中國房地產監管措施的持續,許多房地產開發商的財務狀況可能會進一步惡化,這可能導致到期債務難以償還。”

除壞賬撥備外,同樣的困難也導致房多多的主要業務不穩,后續輸血能力大打折扣,凈虧損不斷增加。房多多對此的解釋是,“交易收入在很大程度上依賴與房地產開發商的持續關系。”

顯然,房地產開發商遇到的風險已經傳導到了房多多身上,房多多也預測這些第三方的房地產開發商,可能不會繼續使用房多多的服務。

為應對這些風險,房多多也采取了相應的風險控制措施,比如戰略性縮減物業交易服務規模,停止與信用風險較高的開發商合作等。

這導致房多多服務的新房項目從2020年的5825個降至2021年3118個,促成的閉環GMV更是腰斬,降到了822億元。

另外,作為主要為經紀商戶提供在線服務的平臺,從2021年開始,房多多的經紀人數量急速下降。在此之前,房多多的閉環經紀商戶規模已連續9年保持增長。

最新財報顯示,2021年,房多多能夠完成或管理閉環交易的房地產經紀人數量,從2020年的7.53萬人縮減至3.5萬人。

房地產市場整體環境驟冷,開發商在“三道紅線”壓力下嚴控資金和成本,房多多以收取交易傭金為主的核心業務造血能力,也深受影響。

房多多或仍寄希望于一直未有起色的SaaS業務,在最新財報表示將“繼續采取新的業務計劃來引入更多SaaS解決方案”。

不過,據景暉智庫首席經濟學家胡景暉接受《每日經濟新聞》記者采訪時的分析,目前,國內SaaS解決方案方面,已經有跑在前面的頭部公司,開發商也在自建SaaS,新房市場SaaS已經幾乎沒有其他新增空間和發展余地,而二手房SaaS基本不賺錢。

SaaS故事不好講、成為資本市場“僵尸股”、盈利能力轉弱、行業內外競爭加劇……房多多似乎正在面臨全線“破防”,它能講出新故事的機會,還有多少?

(本文頭圖來源于房多多官方微博。)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介