奈雪虧錢,喜茶降價,奶茶撬不動年輕人了?

歡迎關注“新浪科技”的微信訂閱號:techsina

“消費者把手中的錢袋子握得更緊”,這是奈雪的茶在2021年財報里寫的一句話,剛剛過去的2021,奈雪再次虧損近1.5億元。線下消費市場不景氣,同行競爭激烈的新式茶飲賽道,沒有誰的日子好過,裁員、閉店、優化輪番上陣,喜茶、奈雪等頭部玩家紛紛“自降身價”,走親民路線搶市場。一場價格混戰之下,洗牌加速了。

作者 | 張夢依 編輯 | 邢昀

來源:豹變

新消費賽道似乎不再是一門好生意了,新式茶飲也跟著過起了苦日子。

3月29日,“新中式茶飲第一股”奈雪的茶發布了上市以來的第一份年報,公司調整后凈利潤由盈轉虧。截至2021年末,奈雪的茶營收42.96億元,同比增長40.5%,經調整凈利潤虧損1.45億元,而2020年公司盈利1660萬元。

虧損之外,這份財報暴露的問題還有:PRO店盈利能力不佳,人均消費額下降,第三空間生意前途未卜,成本壓力畸高。

此外,餐飲企業受疫情大環境影響,新消費賽道降溫,都沖擊著資本市場對奈雪的耐心和信心。2021年6月30日,帶著“新茶飲第一股”的光環,奈雪的茶上市首日就遭遇破發,截至3月30日,奈雪的茶股價報5.04港元/股,其市值距離上市最高點已經蒸發了逾七成。

奈雪或許是新式茶飲集體渡劫的一個縮影,近幾個月以來,圍繞著新中式茶飲的討論焦點成了降薪裁員、虧損閉店和食品安全事故。內憂外患之下,以喜茶、奈雪為首的頭部品牌紛紛宣布降價,率先打起了價格戰,新式茶飲新一輪的洗牌期已然拉開帷幕。那些耳熟能詳的奶茶品牌,會消失在公眾視線嗎?

奈雪又虧了

剛剛盈利一年的奈雪,又陷入了虧損泥沼。

據招股書顯示,2018年至2019年,奈雪的茶調整后凈虧損分別為0.57億元、0.12億元,到2020年實現微弱盈利1660萬元,但好景不長,2021年奈雪再度由盈轉虧,虧損數額達到1.45億元,“錢景”堪憂。

過去奈雪在與諸多茶飲品牌的競爭中主打“休閑社交”這條差異化路線,標準店走200平米大店模式,裝修精致、休息區大,期待成為對標星巴克的“第三空間”。但是這種直營開店,高成本投入路子十分燒錢,疫情之下奈雪的策略遭遇挑戰。

于是,奈雪轉身PRO店,提高經營效率。奈雪曾表示,RPO店要進駐商務辦公區、高密度社區,未來奈雪70%的門店將為PRO店型。根據財報,2021年奈雪共開出326家新店,其中,奈雪的茶PRO門店新開365家,而奈雪的茶標準門店則在2020年基礎上減少了39家。

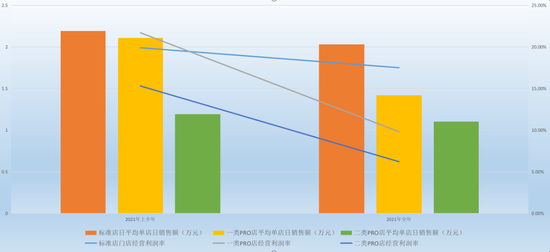

可奈雪PRO店的盈利能力并未達到預期。截至2021年12月31日,奈雪的茶標準店、一類PRO店、二類PRO店的平均單店日銷售額分別為2.03萬、1.42萬、1.1萬;門店經營利潤率分別為17.5%、9.8%、6.2%,盈利指標目前還不到標準店。

奈雪的茶三類門店數據對比/豹變

奈雪的茶三類門店數據對比/豹變奈雪在財報中解釋道,主要是八成的PRO店開店時間集中在2021年下半年。“外界環境迅速變化對PRO茶飲店的影響更為明顯。”對比2021年上半年數據也能看到,三類門店不管是平均單店日均銷售額,還是門店經營利潤率在下半年都有一定下滑。

隨著奈雪將重心遷往PRO店,做“奶茶界”星巴克的夢想,看上去越來越遙遠。究其原因,奶茶消費的隨機性更強,消費黏性不強,消費者停留時間短,沒法做到星巴克“商務第三空間”那種體量。

“從邏輯上走得通,但從實際情況來看,目前的業績狀況不太理想,服務策略、門店模型、營銷策略等方面還需要進一步調整、優化,找到一個最合理的模型。”連鎖品牌咨詢專家文志宏表示。

易觀分析品牌零售行業分析師李心怡告訴《豹變》,關鍵在于,究竟是將“第三空間”視為消費者提供的核心價值,還是將“第三空間”作為一種提升品牌力的營銷策略。前者意味著要將大店模式作為一種核心店型來運營;后者更多出于品牌昭示目的而不考慮大店盈利性。目前來看,前者嘗試并不是很成功,時機上不太成熟,后者還是可以去運作的。

成本壓力同樣不容小覷。財報顯示,包括食材、包裝等在內的材料成本占總營收的32.6%,人工成本占總33.2%,而包括長期租金折舊、短期租金以及物業裝修等費用總計可占19.5%,僅以上項目支出已占據公司總營收的85.3%。

其中占大頭的人力成本,相比2020年占比甚至提升了3個百分點,帶來拖累。財報解釋,主要是不再享受2020年新冠疫情的優惠政策。

疲軟的消費環境也在困擾著奈雪。“在2021年我們感受到消費者把手中的錢袋子握得更緊,在出行和消費時決策更為審慎”,奈雪在財報中坦言。值得注意的是,在2021年,奈雪“每筆訂單平均銷售價值”從2020年的43元下降到了41.6元,同比下降了3.2%。

奈雪正在竭力自救,其中一大措施是加速開店。展望未來,奈雪的茶表示,“將繼續堅定落實‘加密’戰略,在現有的一線、新一線和重點二線城市加大門店密度,提高品牌勢能。2022年,預計將新開350家奈雪的茶飲店。”在奈雪看來,在高線城市進一步擴張,能有效提高市場滲透率,培養和鞏固消費者對高端現制茶飲的消費習慣。

但在行業人士看來,新式茶飲的經營困境,和前期快速擴張、密集開店脫不了干系。開店到底是不是提振業績的良方,還很難說。

李心怡認為,“茶飲的產品差異度不大,競爭比較激烈,單靠品牌力很難拉升很高的溢價。此外在行業競爭環境和資本市場的推動下,開店速度一直被放在比較重要的位置,甚至比單店盈利更重要,導致一些品牌并沒有跑出成熟的單店盈利模型,現在適當進行收縮,是在過去狂奔的基礎上進行糾偏。”

頭部企業降價求生?

奈雪的茶遭遇的經營壓力并不是個案,這是新式茶飲當前普遍面臨的困境。業績承壓之下,裁員、優化、閉店等一系列動作隨之而來。

今年2月,對裁員幅度達30%的傳聞,喜茶方面回應稱,年前對部分人員進行了調整和優化。樂樂茶關閉了在廣州的最后一家門店,并陸續關閉在西南城市的門店,退縮回大本營華東市場;長沙網紅奶茶品牌“茶顏悅色”被曝每月虧損2000萬;古茗的茶還因偷逃稅款被罰1000多萬。

節流之外,如何開源成為大家想要破解的密碼。在線下消費市場不景氣,同行競爭激烈的環境里,頭部新式茶飲們紛紛“自降身價”,走起了親民路線。

2月24日,喜茶發布公告表示,目前喜茶標準茶飲菜單上再也沒有3字開頭的飲品,并且今年內不再推出29元及以上的產品,所有產品在今年內也絕不會漲價。單品調價幅度最高達10元。

喜茶調價后,高端茶飲很快掀起一波降價潮。3月3日,樂樂茶通過公眾號宣布,部分飲品已控制在20元以下,其中價格最低的一款產品售價8元。緊隨其后,3月17日奈雪的茶宣布大幅降價,推出9-19元的“輕松系列”,并承諾將每月上新至少一款20元以下產品。在此之前,奈雪的茶還推出了“限時輕松購”系列產品,茶飲價格從9元到21元不等。

對于降價,喜茶和奈雪的茶給出的理由都是,公司品牌勢能、規模和供應鏈上有優勢,在行業上下游也擁有較高議價權。但業內人士認為,喜茶需要靠降價提升熱度,收獲一波用戶的好感,提升消費黏性,其他高端品牌降價則受喜茶影響,不得不降價。

“疫情反復不定,人們外出消費頻率降低,中端茶飲品牌也在不斷迭代和優化產品,做得越來越不錯,這些品牌不僅比喜茶、奈雪有價格優勢,而且產品差距也越來越不明顯,給高端茶飲帶來了很大壓力。”餐寶典創始人、餐飲分析師汪洪棟說。

李心怡表示,在喜茶、奈雪降價之前,茶百道、CoCo、一點點等中端品牌剛剛進行了一輪普漲(主要是基于成本原因),高端品牌逆勢降價既是一種營銷策略,也一定程度上反映出高端品牌擠占第二梯隊市場的意圖。

奶茶這類大眾化的消費產品,盈利主要靠回購率和消費頻次,而奶茶中最主流的市場就是中端市場,降價作為最直接、快捷的手段,可以迅速擴大品牌的消費人群。《2020-2021中式新茶飲行業發展報告》中提到,在單杯奶茶可接受的價格區間中,57%的受調消費者能接受10-15元的奶茶,26.9%的消費者能接受15-20元的奶茶,能接受20-30元、30元以上奶茶的消費者僅僅有6.4%。

目前來看,降價后高端品牌的銷量提升十分明顯。“喜茶告別30元”話題沖上微博熱搜當天,網友紛紛興奮地留言“打工人的快樂又回來了”“實現了喜茶自由”。隨后,喜茶在多個城市的門店出現爆單。有消費者反映,刷新手機時,官方小程序經常會顯示“系統繁忙”或宕機狀態。

奈雪的茶情況也類似,部分門店不得不在訂單高峰時段關閉線上點單業務,多家門店還出現產品售罄、系統繁忙等情況。與銷量一起回升的還有股價,奈雪宣布降價當天(3月17日),公司股價上漲了14.89%。

據美團外賣榜單,喜茶占據北京奶茶熱銷榜榜首,近30天內下單人數高達14276人,茶百道以9262單的月銷量位居第二,其次是蜜雪冰城、Coco都可和貢茶,奈雪的茶PRO僅位列第八位。在國貿、朝陽區等白領扎堆的商務區,喜茶月銷量也穩居前三名。

但奈雪和喜茶主要在高線城市開店,門店多位于核心商圈,數量有限,銷量的提升也必然是有限的,“通過降價來獲取更多用戶一定會起到效果,但市場份額仍然與其覆蓋的區域有很大關系,否則只是在存量市場里挖增量。”李心怡表示,“預計高端茶飲們不會滿足于在存量市場里以價換量,而是要把以價換量作為階段性策略不斷應用到新的區域市場中去,提升品牌市場占有率。”

一線城市年輕人的消費需求始終是有限的,頭豹研究院的一份研報顯示,約51%的消費者2到3天購買一次茶飲,38%的消費者3到5天購買一次,各大品牌爭奪的實際是同一塊存量市場。重度奶茶愛好者胡彤告訴《豹變》,她在公司辦公時經常會點喜茶、樂樂茶和奈雪的茶,這三家品牌降價后,她的消費頻次并沒有因此提高,“我能喝的量就那么大,在單位隔一兩天喝一杯就行,家附近沒有開喜茶、奈雪,我一般喝茶百道和蘭熊。”

因此,高端奶茶品牌若想持續提高整體業績和利潤,必須要開拓新增市場,瞄向更廣闊的消費人群,但頭部企業以直營模式為主,疫情之下快速開店擴張,意味著要面臨現金流考驗,和更大的經營壓力。

降價帶來另一個問題是,容易與下沉市場的子品牌左右互搏,自己搶自己的生意。

高端市場之外,頭部企業早就盯上增長迅速的下沉市場,并試圖通過子品牌覆蓋。2020年4月,喜茶子品牌“喜小茶”落地,茶飲定價6元—15元之間,客單價僅為喜茶的一半。奈雪的茶旗下子品牌“臺蓋”,單品均價10—20元左右,主打二三線城市及以下的低線城市。

不過,喜小茶和臺蓋的開店速度和銷售額都不盡人意。臺蓋在奈雪的茶總營收盤子里的占比從2020年的5%下降到2021年的3.3%。子品牌尚且羽翼未豐之際,主品牌大幅降價,無異于當頭一棒。

一輪又一輪洗牌

在頭部品牌降價之前,新式茶飲還曾因為漲價引發廣泛討論。

2021年4月時,茶百道曾對楊枝甘露、西瓜啵啵等產品價格上調2元,隨后Coco奶茶、一點點、益禾堂等品牌先后宣布漲價。這之后,茶顏悅色也宣布將于2022年1月7日漲價,大部分產品漲價1元,其中梔曉漲價2元。

對于漲價原因,大多數公司表示是由于原材料成本等逐年走高。

不難發現,這些漲價的品牌大多是中端品牌,即新式茶飲的第二梯隊,喜茶和奈雪已經擁有強大品牌影響力和認知度,在第一梯隊早已站穩腳跟;蜜雪冰城坐穩了下沉市場老大哥的位置,當前新式茶飲賽道的競爭主要集中在第二梯隊。

這一漲一降,令前兩個梯隊的價格差距變得模糊,第二梯隊的內卷之戰愈發激烈了。

戰火已經悄無聲息地燃起。《豹變》在調查過程中發現,部分中端品牌坦言,因為所在商圈有喜茶,加上價格下調,自家門店訂單量多少受到一點影響。另一位在朝陽區上班的消費者也表示,自己每周工作日都要喝兩杯奶茶,平時都會點20元左右的貢茶和茶百道,只有周末逛街時才會偶爾喝喜茶、奈雪,“現在降價到十幾元,剁手沒那么肉疼了,肯定要嘗嘗新口味。”

行業會進入新的一輪洗牌期嗎?在行業人士看來,頭部企業降價短期內的影響力或許有限,但長期而言,中端品牌的生存空間極可能會遭到擠壓。

“頭部三家直營品牌經過多年快速擴張,還需要修煉內功,優化調整,短期內不會大規模擴張。但如果他們緩和過來后再去大規模擴張,對其他品牌就會造成一定影響了。

從官網等數據統計來看,喜茶目前門店數量不到900家,奈雪的茶446家(截至2021年底),樂樂茶的門店近100家,三個品牌加起來才1500多家門店。汪洪棟強調稱,中國奶茶門店數量共有40萬家,放在大環境中,與這些奶茶店形成直接競爭的門店其實不多,“短期來看,高端奶茶降價影響范圍相對有限”。

李心怡認為,高端品牌具有品牌影響力、輻射力強,降價自然會對中端品牌造成較大沖擊。但中端品牌在門店布局、分布上也有優勢,奶茶是偏便利性、即時性的消費,具體影響程度多大,還要綜合考慮中端奶茶的選址布局。“競爭已經處于白熱化狀態,產品差異化程度低、品牌力不足的品牌會慢慢失去聲量,雖然未必會從市場上消失,但也不會再得到資本市場的青睞進而東山再起了。”

自從2021年下半年以后,各大品牌結束一路狂奔跑馬圈地,新式茶飲賽道進入了轉折期和下半場,行業紅利逐漸消失。

《2021新茶飲研究報告》顯示,2020年新茶飲增速增速為26.1%,2021~2022年增速下降為19%左右,新茶飲市場正在經歷階段性放緩。預測未來2到3年,增速將調整為10%-15%。快速擴張過程中的問題,食品安全問題、偷逃稅、門店迭代等等開始大量暴露。

“在這一階段,新式茶飲行業比拼的是內功,也就是精細化運營、數字化、供應鏈能力。如果一些品牌原來能跟著行業一起成長,但自身管理實力、數字化等基本功不扎實,肯定會被大量淘汰。”汪洪棟說。

洗牌,或許是新式茶飲未來很長一段時間的關鍵詞,洗牌也不僅僅發生在近幾年,一個典型的體現是,許多商業街區的奶茶店門面更換得特別快,一波接一波的換。胡彤對此深有感觸,她周末喜歡逛北京合生匯購物中心21街區的小吃店,畢業四年以來,她眼見著這條美食街的奶茶店換了好幾波,很多新品牌火過一陣后,便消失不見。

在文志宏看來,很多奶茶品牌爆火主要是因為網紅效應,資本助力下,按照網紅店的業績回報模型快速開店,開了幾百家店后,品牌的網紅效應和熱度被大大稀釋。

“我剛畢業那會兒,喜茶在全北京只有三里屯一家店,那會兒中午排隊買喜茶可以排兩個小時。現在誰還覺得喝喜茶、奈雪時尚啊,都變成常規牌子了”。胡彤總結道,要么是快閃店,要么全北京只有一家店的時候,才能引發排隊效應,上海的%咖啡、香水瓶奶茶都是這么火起來的,但他們又過氣了。

對于新式茶飲玩家們來說,永遠不缺消費者,也永遠不缺品牌。一些品牌快速老去,但是總有品牌正在年輕,淘汰總是一遍又一遍上演。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介