中概股“棄兒”:136家公司市值跌破1億美元

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/秦海清

來源:豹變(ID:baobiannews)

中概股“血腥三日”后,市場驚呼“一個時代結(jié)束了”,但當中概股反轉(zhuǎn)直上,似乎昭示“市場信心又回來了”。其實,對于美國上市的281只中概股,數(shù)量占絕大部分的是一批小市值公司,自重不足讓他們在這場資本風暴中,難言樂觀。頭腰部的中概股們還有退路可尋,尾部的那些中概股們前途未卜。

2011年5月4日,帶著“中國版Facebook”的概念被華爾街關(guān)注,人人網(wǎng)在紐交所上市,當天市值沖上了70億美元,在已上市的互聯(lián)網(wǎng)中概股中僅次于百度、騰訊、新浪。

上市當天,人人網(wǎng)CEO陳一舟回憶起當年在斯坦福聽巴菲特講過的一句話:

股市短期是投票機,長期是稱重機。

在陳一舟看來,短期內(nèi)大家投不投票,無所謂。只有長得重了以后,未來投票的價值才會越來越精確反映股票價值。

那一時期,因為多家公司被曝光財務(wù)真實性存疑,中概股整體在美國遭遇信任危機。人人網(wǎng)在上市首日獲得短暫高光后,第二天股價開始回調(diào),兩個月后跌去一半。十多年過去,人人網(wǎng)并沒有長成噸位足夠的大象,股價也沒有回到當年的高度,如今公司市值維持在5億美元附近。

5億美元市值,大概可以看作一條中概股分界線。超過5億美元的算是中概股里的“大盤股”,分界線以下的小盤股們沒有足夠的重量壓倉,風浪之中顯得渺小又無奈。

2011年,因為過度“粉飾”財務(wù)數(shù)據(jù),一波市值5億美元以下的中概小盤股遭到獵殺,并且讓中美兩國監(jiān)管圍繞審計底稿來回博弈。監(jiān)管遺留問題埋下的種子十年后在內(nèi)外環(huán)境刺激下,再次展現(xiàn)出強大的殺傷力,中概股在2022年上演了一場“冰與火之歌”。

這一輪中概股巨幅波動中,分化局面進一步凸顯,當更多投資人的目光放在頭部、市值更大的中概股身上,那些數(shù)量更多、但市值極小的中概股在大浪之下只能隨波逐流。

這些低市值的中概股,亦曾各自輝煌一時,但殊途同歸于落寞,如今風暴尚未完全平息,“小角色”在資本市場的前途仍難言樂觀,只能等待,尋求修復。

“大逃殺”中的小角色

美國市場,過去很多年一直是中國公司的向往之地,“流淌著蜜與奶”。

這里面有特殊的歷史因素,也帶來過雙贏的發(fā)展局面。上市的好處,用陳一舟的話來說,比如員工期權(quán)的可變現(xiàn),股票的可流通性,再融資的便利性,兼并收購的便利性。

但并不是所有公司都能享受到這些好處,相反,中概股中數(shù)量占比更高的是市值不足5億美元的“小角色”,他們走上二級市場后如同進入“圍城”。

一輪市場風暴過后,截至3月25日,281家在美國上市的中概股,總市值約1.19萬億美元,其中市值低于5億美元的中概股有196家,這些企業(yè)的總市值一共195億美元。也就是說,數(shù)量占比7成的中概股,市值總和在總盤子中占比僅1.6%。

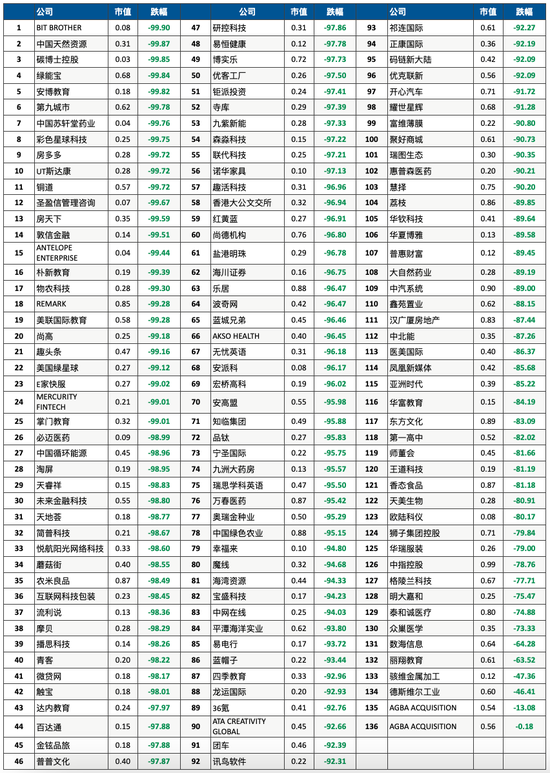

截至3月26日,中概股中市值低于1億美元的公司

截至3月26日,中概股中市值低于1億美元的公司阿里、拼多多、B站這些在美上市的頭部中概股明星光環(huán)越顯眼,小市值中概股越顯得黯淡。

十多年前,引發(fā)中國企業(yè)“集體形象危機”的正是一波小市值中概股的財務(wù)問題,最終美國監(jiān)管機構(gòu)出手,將審計機構(gòu)也納入跨境監(jiān)管體系,圍繞審計底稿與中方進行了長達兩年的談判。

雖然后續(xù)多輪上市潮再起,一批批中國公司前赴后繼奔向大洋彼岸,但是中概股中的分化更加明顯。自重不夠的企業(yè)大部分時間交易量很少,無人問津,一遇到大的波動,更容易成為獵殺對象。

從企業(yè)性質(zhì)上來看,2011年危機中,小市值中概股以制造業(yè)居多。如今Wind數(shù)據(jù)顯示,市值5億以下的小市值中概股中,七成以上都是2013年以后登陸美國資本市場的,更多是互聯(lián)網(wǎng)浪潮下孵化出的,帶著“科技”標簽的公司。

中美監(jiān)管雙方在2013年達成一定協(xié)議,但并沒有讓問題徹底解決。2020年4月,瑞幸咖啡造假案一石激起千層浪,一個月后美國參眾兩院相繼通過《外國公司問責法案》,“自2021年年報起,如果一家公司不能證明其不受外國政府控制或者PCAOB(美國上市公司會計監(jiān)督委員會)無法連續(xù)3年對其進行審計,則該公司將被禁止在美國任何交易所上市”。

3月8日,美國證監(jiān)會發(fā)布首批“預摘牌名單”,如同一把利刃,刺破了中概股的大動脈,汩汩鮮血直流三個交易日。市場紛紛驚呼,“一個時代結(jié)束了”。

3月10日、11日和14日,中概股連續(xù)三個交易日暴跌,納斯達克金龍中國指數(shù)每日下跌均超過10%,中概股三天市值累計蒸發(fā)2700多億美元,其中六成中概股的股價較歷史高位下跌超過90%,近100只中概股股價錄得歷史新低。

頭部中概股跌跌不休,截至3月14日后收盤,小市值中概股中更是有80只中概股股價低于1美元。這是處在另一個危險邊界,輪不到美國監(jiān)管機構(gòu)“問責”,這些股票就可能因觸發(fā)“股價低于1美元”的相關(guān)規(guī)則,走到退市邊緣。

在這些“腳踝斬”的小市值中概股中,亦有備受資本青睞、曾經(jīng)名噪一時的公司,比如獵豹移動、途牛、迅雷、趣店和每日優(yōu)鮮,截至3月25日,他們的股價較歷史高位分別下跌96.9%、96.4%、93.7%、96.6%和86.6%。

此后,中美雙方接連發(fā)聲,中概股止住頹勢,甚至迎來“報復性”反彈,小市值中概股中也有不少經(jīng)歷暴漲,但總體很難徹底改變處境。

看空者和看多者在拉鋸,但小市值中概股更多是不被看到的,它們過往最輝煌的一刻往往是上市敲鐘的瞬間。

上市即巔峰

2018年,又是中概股扎堆上市的瘋狂一年,道指創(chuàng)出歷史新高,港股允許同股不同權(quán)的公司上市,美團、拼多多、小米、B站等陸續(xù)登陸境外資本市場。

移動互聯(lián)網(wǎng)浪潮下誕生的明星公司們不斷刷新上市速度。

社交電商拼多多創(chuàng)立三年上市。同樣走社交裂變的內(nèi)容聚合平臺趣頭條更是兩年三個月就走上美股,創(chuàng)下中概股最快記錄。

兩年多的時間做到月活6200萬、日活2200萬,通過“閱讀賺金幣”和“收徒”模式迅速搶占三、四線及以下城市,趣頭條也被稱為“資訊界的拼多多”,象征著當時的互聯(lián)網(wǎng)速度,“五環(huán)外”的下沉市場紅利被更多玩家看中。

然而,在那一年中概股扎堆上市的背后是破發(fā)潮迭起。

上市首日,趣頭條收漲128.14%,市值達到46億美元,盤中股價最高達到203.9美元。不過,大幅回調(diào)從第二天就開始了。

漲得急,跌得快。

在市場對于中概股多空情緒的拉鋸中,市值分化也逐漸明顯。以注冊制為主的美國資本市場,對公司盈利等數(shù)據(jù)不會有過多要求,這導致前往美國上市的中概股本身質(zhì)量參差不齊。有業(yè)績支撐、成長性好的大市值公司更受投資者青睞;而一些業(yè)績不佳、流通盤不大的小市值公司,一不小心就會墜入無人問津的行列。

Wind數(shù)據(jù)顯示,截至3月25日,市值低于5億美元的196家中概股中,超過7成跌破發(fā)行價,超過6成的公司市盈率為負。

這其中有些公司一上市就處在破發(fā)的狀態(tài),比如,2019年11月8日登陸納斯達克的36氪,上市后距離發(fā)行價越來越遠,市值從4.9億美元一路縮水到3月21日的3800萬美元,股價也長期維持在1美元上下。

新冠疫情發(fā)生后,各行業(yè)出現(xiàn)不同程度的收縮,難免殃及36氪的業(yè)務(wù)。Wind數(shù)據(jù)顯示,自2020年第一季度以來,36氪營收同比增速和凈利潤連續(xù)七個季度為負。

這些小市值中概股曾經(jīng)一度也是市場炒作的熱點,因為流通盤小的特點導致其容易暴漲暴跌。不過,隨著市場風格的切換,如今更多呈現(xiàn)的是低換手率,低成交量。

趣頭條近一年的日均成交額不到180萬美元左右,36氪則在21萬美元。

中概股慘跌三天,趣頭條市值僅剩2750萬美元,較上市首日縮水超過99%。3月16日,監(jiān)管陸續(xù)釋放積極信號,中概股開始收復失地,雖然這些小市值中概股也在其中迎來暴漲,但是幾個漲幅加持并不會出現(xiàn)實質(zhì)性改變。

除了趣頭條,市值不到5億美元(截至3月25日)的中概股中,還有很多此前市場上的明星企業(yè),它們打著“中國xxx第一股”的旗號前往大洋彼岸,但是IPO敲鐘帶來的二級市場輝煌一刻始終難以再現(xiàn),股價更是一瀉千里。

截至3月26日,中概股市值、數(shù)量分化明顯/ 數(shù)據(jù)來源wind

截至3月26日,中概股市值、數(shù)量分化明顯/ 數(shù)據(jù)來源wind比如2021年4月上市的“共享充電第一股”怪獸充電(-87.6%),2020年上市的“在線音頻第一股”荔枝(-89.9%),2018年上市的“時尚電商第一股”蘑菇街(-98.6%)、2019年上市的“中國產(chǎn)業(yè)互聯(lián)網(wǎng)SaaS第一股”房多多(-99.7%)、2017年上市的“奢侈品電商第一股”寺庫(-97.4%)、2019年上市的“互聯(lián)網(wǎng)醫(yī)美第一股”新氧(-90.7%)、2018年上市的“二手車電商第一股”優(yōu)信(-86.2%)。

政策風暴早已來過

2017 年10月開始,短短三個月,包括趣店、拍拍貸(信也科技)、樂信在內(nèi)的五家互金平臺先后登陸美股,讓互金中概股迎來高光時刻。

這一刻夢幻又短暫。

2017年末監(jiān)管日趨嚴格。在監(jiān)管清理、整頓、整改的要求下,2018年爆雷潮來襲,互金中概股在二級市場失去支撐,有業(yè)內(nèi)人士用“團滅”一詞形容。

監(jiān)管壓降并清退 P2P 業(yè)務(wù),讓互金平臺業(yè)績承壓,互金明星股們利潤下跌,轉(zhuǎn)型不力,導致股價跳水、市值收縮。

互金中概股的起起伏伏,講述了中概股故事的另一個側(cè)面,不少企業(yè)借著東風可以很快飛起,一旦遭遇政策風暴,就會墜入黑暗,這個故事不斷在小市值中概股身上重復。

如今,我們再看市值5億美元以下的中概股,除了眾多互金平臺,還有不少教培機構(gòu),這些公司先是受到2021年“雙減”政策影響,接著又遭遇中概股普跌的巨浪。

3月25日美股收盤后,掌門教育、高途集團、精銳教育、樸新教育、好未來、一起教育科技、51Talk、流利說等教育公司跌幅都超過了96%,新東方也跌超93%,目前只有好未來和新東方目前市值超過10億美元,樸新教育、流利說的市值更是僅剩一兩千萬美元。

政策風暴之下,原本重量足夠的企業(yè),不管是轉(zhuǎn)型,還是等待,都擁有更大的騰挪空間。自重不夠的企業(yè),日子更加艱難。過往的業(yè)績和業(yè)務(wù)積淀,始終是這些中概股能否渡過風浪的壓艙石。

這其中最明顯的要數(shù)滴滴。

與快的打車合并、收購優(yōu)步中國后,穩(wěn)坐中國網(wǎng)約車市場龍頭的滴滴,其估值一度超過同時期的美團和字節(jié)跳動。2021年6月底,滴滴悄悄赴美上市,上市首日股價一度摸高至18.01美元,市值超過860億美元。

然而很快監(jiān)管對滴滴進行網(wǎng)絡(luò)安全審查,審查結(jié)果懸而未決之際,滴滴決定退出美股、登陸港股,但據(jù)《財經(jīng)十一人》報道,滴滴已暫停港股上市進程,原因是未能如期完成數(shù)據(jù)安全的整改建議。

與此同時,中概股風暴中,滴滴也慘烈下跌,到3月14日美股收盤,滴滴報1.76美元,創(chuàng)歷史新低,較最高位下跌90.2%。

上市之前,滴滴歷經(jīng)20余輪融資,規(guī)模累計超過210億美元。滴滴最新市值158億美元,尚且不及融資規(guī)模。市值仍超過絕大部分中概股。

待到網(wǎng)絡(luò)安全審查的“靴子”落地,滴滴將以怎樣的姿態(tài)重新上路,又能否挽回“巨頭”的尊嚴?

小角色的未來?

中概股的未來,跟這些小市值中概股的未來,其實并不能劃等號。

雖然市場極端情緒下,小市值中概股中或許存在“錯殺”犧牲品,只是巨浪翻涌,這些中概股往往沒有太多可選路徑,顯得被動,甚至更容易失控。

2011年前后的中概股危機,部分小市值公司成為做空機構(gòu)的“靶子”,導致更大范圍的負面效應(yīng)。市值持續(xù)縮水,股票成交量極低,受不到任何市場關(guān)注,不少小市值中概股公司的管理者開始反思,過往的中國故事+美國市場的路徑走的對不對,這樣的上市有沒有必要?

畢竟上市沒有打開再融資空間,股票流通性低,反而讓公司的經(jīng)營情況全面暴露在公眾視野之下,甚至可能影響正常業(yè)務(wù)推進,繼續(xù)維持在美股上市的高成本是否值得。

于是,那一波中概股掀起一輪私有化浪潮,先后有22家中概股宣布或完成私有化退市。

彼時,人人網(wǎng)股價也持續(xù)低迷,陳一舟后來寫過一篇文章復盤《上市與下市,做長與做空》,他引用了巴菲特的話來表明看法:股票回購,比分紅更好。

“回購股票的價格,比私有化低,為公司節(jié)約現(xiàn)金;細水長流,需要資金時慢點,資金充裕時快點,股價太低時多買。而私有化是一錘子買賣,公司資金結(jié)構(gòu)在私有化的一瞬間發(fā)生很大變化,可能還要借債,現(xiàn)金減少,降低了公司在收購并購上的靈活性。”

不過,不管是私有化退市,還是回購股票,都需要充足的現(xiàn)金,對大部分小市值中概股都不是一條容易的路,而另一把懸在眼前的坎——《外國公司問責法案》,對這些小個子來說,威脅性也要更大。

百濟神州、百勝中國、再鼎醫(yī)藥、盛美半導體、和黃醫(yī)藥被美國SEC列入有退市風險的清單,若無法提供審計底稿,2024年季報發(fā)布后便會相繼進入退市程序。而這五家公司的市值均在10億美金以上,有的已經(jīng)在香港實現(xiàn)雙重主要上市,甚至三地上市。

自從美國監(jiān)管新規(guī)問世以來,港交所成為中概股的“避風港”。2019年阿里赴港二次上市后,三年來,相繼有網(wǎng)易、京東、百盛中國、華住集團、中通快遞、新東方、百度、嗶哩嗶哩、小鵬汽車、理想汽車、蔚來汽車等十余家中概股企業(yè)選擇在港交所。

然而,并非所有的中概股都滿足回港的條件。中金公司在今年1月份的報告中,根據(jù)港交所最新規(guī)則,篩選出35家已符合回港條件的中概股,以及25家可能在未來3-5年內(nèi)滿足條件的中概股。

盡管港交所在去年11月宣布放寬第二上市的條件,比如廢除“創(chuàng)新產(chǎn)業(yè)公司的要求”,同時降低最低市值的門檻,只需要上市五年且市值達30億港元,或上市兩年且市值達100億港元。但是,中金公司指出,有197家中概股暫時不能滿足赴港二次上市的條件。

中金公司認為,雖然暫時難以滿足赴港條件,但也無需過于悲觀,依然有充足時間做上市準備,而且以港交所持續(xù)優(yōu)化上市制度的趨勢來看,依然還有進一步寬松和優(yōu)化的空間,此外也不能排除兩國監(jiān)管部門還有進一步溝通合作的可能性。

回到巴菲特的那句話,股市長期是稱重機。這些發(fā)生在小市值中概股身上的故事亦是一面鏡子,企業(yè)只有讓自己長成“大象”,方能不懼時代的滄海橫流。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介