拼多多砍不動了?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/侯燕婷 閆俊文

來源/燃次元(ID:chaintruth)

2021年初高調宣布“年活躍買家數超過淘寶”的拼多多(PDD.US)似乎也抵住了用戶增長天花板。

3月21日晚間,拼多多發布了2021年第四季度及全年財報。財報顯示,2021年全年,拼多多年成交額(GMV)為24410億元(人民幣,以下未注明則同),同比增長46%。全年總收入為939.50億元,較2020年同比增長58%,主要源于在線營銷技術服務收入,以及交易服務收入的增長。

同時,凈利潤取得大幅增長。同據財報數據,截至2021年12月31日,歸屬于拼多多普通股股東的凈利潤為66.20億元,而上年同期凈虧損13.76億元。對于凈利潤增長的原因,拼多多在財報中解釋為主要源于營銷費用的縮減,以及一次性費用抵減。

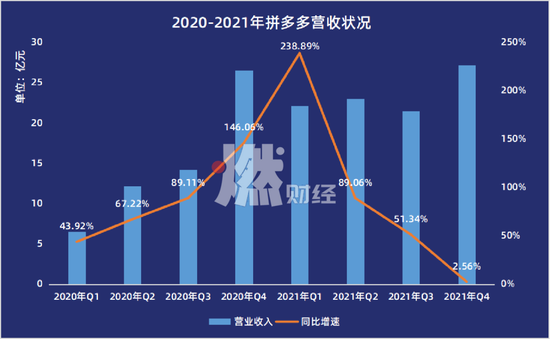

數據乍看很“美好”,但問題在增速方面顯現。一是在營收增速。財報數據顯示,2021年Q4拼多多營收為272.31億元,較2020年同期僅增長3%。拉長時間軸來看,從2021年Q1至Q4,拼多多營收同比增速持續在下降。

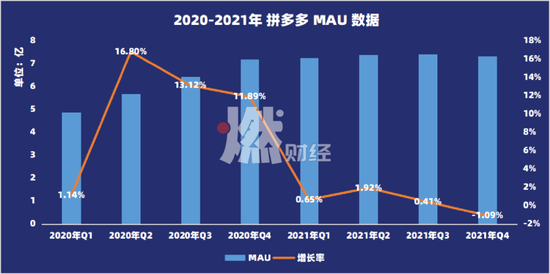

另一則是在活躍用戶增速。同據財報數據,2021年Q4拼多多App平均月活躍用戶數為7.33億,同比增長2%。而這一增長速度,更是從2020年Q2就不斷下降至今。從環比來看,2021年Q4拼多多月活躍用戶數更是呈現了負增長。

數據來源/拼多多財報 制圖/燃財經

數據來源/拼多多財報 制圖/燃財經拼多多曾以低價快速打開“五環外”市場,更憑借“砍一刀”獲得病毒式增長。過去幾年,不管是不是拼多多的用戶,都有可能在微信上收到“好友”的“砍一刀”鏈接。然而,從2021年雙11以來,拼多多這個火極一時的項目失去聲音,在微信上已經極少看到“砍一刀”的鏈接。當“砍一刀”玩法熱度褪去,拼多多的用戶積累終見瓶頸。

但競爭對手阿里和京東卻保持了穩定。根據阿里巴巴集團財報,截至2021年12月31日的十二個月,阿里巴巴中國市場的年度活躍消費者達到約9.79億,單季凈增加分別超過2600萬。截至2021年12月31日,京東過去12個月的活躍購買用戶數約5.7億,一年凈增近1億。對比而言,拼多多2021年活躍買家不敵阿里,而活躍買家新增8030萬也落后于京東。

值得一提的是,2020年全年,拼多多累計新增活躍買家超過2億,2021年的這個數據出現大幅下降。換言之,拼多多高速增長的時代結束了。在2021年財報電話會議中,拼多多財務副總裁劉珺也表示,“我們正面臨增長放緩的情況,也在進行調整。我們正在采取謹慎的態度,積極控制支出。”

如今,拼多多迫切需要尋找新的錨點。2月23日,拼多多App首頁底部,增加了“多多視頻”一欄,自2020年入局短視頻賽道后,拼多多終于開始發力短視頻、直播業務。

燃財經獲悉,目前“拼多多達人直播·2022超星計劃”正在招募粉絲大于5萬、站外30天GMV大于300萬元的女裝達人,會給予流量扶持和5-30萬元的現金獎勵。此外,“多多直播2022年新賬號入駐激勵政策”則分為“新尖子班”、“超星-快車班”、“甄星計劃”等項目來吸引站外腰部及頭部主播。

電商紅利消失已是大勢所趨,而從2020年第二季度開始,拼多多設立“百億農研專項”,死磕農業。

“相比于更早被線上化、更高線上化率的品類來說,農業的線上化率仍然很低,用戶的很多需求沒有被滿足,這也是我們堅定不移地投入農業,發展農業科技的核心技術,從而推進農業科技普惠的原因。”財報電話會議中,拼多多CEO陳磊指出,過去一年,拼多多堅持聚焦農業,并在農產品品牌、農業人才、物流倉儲領域進行了新一輪重投入,目前已初見成效。

拼多多對農業的大力投入到底有何成效?尚且不得而知。但其背后,是拼多多對尋找第二、第三增長點的需求,因為持續走“砍一刀”、“百億補貼”的燒錢模式,拼多多無法創新,也難以繼續突圍。

財報披露后,拼多多美股開盤股價一度跌超12%,截至北京時間3月22日美股收盤,拼多多股價為39.99美元,收跌6.13%,總市值501.19億美元。

高速增長時代結束

2015年,拼多多創始人黃崢孵化出“拼多多”,2016年拼多多合并“拼好貨”,到2018年上市,拼多多便一直高速發展,被視為五環外崛起的電商,8億潛力消費者支撐的電商巨頭。直至2020年底,拼多多年活躍買家數達7.88億,一度超越阿里巴巴成為中國用戶規模最大的電商平臺。

但上述神話正在破滅。從2021年第四季度財報數據看,拼多多正式告別自上市以來高速增長。

首先是在營收方面,拼多多第四季度營收272.31億元,同比增長3%,錄得自上市以來最低同比增幅。在2019年第四季度及以前,拼多多單季度營收同比增長均在100%以上,其余季度均維持在最低50%上下。2021年全年營收為939.50億元,同比2020年全年594.92億元增長近58%,相較于2020年97%的增幅縮水近半。

數據來源/拼多多財報 制圖/燃財經

數據來源/拼多多財報 制圖/燃財經其次則是市場最為關注的用戶增長方面,第四季度平臺月活躍用戶甚至環比減少801萬。整個2021年月活新增用戶增長跌破1000萬,在2020年整年,拼多多月活新增用戶為2.32億。

2021年一、二、三、四季度,拼多多月活用戶分別為7.25億、7.39億、7.42億以及7.33億,增長十分乏力,第四季度更是環比減少801萬,不敵阿里(單季增長2600萬)、京東(單季增長1750萬)等競爭對手,而與拼多多2020年同期單季增長5710萬的數據相比,更可見明顯疲態。

2020年8月,拼多多進軍社區團購,成立“多多買菜”。從財報披露的數據看,這項新業務帶來的用戶增長紅利正在消失,這從拼多多2021年全年用戶增長乏力就可以看到。對比美團,2021年第一季度新增5900多萬用戶,其中一半(2800萬)來自美團優選,第三季度新增4000萬新用戶,按照王興的估算,社區團購將給美團帶來3至4億的用戶增量。

這說明,下沉市場的紅利正在被美團與淘特、快手電商、抖音電商等行業對手取得,拼多多面臨的用戶競爭更加激烈。

不過放大來看,增長抵住天花板的互聯網企業并不只拼多多一個。“不僅僅是拼多多,連同其他平臺,這一波都結束了,就連拼多多背靠的微信也結束了。”電商專家莊帥直言。

根據中國互聯網絡信息中心(CNNIC)數據,截至2021年12月,我國網絡購物用戶規模達8.42億,占網民總體的81.6%,電商用戶基本到頂,預示著,屬于電商平臺的用戶爆發式增長成為過去式。

同時,社會零售大盤表現亦不佳。根據國家統計局數據,2021年社會消費品零售總額440823億元,比上年增長12.5%,同時,2021年第四季度10月、11月、12月社會零售總額同比僅分別增長4.9%、3.9%和1.7%。

在這樣的情況下,拼多多2021年成交額(GMV)達到2.4萬億元,較上一年的1.7億元,同比增長46%,交出這樣一份成績單實屬不易。

在這樣的大環境下,拼多多似乎也有意以增長換利潤。根據財報數據,2021年Q4,拼多多凈利潤69.07億元,環比大漲119.27%,較2020年同期的-13.6億元更是大幅增長。根據拼多多在財報中的解釋,主要源于營銷費用的縮減,以及一次性費用抵減。財報顯示,第四季度拼多多營銷費用同比下降23%。這也是拼多多連續第四個季度降低營銷費用支出。

至于“一次性費用抵減”則并未在財報中披露為何。在財報發布后的電話會議中,劉珺僅提到,“四季度的利潤率改善主要是由于一次性的返傭”,以及“此次一次性的返傭是基于我們同某一服務提供商的談判達成,我們預計未來不會再出現類似返傭,也無法披露相關的數額”。

陳磊也表示,“拼多多在現在這個規模基礎上,保持長期的高速增長,應該是不現實的。未來的增長還是需要有策略性,結構性的進化,因此,我們從去年開始就在調整部分發展策略,更加關注農業和核心科技,追求長期的,高質量發展。”基于此,拼多多2021年全年研發費用也達到89.927億元,同比增長了30%。

“一刀”砍了很多年

拼多多的營銷玩法,來源于黃崢早年創業的游戲基因。

2015年,黃崢第一次嘗試社交電商,拼好貨上線,其拼單玩法,是通過微信朋友圈等社交平臺邀請好友參團,達到規定人數時拼單就會生效。不久后孵化的拼多多,更加深入地運用這類如同游戲的社交營銷玩法。

從“多多果園”、“多多愛消除”到“砍一刀”(也即“砍價免費拿”、“現金大轉盤”等),拼多多的創新營銷模式,為其帶來極速的用戶增長,成立一年就在淘寶和京東的夾擊下拓展出了超過8000萬的用戶,并做到10億的月GMV。

“拼多多的核心不是便宜,而是滿足用戶占便宜的感覺。”黃崢曾解釋道,“好友幫砍價、免費拿商品、1分錢開團抽獎、邀請好友拆紅包、每日奪寶”刺激了老用戶分享,也吸引了新用戶。

“砍一刀”項目,一度與廣告投放和手機預裝被視為拼多多拉新的 “三駕馬車”。然而,隨著互聯網用戶總量見頂,這架馬車也逐漸失效。

根據晚點LatePost報道,拼多多 “砍一刀” 項目在2021年上半年的“271” 績效打分中被評為最低檔 “1”,也即靠 “砍一刀” 拉新效果已經有限。

拼多多正努力開拓新業務,拉動新增長。

最近一個月開始發力的“多多視頻”、多多直播,是拼多多流量焦慮的體現。然而,在吸引用戶的方式上,燃財經觀察到,仍然沿用拼多多經典的補貼打法。

點開多多視頻,就會出現一個的彈窗顯示“看多多視頻,領現金 ”。觀看一個視頻超過5秒,可獲得幾分錢現金獎勵,達到一定時間,轉為金幣獎勵,瀏覽一個視頻獎勵大約150個金幣,1000個金幣可以換取0.01元,累計到一定金額才能提現。

來源/拼多多App 燃財經截圖

來源/拼多多App 燃財經截圖顯而易見,這種看視頻獎勵金幣、累計提現的模式,與“砍一刀”玩法高度相似。可以說,拼多多“這一刀”砍了這么多年,仍然沒有放棄。

但這種沒有創新的業務模式,顯然很難再一舉獲得用戶和流量。

根據觀察,多多視頻的內容與抖音、快手類似,除了以往的純帶貨向的視頻,現在也增加了不少日常、生活、搞笑、新聞等多樣化的內容。只不過,目前拼多多還沒能出現流量達人與人氣主播,還處于“偽大V”搬運站外視頻內容的拓荒階段。

根據剁椒TMT報道,多位抖音達人如王小騫、沈濤表示自己并未入駐多多視頻,拼多多站內卻出現了自己的賬號和視頻內容。

小紅書博主@茉莉的茶生活 告訴燃財經,最近也發現自己的內容被拼多多一個商家直接掛到直播間里,經她私信一番,對方才下架該視頻。

目前,有一批主播正在拼多多開始直播帶貨。楊紅1月初開始做多多直播,最開始的一周,她的直播觀看量曾達到69萬,沖上熱賣榜第一名,每天直播10小時,可以成交兩三千單。然而,最近她的直播間,流量已經很難超過10萬,差的時候甚至只有1000多觀看。她對燃財經感概道,“沒流量了,不知道為什么,也不知道怎么搞。”

拼多多想吸引更多達人和主播進來做短視頻和直播。從去年下半年開始,拼多多就推出一系列補貼和激勵計劃,不僅補貼視頻達人,還招募MCN機構入駐。比如金牌計劃,招募全網粉絲10萬以上的短視頻達人,每月補貼1000元-1萬元;多多種草達人計劃,招募5-300萬粉絲量級達人,以及MCN機構,最高給予10萬元獎勵。

MCN機構飛博共創合伙人郭勤告訴燃財經,“(拼多多)之前有給過我們一些相關信息,但目前在這個平臺做視頻的商業模式還不太明朗,所以暫時處于觀望狀態。”據了解,飛博共創全網粉絲超7.6億,已入駐微博、抖音、小紅書、淘寶等平臺。

在業界看來,拼多多很難量產達人。因其品牌商品少,流量分發機制基于商品,無法像短視頻平臺一樣積累粉絲,而且商品利潤低,達人帶貨的分傭比率有限。簡而言之,前期依靠流量扶持和現金獎勵,多多視頻或能吸引一批大V,但后期運營困難,獲益不高,達人也會留不住。

“砍一刀”也好,現金補貼也好,依靠低價模式,如果拼多多持續走老路,沒有創新力,將很難有突破。

拼多多還能打嗎?

從各方面數據看,屬于拼多多的高速增長時代已經結束,背靠微信的紅利不在,新增用戶到頂,下沉市場被抖音和快手以及淘特等各方滲透,由此一問,拼多多還能打嗎?

這要從它的基本盤業務和創新業務尋找答案。

首先,拼多多仍然是中國電商平臺擁有買家數量最多的平臺之一。據第四季度財報,截至2021年底,年度活躍買家數量高達8.69億,僅次于阿里巴巴,它依舊占據著下沉市場用戶的主要心智。

來源/視覺中國

來源/視覺中國這些年向“拼多多低頭”的年輕人也越來越多。雖然拼多多尚未完全攻入“五環內”,但已有部分“五環內”青年告訴燃財經,已經在拼多多上購物。比如一位廣州市民就曾向燃財經表示,“會在拼多多買百億補貼的樂高。”以及一位長沙市民說道,“一些不注重質感的小飾品會在拼多多購買。”

其次,從微信生態崛起的拼多多已經在五環外用戶已經建立了深厚的心智。換言之,拼多多事實上已經擺脫了對微信流量的依賴。

根據燃財經對部分用戶的調研,多多買菜的主要用戶打開是在“拼多多App”上,而不是微信小程序。根據浙商證券預計,2022年,多多買菜的市場份額將從30%提升至40%,GMV預計提升至1600億元,與美團的美團優選占牢第一梯隊。

北京市朝陽區某社區團購站點團長也曾告訴燃財經,“目前多多買菜的單量比較多。”

互聯網科技作者潘亂在評述美團與快手的合作時,提出了這樣一種概念,天貓之于淘寶,就相當于拼多多之于微信。拼多多的發展壯大其實稀釋了微信的商業價值,比如商家以前可能會入駐微信小程序或者在微信投廣告,但現在會選擇在拼多多上投廣告。

在2018年拼多多上市時,很多人押注微信生態會誕生出另一個拼多多,但迄今為止,并未出現一個與拼多多體量相仿的公司。這說明,拼多多的成功有其自身的獨特性和護城河。

盡管拼多多在直播、短視頻等內容化上并未取得像淘寶直播那么成功,但一位科技觀察者說,按照黃崢的理解,拼多多更像是游戲公司而非內容公司,他不認為一個平臺沒有直播短視頻就是失去了創新,這并不是創新標志,每一家公司都有自己的優勢賽道,都應有自己的邊界。

“每一家公司都應該要有自己的戰略定力,而不應什么火就做什么。”他說。

他預計,“砍一刀”和“秒殺”、大轉盤等功能之所以還存在,就是因為拼多多平臺反饋出的數據支持這樣的業務繼續做下去,說明有一大部分用戶沉浸于此,但拼多多內部未來可能會弱化此功能,進入一個動態調整的過程。

一位接近拼多多直播的人士稱,拼多多做直播和短視頻的邏輯是,讓用戶有更多選擇,拼多多更多的是店播和廠播,產品的性價比而不是達人是第一位的。

拼多多的另一個戰略重點及想象空間在改造農業方面。在財報電話會議上,陳磊花了大量篇幅講述關于農業的成績和規劃。2021年8月,拼多多宣布投入100億設立“百億農研”專項,不以商業價值和盈利為目的,持續推動農業科技進步、科技普惠,并將二、三季度的利潤全部投入到該專項。

“農業發展需要長期的耐心和投入,四季度的利潤將繼續用于支持農研科技的深度探索。”陳磊說。據拼多多發布的《2021新新農人成長報告》顯示,以95后為代表的“新新農人”已經成為推動農產品上行的嶄新力量。截至2021年10月,平臺“新新農人”數量已超過12.6萬人,在涉農商家中的占比超過13%。

在農產品品牌化方面,“新新農人”通過電商效應有效提升了農產品的附加值,進一步打響了會理石榴、平和蜜柚、涌泉蜜橘、秭歸臍橙、洛川蘋果、賓川大蒜、鹽源丑蘋果、蒲江獼猴桃等農產區的產地品牌,呈現出“一縣一星”、“一品一星”的現象。

拼多多的挑戰有目共睹。東興證券在2022年1月23日發布的一份研報中也指出,“流量紅利到頂給拼多多帶來挑戰”,同時GMV增長也面臨宏觀經濟壓力,降低營銷費用等多重壓力。

但問題并不是不可調解,“公司通過擴品類、 品牌化等手段提升平臺客單價,平臺重 SKU 輕品牌的流量分發機制有助于吸引中腰部品牌、新興國貨品牌加入,公司致力于履約能力建設,有助于用戶心智提升。公司大力投入農業領域,有望形成差異化競爭力。 ”上述研報表示。

無論如何,屬于拼多多和其他電商平臺的草莽時代結束了,平臺要學會從“跑得快”向“跑得好”轉變,如何精耕細作,給現有客戶提供更好的商品與服務成為平臺的重中之重。根基于黃崢“迪士尼+Costco”戰略之上的拼多多還有更多路要走。

作者簡介