“墨茉們”沒人排隊了,都怪BlueBottle?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/黎炫岐

來源:鋅刻度(ID:znkedu)

最近,新消費的條條賽道似乎都在降速。

除了早已開始被唱衰的新茶飲,此前大火的新烘焙賽道也傳出了不太樂觀的信號。“烘焙界喜茶”的新中式點心品牌墨茉點心局被曝出裁員消息,虎頭局渣打餅行也開始面臨虧錢困境。

比起新茶飲,新烘焙的發展瓶頸期來得更快。僅僅發展一年有余,就從炙手可熱的“資本寵兒”和消費者瘋狂排隊打卡的網紅品牌,遭遇了資本和消費者的冷靜期,資本迅速離場,消費者則失去了“新鮮勁兒”。

在如今這樣的新消費大生態下,“資本寵兒”迅速迭代,似乎都只能一頭扎進市場掙一波塊錢,然后又黯然離場,將坐席拱手相讓。

排隊打卡,買完就忘

此前,一則裁員信息將墨茉點心局再次推入公眾視野——根據《中國企業家》報道,以主打新中式點心為主的墨茉點心局在虎年春節前進行了一輪組織架構調整。

盡管隨后墨茉點心局向界面新聞澄清稱“后臺部門調整比例不到20%,占總員工數比例不到2%,即所涉及調整的員工數量在20人左右。這算正常業務調整,由品牌為中心轉為以運營為中心。”并于2月19日發布了一則招聘廣告,稱2月還要招聘200人,地區涉及長沙、武漢、北京和杭州,但不容否認的事實是,資本和消費者對新烘焙的態度已經急轉直下。

據多家媒體報道,近期墨茉業績下滑很厲害,單店月銷售額從剛開業時一度達到100萬,如今降至只有30多萬。

而打開小紅書等社交平臺,也能明顯感受到墨茉點心局的熱度下降,尤其是消費者對分店的熱情逐漸下降。“墨茉點心局朝陽大悅城店開業不排隊還缺顧客,之前西單店開業時排隊的人是不是已經去上海的bluebottle排隊了?現在品牌過氣的速度越來越快了。”有消費者于2月28日在小紅書上發帖稱。而其發布的墨茉點心局門店已拉上了排隊的帶子辟出了通道,但其實門可羅雀,無人問津。

值得一提的是,這篇筆記引來了墨茉點心局的官方回復,表示“朝陽大悅城店目前是剛剛開始試營業階段,還沒有正式營業……因為還沒有在官方平臺上告知粉絲們,大家都以為還沒開。”卻遭遇了網友的調侃,“試營業階段還沒有請好排隊的朋友,也沒有請好打卡的網紅。”

消費者已經開始對排隊風氣厭倦

消費者已經開始對排隊風氣厭倦而在評論區和微博等社交平臺上同樣能看到消費者們蜂擁而至打卡后的失望,“隨大流買的,倒是不難吃,但也不會再買了”、“實話就是很一般,不好吃也不便宜,也不是真正的中式點心,全靠營銷吹起來的”……亦或是對新開分店排隊的厭倦,“排隊三小時,就這?”“北京西單大悅城墨茉點心局我已經放棄了”

而墨茉點心局并非個例,新烘焙賽道的其他玩家日子也并不好過。據“連線”報道,虎頭局渣打餅行在開啟全國快速擴張之路后,單店銷售額出現下滑,在長沙大本營的門店目前處于虧錢狀態。

至于主打可頌的月楓堂,則更是遇冷。在各大社交平臺上,也不乏“拔草月楓堂,別問,問就是后悔!”和“又貴又難吃”之類的吐槽。

“其實這一類新烘焙品牌突然上升的熱度很大程度上依賴于想打卡的年輕人,也包括一些探店博主等等,但是排隊人數多并不一定意味著回購率就高,排隊時間過長本身就會導致消費者預期提高而體驗感降低,如果口味并不符合預期,那消費者很可能就是排隊打卡,買完就忘。”有業內人士如此指出。

資本“下頭”后,擴店腳步停滯

回溯墨茉點心局、虎頭局和月楓堂這一類新烘焙品牌的發展路徑,資本是一大不容忽視的推手。

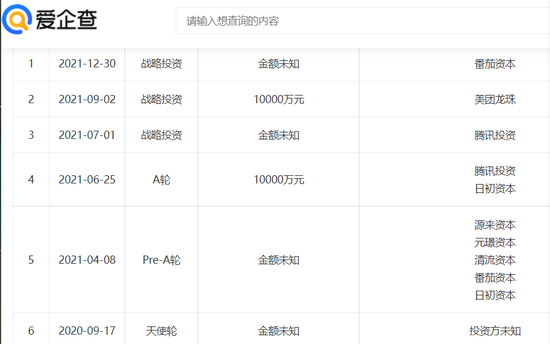

其中,自墨茉點心局誕生開始,資本對墨茉點心局們的熱情似乎比消費者還要高漲。據愛企查的工商信息,2020年6月,窄門集團和零拾給了墨茉種子投資,同年8月,墨茉點心局第一家門店開業;一個月后,墨茉點心局就完成了由源來資本和番茄資本投資的天使輪融資;2021年4月,完成由清流資本和元璟資本、源來資本、日初資本投資的Pre-A輪融資;同年6月,完成今日資本的A輪投資。不到一年時間,墨茉就連續獲得了四輪融資,累計融資額達數億元人民幣。

彼時,多尚未完全走紅卻也小有名氣的新烘焙品牌,比如吳酥生、南京瀘溪河、月楓堂等,都在2021年要么收獲融資,要么被VC重點關注。

在資本助推和流量打法之下,“墨茉點心局們”自然迅速躥紅,彼時,在小紅書、微博和大眾點評等諸多平臺,墨茉點心局成為了長沙的必打卡之地。打開小紅書,不少關于“墨茉點心局”的打卡筆記點贊量和收藏量上萬,標題是清一色的“神仙糕點”、“去長沙一定要吃”、“直接封神”,配圖則基本是滿載而歸,不同品類按盒買。

與其齊名的“虎頭局渣打餅行”也是同樣近乎于一夜爆紅,“你永遠可以相信虎頭局”、“排隊也要吃的糕點”、“國潮點心天花板”等好評如潮。

而從2021年7月開始,資本的競速開始放慢,多少有點“下頭”的意思了。

墨茉點心局的融資情況

墨茉點心局的融資情況雖然作為頭部品牌,墨茉點心局2021年7月、9月、12月仍分別獲得了戰略投資,但據“連線”,對于墨茉點心局“離職潮”出現的原因,一位墨茉員工解釋,“一開始公司運轉挺順利的,但后續融資沒跟上,長沙門店又不太盈利,老板為了節流才裁員。”

而虎頭局渣打餅行最新的融資信息還停留于2021年7月;月楓堂的融資路徑從2020年底的天使輪開始,目前也暫停于2021年7月的Pre-A輪。

與此對應的,是擴店腳步的停滯。

2021年B輪融資完成后,墨茉點心局創始人王瑜霄曾對稱,計劃到2021年底長沙開店數量達到50家。但窄門餐眼的數據顯示,目前,墨茉全國門店共69家,湖南省的所有門店有51家,不過在暫停營業的12家門店中,僅湖南省便占11家。

虎頭局渣打餅行也有過類似的擴店野心。創始人胡亭曾公開,虎頭局在全國核心城市鎖定點位已經接近70個,大于九成都是核心商業體的A類點位,并計劃2021年底全國門店達30余家。但從各大媒體的報道來看,虎頭局最新的開店信息還是2021年11月的北京首店。

新消費的爆款公式,正在失靈

如果把目光再放寬一點,在新消費賽道,不僅是新烘焙正在遭遇危機,新咖飲的賽道也在不斷內卷下陷入了困境。最近的消息是,喜茶宣布完成今年1月以來開展的全面產品調價,今年內不再推出29元以上的飲品類新品,并且承諾現有產品在今年內絕不漲價。然而就在這條公告微博下,消費者的質疑聲鋪天蓋地。

事實上,從各大媒體的筆端以及各大社交媒體的現象可以窺見,新消費品牌套路化的營銷路徑快要走到“盡頭”,爆款公式“2萬篇小紅書+8千個抖音+3千個B站+150篇知乎問答+直播帶貨=一個新品牌”也已開始失靈。

根據虎嗅,這樣的變化其實早早透露出了信號。早從2021年8月,零食、速食、美妝等品類的多個新銳品牌銷售額呈同比下降趨勢;10月新消費領域的融資金額只有37億元,僅為頂峰時期的四分之一。

而在鋅刻度此前對新烘焙的報道中就曾提到,這些迅速成為年輕人心頭好的新烘焙品牌最重要的便是營銷,如果說整體風格和產品是“爆紅”的基礎,那營銷策略則是新烘焙品牌走紅的引燃線。不同于傳統品牌僅停留在官微、會員群等營銷渠道,新烘焙品牌則更多地在小紅書等年輕人聚集的平臺投放,和各種探店達人聯動。

虎頭局渣打餅行

虎頭局渣打餅行同時,在這樣的大生態之下,由于大部分資金和精力都花在營銷上,產品則很難形成真正的壁壘,早前無論是奈雪的茶還是喜茶,都曾曝出相互抄襲的事情,而如今的新烘焙賽道上,由于主材料無非是麻薯、虎皮、肉松、紫米等這幾樣,其實產品的相似度很高。

用消費者的直觀感受來說就是,“沒有什么新消費品牌是不可替代的。”

所以,當年輕人逐漸對這種新消費品牌的套路感到厭倦,也很難再被換湯不換藥的故事“種草”,那么這些曾經的“天花板”就迎來了終點。

至于這些新消費品牌,到底是只想掙一波快錢就溜,還是野心雖大卻只能被大環境裹挾著走,暫時還難下定論。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介