手握游戲王、寶可夢,卡牌游戲巨頭云涌控股再闖IPO,還能打出好牌嗎?

歡迎關注“新浪科技”的微信訂閱號:techsina

作者 | 秀一 排版 | 藝馨 監制 | Yoda

來源:不二研究

亞太區最大的卡牌游戲巨頭云涌控股再次沖擊IPO!

繼云涌控股有限公司(下稱“云涌控股”)去年6月首次遞表失效后,再次向IPO發起沖擊,擬在港上市。

云涌控股可能對當今大多數人來說有些陌生,但作為游戲資深愛好者,一定聽說過游戲王、寶可夢和魔法風云會。

云涌控股擁有知名IP游戲產品的經銷權,是在游戲行業風起云涌的老玩家之一。

但從其業務構成來看,雖然在近些年有意調整,目前還尚未成熟。在銷售客戶、經銷產品和業務模式上仍舊存在單一性問題。

在“不二研究”看來,面對游戲行業的蠶食,即使成功IPO,云涌控股未來的路也很難避免四面楚歌的境遇,亟需做出改變突破困境。

成于IP,困于IP

云涌控股于2021年成立為有限公司。此前,是一家由杰士登和云涌游戲運營主體構成的控股公司,是亞太地區最大的卡牌分銷商之一,擁有武士道、魔法風云會及寶可夢等知名IP游戲產品的經銷權。

圖源:任天堂官微

圖源:任天堂官微2020年,云涌控股成功將業務擴展至電子游戲開發,使產品組合多元化至涵蓋游戲機及主機游戲產品,并收購了杰仕登全部股份,在臺灣建立業務版圖。

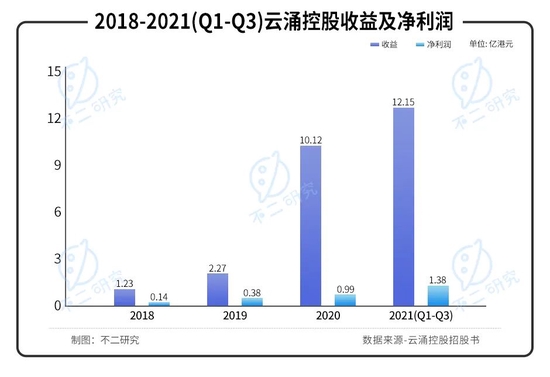

據招股書顯示,2018-2020年,以及2021年前九個月,云涌控股收益分別為1.23億港元、2.27億港元、10.12億港元和12.15億港元;凈利潤分別為0.14億港元、0.38億港元、0.99億港元和1.38億港元。

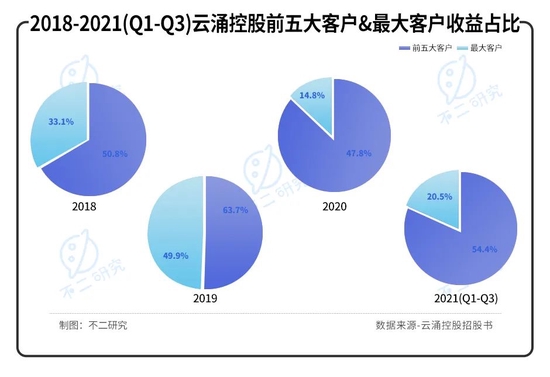

值得注意的是,其中來自前五大客戶的收益分別占總收益約50.8%、63.7%、47.8%和54.4%。其中最大客戶分別占總收益約 33.1%、49.9%、14.8%及20.5%。

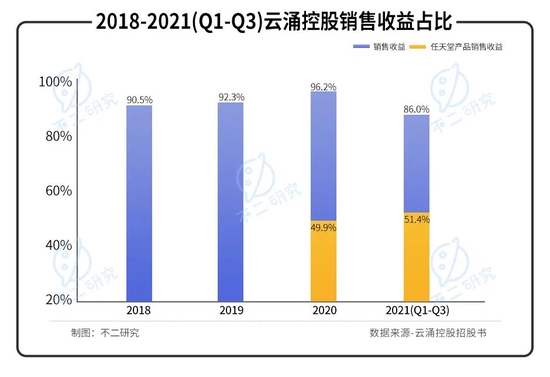

此外,招股書披露,云涌控股大部分收益來自銷售多個知名品牌的游戲及收藏品。2018-2020年,以及2021年前九個月,其銷售收益分別占總收益約90.5%、92.3%、96.2%和86.0%。其中,2020和2021年前九個月,任天堂產品的銷售收益分別占總收益的49.0%和51.4%。

“不二研究”認為,云涌控股收益于近兩年漲幅迅猛,但這并不能掩蓋其銷售群體以及銷售產品的單一性。客戶的變動以及游戲生命周期的變動,都會給云涌控股帶來災難性的危機。

營收單一,依賴批發

云涌控股按產品種類分為集換式卡牌游戲及相關配件、游戲機及相關配件、電子游戲和其他。

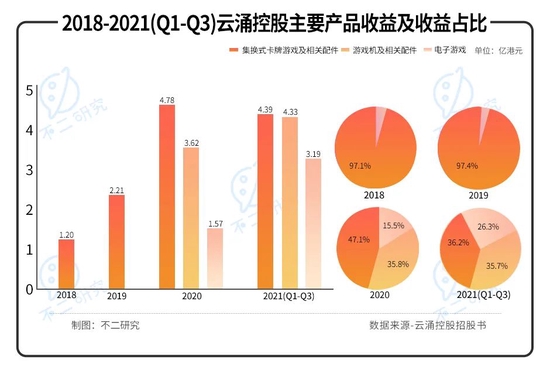

據招股書顯示,2018-2020年,以及2021年前九個月,集換式卡牌游戲及相關配件收益分別為1.20億港元、2.21億港元、4.78億港元和4.39億港元,占總收益的97.1%、97.4%、47.1%和36.2%。毛利率22.8%、27.6%、26.2%和37.1%。

2020年和2021年前九個月,游戲機及相關配件收益分別為3.62億港元和4.33億港元,占總收益的35.8%和35.7%。毛利率1.0%和2.5%。

同期,電子游戲收益分別為1.57億港元和3.19億港元,占總收益的15.5%和26.3%。毛利率10.8%和14.8%。

“不二研究”認為,或是由于游戲機業務的增加,使得公司整體毛利率被拉低。2018-2020年,以及2021年前九個月,云涌控股毛利率分別約為23.8%、27.4%、14.6%及18.3%。對比同期銷售成本,分別約為0.94億港元、1.65億港元、8.65億港元及9.92億港元。

若按業務分部劃分可分為批發、零售和發行三部分。

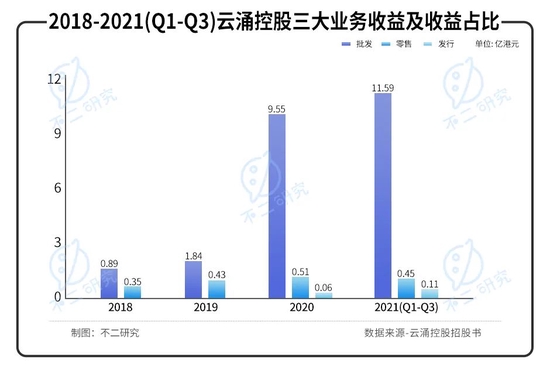

據招股書顯示,2018-2020年,以及2021年前九個月,來自批發的收益分別為0.89億港元、1.84億港元、9.55億港元和11.59億港元,占總收益的72.0%、80.9%、94.3%和95.4%。

同期,來自零售的收益分別為0.35億港元、0.43億港元、0.51億港元和0.45億港元,占總收益的28%、19.1%、5.0%和3.7%。

2020年和2021年前九個月,來自發行的收益分別為0.06億港元和0.11億港元,占總收益的0.7%和0.9%。

在“不二研究”看來,索然云涌控股已經有意識整頓業務結構,但集換式卡牌游戲依舊是其主要的收益及毛利來源,加之對于批發業務的高度依賴,內在隱患猶存。

亂花迷眼,受眾有限

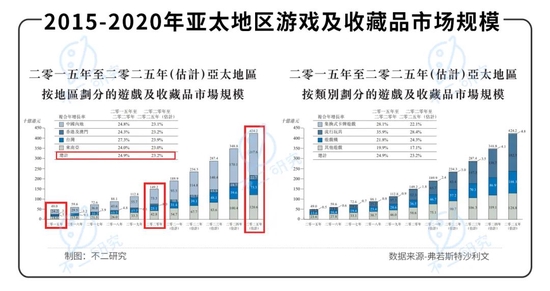

據弗若斯特沙利文數據顯示,2015-2020年,亞太地區的游戲及收藏品市場由490億港元大幅增長至1492億港元,復合年增長率為24.9%。

隨著民眾對多元化娛樂活動的需求擴大,預計亞太地區的游戲及收藏品市場規模將維持上升趨勢,并最終于2025年前達4242億港元,復合年增長率為23.2%。

此外,亞太地區集換式卡牌游戲市場的批發價值由2015年的5.10萬港元增加至2020年的17.58萬港元,復合年增長率為28.1%。

然而,數據如此亮眼的集換式卡牌游戲市場在Z世代玩家的眼里是如何的呢?

曾有Z世代游戲愛好者向“不二研究”表示,對集換式卡牌游戲接觸不深,相比較而言,王者榮耀、和平精英等社交競技類游戲更能吸引他的注意。更有玩家表示從未聽說過云涌控股旗下的游戲。

或許,只有資深游戲玩家才能談道一二。

如今的游戲市場品類繁多,更有騰訊、網易、完美世界等互聯網大廠和游戲大廠的瘋搶。

據前瞻產業研究院數據顯示,2014-2020年,中國移動游戲用戶規模逐年上升,在游戲總用戶規模中的占比逐步提升。2020年,中國移動游戲用戶規模達65435萬人,占比高達98%。

圖源:任天堂官微

在此對比下,云涌控股的生存空間更顯狹窄。

“不二研究”認為,雖然集換式卡牌游戲市場情況樂觀,但從整體的游戲市場規模及玩家對品牌的認知度和興趣程度上來講并未見得有很大優勢,云涌控股想要分食游戲市場,或許還需拿出更加亮眼的表現。

卡牌巨頭步入中年?

在移動游戲瘋長的今日,云涌控股旗下IP游戲便愈顯年邁。

人們可能聽說過王者榮耀、和平精英,聽說過英雄聯盟、夢幻西游,但對游戲王、寶可夢能有所了解的,都是一些老玩家了。

移動游戲的發展,不僅搶奪了Z世代玩家市場,也拉攏了不少的老玩家。

“不二研究”分析,主要是由于其門檻低,且適合現代生活的碎片化時間,比起游戲機、主機游戲和電腦游戲擁有更大的優勢。

對比之下,云涌控股似乎以步入中年,亟需新鮮的血液延續其生命力。

本文部分參考資料:

1.《云涌控股二次遞表港交所:業務過于依賴主要品牌,毛利率走低》,洞察IPO

2.《卡牌游戲巨頭的資本“游戲”:云涌控股欲赴港股掘金》,中國經營報

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介