快狗打車終將辜負58同城

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/王舷歌

來源/真探AlphaSeeker(ID:deep_insights)

春節假期的最后一天,58同城旗下的同城貨運業務「快狗打車」通過了港交所聆訊,即將登陸資本市場。這對于遠離互聯網舞臺中央已久的“58系”來說,是個好消息。

事實上,快狗打車背靠的58在過去相當長的一段時間里并不受資本的認可。即使是在2020年中概股整體股價暴漲的時候,58同城仍然不溫不火,無人問津。此后58選擇將集團私有化退市,并拆分成獨立業務板塊單獨上市。這或許是希望通過分拆上市,使市場和投資人能夠更清晰地理解各項業務,從而實現在二級市場價值的回歸。

但分拆的方式奏效嗎?自2020年9月18日,58同城整體從美股市場退市以來,其旗下拆分的房產中介平臺安居客、本地生活平臺天鵝到家、以及同城貨運品臺快狗打車分別獨立向港股及美股資本市場發起沖擊。

然而自去年下半年以來,受外部政策環境及市場環境等影響,安居客到目前為止招股文件已經過期失效;去年7月向美股提交IPO申請的天鵝到家,則已經撤回了上市申請。快狗打車無疑成為了“58系”的資本獨苗。

目前的資本市場對于中概股,已經遠不像2020年那時友好。無論是Pre-IPO的一級市場還是二級市場,在政策風險的壓力下,都選擇了觀望或抽身。快狗打車能擔負起58同城向二級市場實現價值重估的愿望嗎?答案并不樂觀。

營收放緩,規模滯漲

快狗打車的前身為58同城旗下的速運業務,在與貨拉拉的直面競爭中,集團為了提升品牌認知度,于2018年8月將品牌升級為快狗打車。

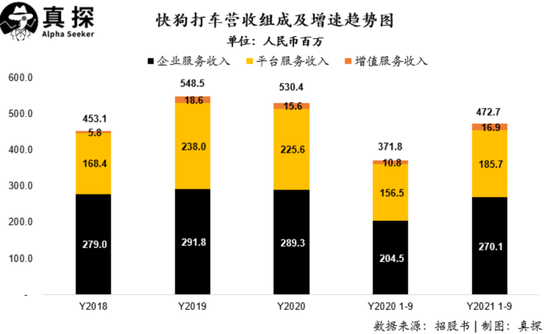

根據招股書披露,快狗打車在2018年、2019年、2020年及2021年前9個月,分別實現營收4.53億、5.49億、5.3億以及4.73億元,也就是說,其在2018年-2020年間營收增長持續放緩。

盡管在2021年前9個月,快狗打車營收同比增長達到27.2%,但這主要是由于在2020年初新冠疫情在國內爆發,同城貨運需求大幅下降,導致2020年前9個月整體基數偏低。

而從整體的市場份額來看,快狗打車目前也處在被“前后夾擊”的狀態。

作為最早的線上同城物流領域玩家之一,在2018年之前貨拉拉和快狗打車(原58速運),占據著絕大多數市場份額。而由于最初,兩家公司在業務側重點上的不同,也形成了早期貨拉拉在對于C端小單用戶方面更占優勢,快狗打車在B端企業服務方面更強的局面。

而在進入2018年之后,隨著貨拉拉在資源投入上的大幅提升,無論是品牌知名度還是在市場份額方面,貨拉拉與市場中的其他玩家均快速拉開了差距。

而反觀快狗打車方面,除了將品牌從58速運獨立升級至快狗打車以外,其對于貨拉拉激進的市場策略并沒有給予相應的反饋,反而是出于保守的市場策略,大幅降低了市場投入。而這一動作似乎意味著快狗打車放棄了與貨拉拉爭奪市場地位的決心。貨拉拉在同城快運行業的市場份額也一路高歌猛進。

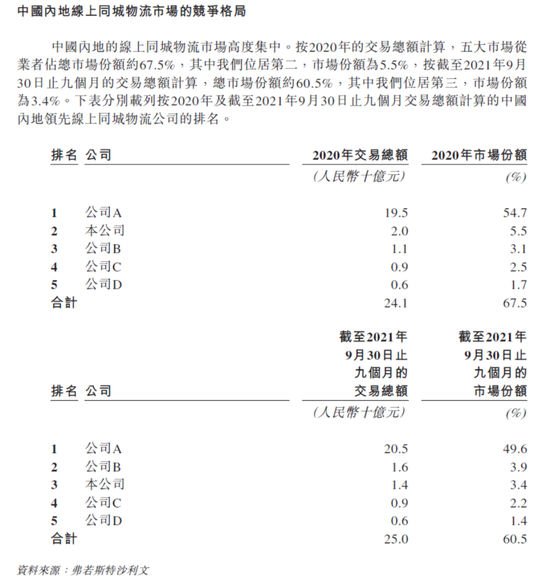

根據快狗打車招股書披露,2020年全年,公司全年交易總額為人民幣20億元,市場份額為5.5%,與市場第一的公司A相比,業務量僅為其1/10。而公司A不出意外,正是貨拉拉。

然而江山易攻不易守,隨著滴滴等互聯網巨頭對于線下業務擴張的需求,滴滴貨運在滴滴集團整體流量及資金的支持下,迅速在市場中打開局面。截止2021年前9個月,快狗打車市場份額已經被滴滴貨運所反超,成為市場第三;而市場份額也從2020年的5.5%下降至3.4%,減少2.1個百分點。

來源:快狗打車招股書

來源:快狗打車招股書在用戶數方面,盡管在報告期內,無論是注冊托運人還是注冊司機數方面,均保持上升趨勢,但是在活躍用戶數及訂單量上,快狗打車則基本停止增長甚至持續下降。

招股書顯示,快狗打車在對C端的平臺服務方面,托運人平均月活躍用戶數從2018年的86.9萬,下降至2020年的64.5萬,降幅達到25.8%;而進入2021年前9個月,這一數據仍然在持續下降,僅為59.4萬,同比下降6.8%。

托運訂單方面,平臺托運訂單數從2018年的3133萬單下降至2020年的2586萬單,降幅為17.5%;而在2021年前9個月,訂單總數也僅較去年同期微漲。

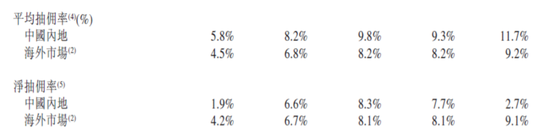

在用戶數及訂單量持續下降的背景下,為了延緩收入的下降趨勢,快狗打車不得不在司機端多做文章。在報告期內,快狗打車平均抽傭率持續提升,從2018年中國內地市場的平均5.8%提升至2021年前1-9月的11.7%;而海外市場則是從4.5%,提升至9.2%,增幅均超過1倍。

而在剔除掉用戶補貼等市場費用后,快狗打車的凈抽傭率仍然呈現持續上升趨勢。其中內地市場2021年前9個月凈抽傭率大幅下降,主要是由于公司為了延緩活躍用戶數持續下降,不得不提升用戶補貼力度所導致。

來源:快狗打車招股書

來源:快狗打車招股書減少市場費但虧損仍難扭轉

在用戶數、訂單量以及營收方面,快狗打車顯然已經失去了驅動增長的“魔法棒”;而另一方面,公司在持續虧損的路上同樣沒有找到合適的解法,需要持續的外部“輸血”來維持業務的運營。

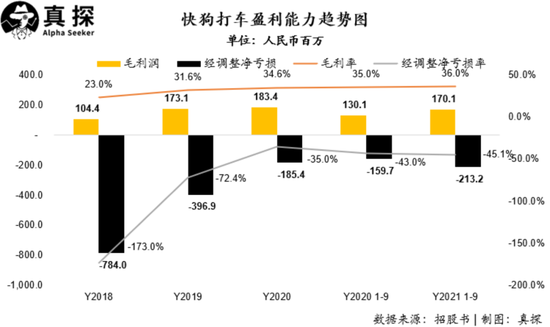

根據招股書顯示,快狗打車在2018年、2019年、2020年及2021年前9個月經調整凈虧損分別為7.84億、3.97億1.85億以及2.13億元,報告期累計虧損接近15.8億。

盡管在2018年-2020年間,虧損額度逐年下降,但這主要是由于公司從戰略方面減少市場費投入所導致,而在減少市場費用后,所帶來的負面效果則是用戶數及訂單數量的持續下滑。

進入到2021年,快狗打車為了延緩活躍用戶數進一步下降,在用戶補貼方面不得不增加了投入,但這又進一步導致公司經調整凈虧損再次擴大,同比增幅高達33.4%。

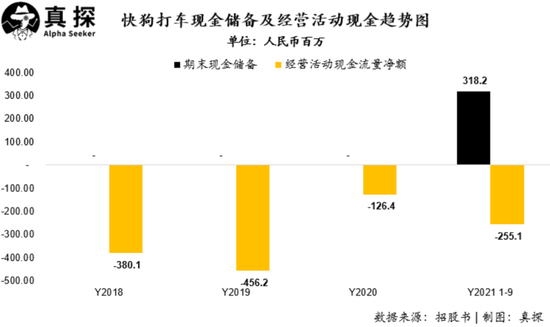

長期且持續的虧損,已經對快狗打車的現金儲備帶來了極大壓力。在2018年至2021年1-9月期間,快狗打車的經營活動現金凈流出分別為3.8億、4.56億、1.26億和2.55億元人民幣,而截止2021年9月末,公司可動用現金儲備僅為3.18億元。

長期的虧損,使得公司現金流承受巨大壓力,無法在市場競爭中保持持續投入;而缺少投入又進一步導致平臺活躍用戶數及訂單量的持續下降;用戶數及訂單量的下滑,又連鎖的反應到公司收入的增長乏力以及尋求外部融資的困難。

最終,在喪失了市場的支配地位后,快狗打車進入了一個貌似無解的死循環。

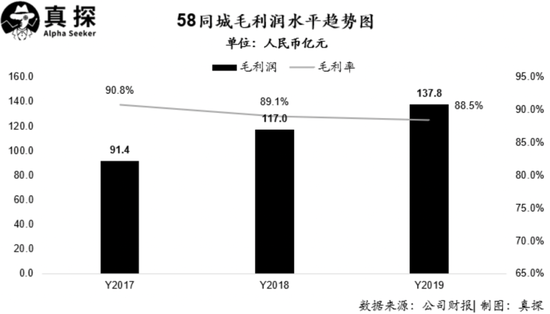

再看快狗打車背后的58同城,其經營思路與快狗打車很不一樣。作為一家以分類信息服務起家的公司,在過去很長時間,58同城都被資本市場貼上了“很能賺錢,但業務不性感”的標簽。

即使在58同城退市前發布的最后一份年報中,集團2019年全年實現營收155.8億元人民幣,剔除掉出售車好多股權利得后,全年實現凈利潤23.1億元。而同時,在2017-2019年之間,58同城毛利率水平更是高達90%左右,遠超市場上公認最賺錢的幾家互聯網大廠水平。

然而,就是這樣一家業績出眾的公司,在資本市場中長時間的不被投資人所青睞。盡管集團希望通過退市后,將各業務板塊分拆獨立上市,以達到業務更加聚焦,進而使市場及投資人更價理解公司業務,從而實現價值重估。

但截止目前,除了快狗打車目前上市進程相對順利以外,去年4月份在港交所提交招股書的安居客,在去年10月份已顯示招股書處于失效狀態;而去年7月份向美股提交上市申請的天鵝到家,則已經撤回IPO申請。

對于快狗打車,以公司目前的財務狀況以及經營數據,貌似也很難給資本市場及投資人一個滿意的答案。而作為58同城整體退市后,首個即將完成IPO的子業務,也很難為58體現價值重估的意義。

作者簡介