蔚小理闖新關:對手、周期和供應鏈

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/文若善

來源/市值榜(ID:shizhibang2021)

對造車新勢力“蔚小理”來說,2021年是機遇與風險同時增加的一年。

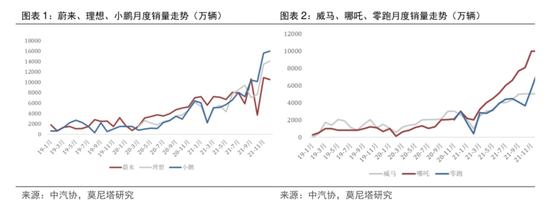

這一年,他們賣出了更多的車,交付量分別是91429臺、98155臺、90491臺。

這三組數據都接近年銷10萬輛的目標。這通常被業界認為是經營進入正軌的標志,何小鵬在2019年就表示,“一年賣出10萬臺車是所有未來可能性的前提”。

這讓他們暫時穩坐新能源汽車第一梯隊,乃至開始布局全球化。蔚來和小鵬都選中了挪威作為第一站,理想雖進展較慢,但最晚在5月之前,海外市場的團隊就已經建立。

他們也面臨著新的挑戰。

比如,傳統車企在加速轉型、中腰部造車勢力在抓緊追趕、互聯網科技巨頭也相繼入場;他們也要繼續應對來自供應鏈的不利影響。

在這些新的挑戰面前,蔚小理如今面臨的新命題變成了:如何再贏一次。

競爭升級

2021年,新能源汽車市場迎來了一輪爆發。

根據乘聯會公布的數據:2021年1月至11月,中國新能源汽車銷量合計為251.6萬輛,相較去年同期的90.3萬輛,同比上升了178.63%;

同一時期,按銷量占比來看,NEV的出貨量占比從1月的8.1%,提升到11月的19.9%;

對應來看,2020年中國新能源汽車的滲透率是5.4%,到2021年1至3月,這個數字提升到了7.49%。再到未來五年,國務院辦公的官方預測中,新能源汽車的年復合增速為34.2%,到2025年的滲透率將達到20%。

在此基礎上不難發現,“蔚小理”合計280075萬的銷量,在中國新能源汽車市場大盤中的占比不足10%。

單從銷量來看,他們想進一步擴充市場份額,難度會比以往更大,最直接的原因是,新能源汽車市場的競爭形勢將更加嚴峻。

第一,傳統車企持續加速轉型。

在新能源乘用車零售銷量中,傳統車企已經占據不小的市場份額。今年1-11月,中國市場新能源乘用車零售銷量Top 15中,除了特斯拉中國、小鵬汽車、蔚來汽車、理想汽車之外,其余14席皆為傳統車企,其中比亞迪與上汽通用五菱合計占據了34.5%的市場份額。

從整體汽車市場大盤來看,經歷過轉型初期后,傳統車企接下來的步伐只會邁得更快。

另一方面,他們中的不少數都擬將相關業務分拆單獨上市,目前,包括上汽集團、比亞迪、吉利汽車、長城汽車在內的一眾車企,都有將旗下新能源汽車相關板塊單獨分拆上市的舉動。

對此,有私募人士曾對媒體表示,市場對燃油車、新能源車使用了兩套完全不同的估值標準——燃油車看盈利,按照PE給估值;新能源車看銷量,敢燒錢的反而估值更高。

換言之,獨立上市是更有效的融資手段,可以幫助他們快速擴充規模。

第二,第二梯隊的新勢力也在加速追趕。

威馬的沈輝在去年中期稱“對成為頭部企業非常有信心”、哪吒汽車多次在宣傳口徑中喊出“穩居第一陣營”的口號、幾乎同期,零跑汽車創始人朱江明在2.0戰略發布會上表態,稱2025年達成80萬臺年銷量、智能化領域三年超越特斯拉的目標。

以他們三者為例,從最直觀的交付量來看,威馬、哪吒、零跑汽車2021年的年銷量分別為44157臺、69674臺、43121臺,較之“蔚小理”尚有一定差距。

但從另一個視角看,威馬去年的交付量接近它過去三年的交付量總和,新勢力在10月份的銷量排名中,哪吒以8107輛的銷量擠到第二,威馬也以5025輛的銷量擠到第四。

“蔚小理”無法全然忽視他們的存在。

第三,跨界造車的互聯網科技巨頭越來越多,他們也將成為“蔚小理”的直接競爭對手。

我們在《交付戰爭:新能源汽車的關鍵戰役開打》一文中提出,對小米等新入場的互聯網科技企業而言,他們不缺錢、也很容易補上技術一環,他們同時擅長從用戶的角度設計產品,也懂互聯網營銷。

他們現在最大的劣勢在于時間和經驗。但他們的機會也在于時間窗口還在,業界普遍認為,新能源汽車市場滲透率達到20%的時間節點會是2025年,那時蔚小理將真正迎來一輪大考。

周期性挑戰

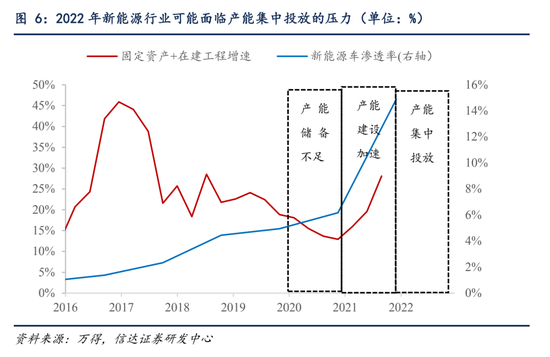

按現在的發展趨勢看,新能源汽車行業接下來將繼續維持高增速增長。在眾多券商的預測中,2022年我國新能源汽車銷量將達到500萬輛上下水平。

中國汽車工業協會發布的數據顯示,今年1-11月,我國新能源汽車市場滲透率為12.7%,且從年初至年末,這個數字呈不斷上升趨勢。10月份,新能源汽車市場滲透率達到了16.4%,新能源乘用車的市場滲透率達到18.2%。

我們看到,基于對行業高景氣度、高成長性的判斷,行業內的玩家都給出了較為激進的銷量規劃。

比如,第一梯隊的理想,將2025年的銷量目標是160萬臺車;第二梯隊的零跑,將2025年的銷量目標定在了80萬臺;

處于傳統造車陣營的吉利更加激進,它曾稱2020年,新能源汽車的銷量要占整體銷量的90%,但這個目標并未實現;即便是剛入局一年的小米,也有消息稱它的目標是2024年到2027年賣出90萬臺車。

這勢必帶來整個行業在產能端的集中投放,它并非一件壞事,但參考過去的歷史經驗,新能源汽車行業很可能會迎來短暫的周期性調整。

參照智能手機行業,2009年至2013滲透率加速提升的階段,電子行業的超額收益在2009-2010年大幅提升了2年后,在2011年出現了大幅回撤。也是在那一年,我國智能手機的滲透率從15%增至20%。

原因在于,滲透率開始加速的初段,產能儲備會短期不足,導致收入增速遠大于產能增速,但隨后的2年中,大部分企業會針對未來的滲透率快速調整產能建設。產能階段性的集中投放導致行業毛利率下降,進而導致超額收益的階段性休整。

新能源汽車產業經歷過過去兩年的超高速成長后,也可能面臨類似2011年電子行業年度級別的休整。

休整將在產業鏈中上游體現地更加明顯,比如,過去一兩年受益明顯的新能源車產業鏈相關個股,很可能難以繼續維持2021年的漲幅。

此種情況下,車企需要考慮的就不僅僅是擴充產能這么簡單了。

早在2020年底,招銀國際證券分析師白毅陽就曾對媒體表示,車企可以適當超前規劃產能,但要充分意識到汽車行業的周期性特點,避免在周期底部的時候被過剩產能拖累。

他表示,產能過剩會導致行業整體盈利能力下降,銷售端競爭加劇,而供給端產能利用率不高,會導致企業經營杠桿無法提升。

當然,就目前來看,新能源汽車市場的高景氣度還在持續,滲透率繼續提升已經是不可逆的趨勢。

但對行業內的所有玩家而言,真正會對他們產生影響的,是他們對市場滲透速度的樂觀預估,是否與市場的實際消化速度相匹配。

對已經處于第一梯隊的“蔚小理”來說,他們在基本達成年銷10萬輛的階段性目標后,接下來的目標,是追求更高的規模效應,而如何在這輪行業周期中安穩過渡,對他們來說也是一次考驗。

供應鏈軟肋

2021年,汽車產業最大的黑天鵝,是缺芯。

2020年底以來,全球芯片供應持續緊張,平均交付周期由2020年11月13周,延長至去年11月的22.3周。

根據AFS的測算,截至2021年12月12日,全球因缺芯減產1023萬輛,其中中國減產198.2萬輛,約占19.4%。

細分之下,新能源汽車在這波缺芯潮中實現了逆勢增長,我們在上文中已提及,去年1至11月,我國新能源汽車銷量同比上升了178.63%。

華福證券在一份研報中分析稱,新能源汽車逆勢增長的原因有三:一是自主品牌展示了良好的供應鏈管理能力;二是自主的新能源汽車滲透率更高;三是自主產品力提升。

相比之下,目前“蔚小理”在應對缺芯上并不總是游刃有余。

比如,蔚來江淮工廠曾被迫連續停產5天,據其估算將減產600輛汽車。再從8月開始,蔚來的單月銷量開始下滑,最低的10月,它的銷量只有3667臺。

甚至有等待提車的蔚來車主對媒體抱怨稱,“蔚來的供應鏈能力比我想象中的差遠了”。

同樣受缺芯所累的還有理想和小鵬等,為了確保交付量,他們推出了各種減配交付方案:如果消費者想盡早提到小鵬P5和理想ONE這兩款車型,可以選擇減配雷達的交付方案,等雷達供應充足之后再行補裝。

他們的缺芯為什么會更嚴重?原因在于兩點:

第一,與整車相比,產業鏈上游的議價權更高。

新能源汽車產業鏈中,部分零部件技術門檻高,導致供貨不足,整車廠的產能受限于上游供應端。

第二,與出貨量更大的傳統整車廠相比,蔚小理們體量較小,導致他們的議價能力及拿貨能力不足。

全行業的芯片供給在去年9月末開始改善,但缺芯給產業鏈上游帶來的影響卻是深遠的,即供應鏈甲方對流向流通領域的零部件控制趨向嚴格,他們更愿意供貨給需求更加穩定的傳統整車廠。

行業長達一年的缺芯潮,實際上給新能源車企提了一個醒:他們需要提升供應鏈安全。

這也將成為未來行業爭奪戰的一個關鍵因素。

比如20年11月,理想汽車在一起芯片爭奪戰中,被一家傳統大廠捷足先登,對方席卷走了所有剩余的存量,險些導致其常州工廠停線。

這就直接說明了一點:在新能源汽車產業生態中,造車新勢力們以互聯網思維造車,他們更懂用戶、深諳互聯網打法、模式創新能力更強,但傳統車企過往成熟的供應商配套體系、互聯網科技公司的產業鏈整合能力,是他們所欠缺的優勢。

如果他們無法在不太長的時間里補上這一短板,很可能在未來陷入更加被動的局面——隨著整車廠在自動駕駛、智能座艙等賽道的爭奪越來越激烈,汽車智能化的“軍備競賽”已經開啟。

這意味著,智能化供應鏈有望迎來量價齊升的歷史性機會,但對蔚小理來說,這是不是他們的機會,核心還要看供應鏈的承壓能力。

作者簡介