為什么說自動駕駛的曙光還沒有來臨?

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文|金融街老李

來源:autocarweekly(ID:autocarweekly)

自動駕駛在未來很長一段時間可能都是偽命題。

近期,行業(yè)里出現(xiàn)了一些自動駕駛熱點事件,作為從業(yè)者,老李覺得行業(yè)里應(yīng)該有更多中立的聲音,客觀地講一講自動駕駛。資本市場表面以“紅色”熾熱著稱,骨子里是“藍色”的冷靜和理性,面對自動駕駛,資本市場保持了足夠地理性。

很多朋友一直期盼自動駕駛領(lǐng)域能夠誕生一個像“寧德時代”一樣的新興巨頭,一方面可以再造一顆搖錢樹,另一方面也能帶動智能

電動車產(chǎn)業(yè)實現(xiàn)長足的發(fā)展和收益, 老李團隊在今年上半年也研究了很長時間,得到的答案是否定的,自動駕駛領(lǐng)域不僅很難出現(xiàn)寧德時代這樣的搖錢樹,更不會出現(xiàn)寧德時代一樣的常青概念股。

今天老李和大家一起描繪下自動駕駛產(chǎn)業(yè)鏈,為什么二級市場認為自動駕駛領(lǐng)域無法再誕生一個“寧德時代”?資本眼中的自動駕駛會走向何方呢?

此三大系統(tǒng)非彼三大系統(tǒng)

自動駕駛產(chǎn)業(yè)鏈是汽車產(chǎn)業(yè)最長、最廣、最多元的鏈條,沒有之一。

老李在《如何炒好汽車股》一文中提到過,資本研究最重要的方向之一是產(chǎn)業(yè)鏈和價值鏈研究,通過供應(yīng)關(guān)系判斷產(chǎn)業(yè)鏈和價值鏈的潛力,今天老李用這個思路和大家一起分析下自動駕駛的兩條鏈。

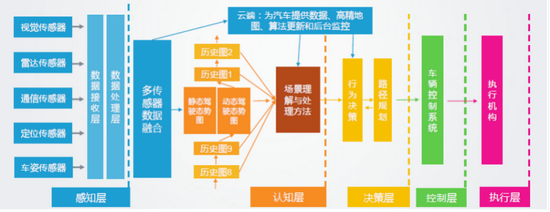

和電動化方向的核心零部件三電系統(tǒng)(電池、電機和電控)一樣,自動駕駛也可以分為三個系統(tǒng),分別是感知系統(tǒng)、決策系統(tǒng)和執(zhí)行系統(tǒng),不管是什么技術(shù)路線,基本都離不開這三大系統(tǒng)。

雖然分類相同,但兩者的估值邏輯卻大不相同,電動化由于技術(shù)路線相對成熟,比如電池技術(shù)以三元鋰電池和磷酸鐵鋰電池的應(yīng)用為主,未來覆蓋到固態(tài)電池;電機技術(shù)以永磁同步電機和交流異步電機為主;電控核心零部件從IGBT逐步過渡到SiC等,成熟的技術(shù)體系下,供需關(guān)系直接影響估值,去年和今年鋰電產(chǎn)業(yè)鏈大漲,就是供需關(guān)系推動的。

自動駕駛的邏輯是另一番邏輯,其不同的技術(shù)路線所對應(yīng)的產(chǎn)業(yè)鏈和龍頭公司是有差異的。由于各項技術(shù)都不成熟,所以資方無法確定最終的路線,也就無從確定量產(chǎn)進度,到今天為止,大家對自動駕駛公司的估值都是摸著石頭過河。

三大系統(tǒng)中有一些核心元器件比較明晰,感知系統(tǒng)可以分為車輛定位和環(huán)境感知兩大部分,其中車輛定位包括IMU(慣性測量單元)和GNSS全球衛(wèi)星導(dǎo)航,環(huán)境感知主要包括攝像頭、超聲波雷達、毫米波雷達和激光雷達。

過去大家的焦點是激光雷達是否為自動駕駛的必要零部件(特斯拉認為不必要,其它車企認為必要),從去年開始,幾乎所有的機構(gòu)都認為激光雷達是必要的,因為特斯拉也開始在硅谷測試激光雷達,高定價*高產(chǎn)量=大市場,激光雷達是必爭之地。

每一個零部件上游都有單獨的供應(yīng)鏈,在車載攝像頭供應(yīng)鏈中,最關(guān)鍵元器件是CMOS傳感器,簡單說就是攝像頭芯片,國內(nèi)的上市公司韋爾股份收購了OV成為了該領(lǐng)域龍頭,良好的業(yè)績疊加半導(dǎo)體景氣度,韋爾股份的股價一飛沖天,二級市場行業(yè)研究要做的,就是尋找更多像韋爾股份這樣的公司。

韋爾股份周K線

韋爾股份周K線決策系統(tǒng)比感知系統(tǒng)復(fù)雜N倍,老李團隊研究員按照技術(shù)路線做了不完全統(tǒng)計,包括智能計算平臺、域控制器、高精度地圖、信息安全、V2X、OTA、工具鏈等等,有軟件也有硬件。

硬件中最核心是自動駕駛芯片,二級市場一直在關(guān)注,看著美國的英偉達股價一路飛漲,我們只能暗自期待國產(chǎn)替代概念的地平線和黑芝麻早早上市。

軟件中的核心是系統(tǒng)軟件,研究過美股黑莓的朋友會發(fā)現(xiàn),有一段時間其股價暴漲,正是因為有機構(gòu)發(fā)現(xiàn)了其軟件系統(tǒng)在自動駕駛領(lǐng)域的應(yīng)用場景,進而拉高了估值。

黑莓周K線

黑莓周K線執(zhí)行系統(tǒng)看起來很簡單,實際難度不小。自動駕駛一直在提線控底盤的概念,所謂的線控底盤,實際包括了線控驅(qū)動、線控制動、線控轉(zhuǎn)向、線控懸架等等,每個領(lǐng)域都有可能爆發(fā)龍頭企業(yè),但問題是,大家現(xiàn)在看不清楚誰有可能爆發(fā),什么時候爆發(fā)。以線控轉(zhuǎn)向為例,港股上市公司耐世特有段時間大漲,便是因為被機構(gòu)挖掘了線控轉(zhuǎn)向技術(shù),同樣的國內(nèi)的公司還有伯特利等。

耐世特周K線

耐世特周K線雖然機構(gòu)一直在挖掘這三大系統(tǒng)的公司,但由于行業(yè)發(fā)展不清晰且分布太散,大家始終沒辦法畫出一個行業(yè)公認的自動駕駛投資地圖,這是自動駕駛投資最大的痛點。

聚是一把火,散是滿天星

自動駕駛散亂的產(chǎn)業(yè)鏈已經(jīng)讓研究員很頭疼,讓行業(yè)研究員更頭疼的是,自動駕駛的價值鏈也非常散,還不好定價,投資者遇到的這些頭疼問題本質(zhì)是行業(yè)不成熟導(dǎo)致的,自動駕駛只是看起來是一套完整的價值系統(tǒng),實則紛亂繁雜。

一臺經(jīng)濟性電動車電池系統(tǒng)的市場價基本在6萬元以上,電機系統(tǒng)的市場價可以控制在1萬以內(nèi),電控系統(tǒng)也可以控制在1萬以內(nèi),價值分布明顯且集中,這就便于做估值,單車6萬決定了寧德時代值1萬億,寧德時代也是因此才被一直看好。

自動駕駛領(lǐng)域則是另一番模樣,全世界應(yīng)該沒有機構(gòu)能判斷出自動駕駛?cè)笙到y(tǒng)的價值分布,原因還是因為技術(shù)路線和量產(chǎn)節(jié)奏不成熟,各個系統(tǒng)和零部件的價格也不成熟,價值分布一直在變化。

感知系統(tǒng)中價格最高的是激光雷達,禾賽科技機械旋轉(zhuǎn)式激光雷達的單顆平均售價在2019年是11萬元左右,2020年則降低到了9萬左右,華為和大疆的棱鏡和轉(zhuǎn)鏡式激光雷達則在幾千到一萬塊,將來MEMS激光雷達規(guī)模化量產(chǎn)后,成本能降低到幾百元……一個小小的激光雷達,價格分布就如此散亂,也就很好理解為什么沒有人能做出價值鏈。

決策系統(tǒng)由于軟硬件眾多,價值評估難度更大,老李可以提供幾個數(shù)字供大家參考,Mobileye提供給極氪001的視覺解決方案價格約為2-3萬元人民幣,華為提供給長安新高端品牌的自動駕駛系統(tǒng)價格約為2萬元左右,小鵬P7 NGP方案的成本約為5-6萬元,不同的功能,價格差異非常大。

由于競爭激烈,軟件的成本也在不斷下降,以高精度地圖為例,目前百度、高德的高精度地圖是以單車單年度收費,過去百度單車單年度的收費在500元左右,慢慢下降到了200元,甚至到了100元,老李個人覺得,將來都有可能不收費……

執(zhí)行系統(tǒng)每項線控技術(shù)的難度都非常大,量產(chǎn)少,價格高,老李做了很多訪談,沒有專家能判斷出一個相對公允的價格。

看到了產(chǎn)業(yè)鏈的分布,看到了價值鏈的分布,也就不難理解,為什么自動駕駛領(lǐng)域很難再誕生一個寧德時代。老李自己做了一個測算,電動化的單車價值至少在8萬元(電池6萬、電機1萬、電控1萬),且?guī)缀鯖]有下降空間。

自動駕駛成熟以后,單車價值很難做到8萬元,軟件部分很難出現(xiàn)寡頭,其成本注定非常低,硬件部分雖然成本較高,但比電動化領(lǐng)域競爭激烈得多……

在華為和大疆沒有進來之前,很多研究員對自動駕駛一直津津樂道,華為進來后,對大家的打擊不小,華為進入自動駕駛領(lǐng)域是車企和用戶的福音,卻是資本的噩夢。

華為做激光雷達,成本和售價比禾賽科技、速騰聚創(chuàng)價格低,華為做芯片,技術(shù)和應(yīng)用比地平線、黑芝麻要強,更可怕的是,華為還投資并收購了一些上游供應(yīng)鏈企業(yè),華為的MDC產(chǎn)品線和ADS產(chǎn)品線的供應(yīng)鏈全是華為關(guān)聯(lián)的產(chǎn)品,上游小型的初創(chuàng)公司必然會被打壓,原來有可能跑出來的公司甚至都難以上市,二級市場再無機會。

自動駕駛投資的未來在哪里?

前段時間,老李說自動駕駛投資的未來就是“等”,“等”不是目的,目的是在等待過程中,努力發(fā)現(xiàn)市場的機會。

老李也不知道自動駕駛什么時候會全面爆發(fā),但是通過技術(shù)和公司發(fā)展周期,結(jié)合電動化的資本演變時間,判斷過智能化的啟動周期應(yīng)該是2022年-2024年,智能化的執(zhí)牛耳者正是自動駕駛,市場一旦有風(fēng)吹草動,老李也會和大家同步更新:

市場的第一個風(fēng)吹草動是自動駕駛產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié)的量產(chǎn)節(jié)奏。前兩節(jié)提到,自動駕駛的產(chǎn)業(yè)鏈和價值鏈都比較散,在散亂的標的中,二級市場只能是弱水三千,只取幾瓢飲。

離上市最近的環(huán)節(jié)實際是激光雷達,去年后半年和今年上半年,不少激光雷達企業(yè)在美國上市,估值得到了短暫拉升;今年上半年,國內(nèi)激光雷達龍頭禾賽科技也提交了科創(chuàng)板招股書,但因為財務(wù)等多種原因,沒能上市成功。

很多朋友認為下半年禾賽科技和速騰聚創(chuàng)等企業(yè)還會通過多種方式嘗試登陸A股,只要市場景氣度好,很可能連續(xù)拉出多個漲停,在激光雷達產(chǎn)業(yè)鏈上游,也有一些公司即將上市,比如炬光科技等等,這些公司雖然也是未來的行業(yè)龍頭,但由于公司總盤小,短期難以判斷市場表現(xiàn),除了最熱門激光雷達環(huán)節(jié),感知層的縱目科技等企業(yè)也要長期跟蹤。

決策層是將來最容易出現(xiàn)巨頭的領(lǐng)域,其中包含了整車企業(yè)、自動駕駛軟件企業(yè)、自動駕駛硬件企業(yè)等等,我們耳邊熟知的自動駕駛公司基本都是聚焦這一環(huán)節(jié)。

比如小馬智行、文遠知行等公司都以做自動駕駛解決方案為主要方向;Momenta等企業(yè)則以自動駕駛算法為主要方向,吉利、上汽等企業(yè)也陸續(xù)應(yīng)用了Momenta的算法,近期資本以找不到應(yīng)用場景打壓Al公司的估值,相應(yīng)的,那些找到了落地應(yīng)用場景的Al公司,估值反而會更高,Momenta就是典型。

市場的第二個風(fēng)吹草動是自動駕駛細分場景的應(yīng)用。由于傳播不到位,現(xiàn)在用戶一提自動駕駛,一般會理解為狹義上的乘用車L3級以上的應(yīng)用場景,但實際上,從低速到高速,從L1到L5,自動駕駛廣義上的應(yīng)用場景非常多,這些應(yīng)用場景安全標準不同,實現(xiàn)難度也不同,目前看,封閉場景下的自動駕駛是最容易實現(xiàn)的,比如礦山、碼頭的應(yīng)用,最典型的是洋山港的碼頭自動駕駛,然后是低級別的高速自動駕駛,比如商用車高速場景,乘用車的高速場景,最后是高級別的全速場景。

每一個場景都有一套自己的產(chǎn)業(yè)鏈,其技術(shù)、成本和對應(yīng)的龍頭公司略有差異,舉例來說,封閉場景下的自動駕駛成本比技術(shù)更重要,單車成本基本都控制在2萬元甚至更低,其實現(xiàn)的自動駕駛功能也較弱,而乘用車高階的自動駕駛成本基本在6萬元以上,功能也更為完善,這不僅增加了研究員的研究范疇,應(yīng)用的普及度也對投資節(jié)點的把握提出了更高要求。

當(dāng)市場上出現(xiàn)一個信號的時候,自動駕駛景氣度便會逐漸上升,不同的是,當(dāng)?shù)谝粋€信號出現(xiàn)的時候,對應(yīng)公司的估值爆炒,而后市場出現(xiàn)量產(chǎn)分歧,其估值大概率會回歸到相對正常的水平。當(dāng)?shù)诙€信號出現(xiàn)的時候,細分場景的自動駕駛進入量產(chǎn)狀態(tài),對應(yīng)產(chǎn)業(yè)鏈公司的估值會有較大幅度的拉升,市場會高度一致,估值不會回落。

如果市場同時出現(xiàn)這兩個信號,則是價值的真實輸出,有價值點也有量產(chǎn)應(yīng)用,是大家最期望的狀態(tài)。

顧城在《一代人》中說,黑夜給了我黑色的眼睛,我卻用它去尋找光明。雖然高階的全速自動駕駛在將來很長一段時間是偽命題,雖然這個領(lǐng)域很難再現(xiàn)一個寧德時代,但今天,我們?nèi)栽诎档妬y的自動駕駛行業(yè)中尋找曙光,曙光來臨之際,便是自動駕駛起飛之時。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介