寧德時代訴中航鋰電:專利戰?其實是一場攻防戰

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周雄飛 編輯/子夜

來源:連線出行(ID:lianxianchuxing)

“電池荒”陰霾之下,動力電池行業的競爭愈演愈烈。

近日,據多家媒體報道,寧德時代正在起訴中航鋰電專利侵權。據寧德時代官方表示,涉案專利涉及發明與實用新型專利,涉嫌侵權的動力電池已搭載在數萬輛車輛上。

據第一財經援引寧德時代相關人士表示,針對這一專利侵權案件,公司已提交起訴書,案件已被受理。

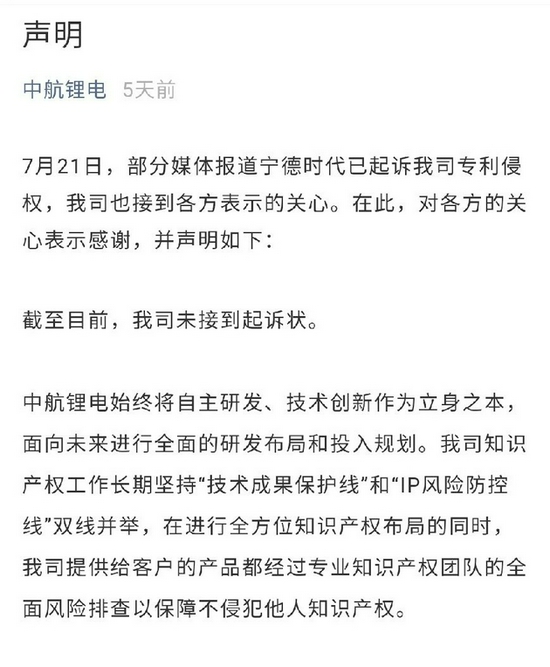

作為此案件另一當事方的中航鋰電,也迅速回擊。官方很快表示,其堅持自主研發,提供給客戶的產品都已經過專業知識產權風險調查,確信所生產的產品不侵犯他人的知識產權。

或許為了進一步證明自身未牽扯進案件中,中航鋰電還補充道:“并沒有收到相關的文件。”

中航鋰電就“寧德時代專利訴訟”部分聲明,截圖自中航鋰電官方公眾號

中航鋰電就“寧德時代專利訴訟”部分聲明,截圖自中航鋰電官方公眾號至今該案件雖然并沒有新的進展,但卻已成為了業內關注的焦點事件,畢竟在業內看來,這次事件看似是兩家動力電池企業的專利之爭,實則或許是中航鋰電動了寧德時代的“蛋糕”。

有這樣的看法,并不是空穴來風。

自新能源汽車于2002年被國務院設立為重大專項計劃后,中航鋰電隨之成立,并將動力電池研發和制造作為主要業務。但由于成立后遭遇重組困境,及政策不利,中航鋰電在寧德時代成立后,就開始落后。

這樣的差距在之后的發展中,并未得到改變,以至中航鋰電在寧德時代等巨頭企業的擠壓下,淪落至第二梯隊。但隨著去年在新能源汽車行業開始出現“電池荒”缺口,讓中航鋰電再次看到了突圍的希望。

在電池供需不平衡的“缺口”下,中航鋰電開始加速。今年一邊加緊擴大自身的產能,另一邊開始與一些車企接洽、促成合作。而就在上月初,中航鋰電宣布將在明年開啟IPO。

在這樣的加速下,中航鋰電不僅在今年在裝機量方面快速逼近寧德時代,更是順利從寧德時代手中搶走了廣汽埃安和長安汽車兩個大客戶。由此,在業內看來,寧德時代不得不動用專利訴訟來打壓中航鋰電這個威脅。

正因如此,這次產權之戰的背后,是中航鋰電的一次突圍之戰,那么,中航鋰電在這場戰爭中,會有幾分勝算?

專利戰?更是一場攻防戰

這次寧德時代挑起專利戰,很大概率是急了。

在動力電池這個賽道上,寧德時代可以算是一位“后來者”。早在1995年比亞迪等第一批企業成立后,國內動力電池行業就開始發展起來,以至到2010年前后,這一賽道上已是玩家眾多。

寧德時代便是在行業已接近“紅海階段”時成立起來,雖然進場慢了,但伴隨著新能源政策補貼的出現,寧德時代通過搶占優勢路線,一度快速成長為行業的“一哥”。

正所謂“高處不勝寒”,寧德時代的“一哥”地位也正在被挑戰,而這個挑戰者正是中航鋰電。

據中國汽車動力電池產業創新聯盟統計數據顯示,2021年上半年動力電池企業國內裝機量排名中,寧德時代以25.76GWh排名第一,比亞迪和LG化學分別以7.65GWh和4.72GWh分列二三位。

在它們身后,則是中航鋰電為代表的二梯隊電池廠商,其中中航鋰電以3.63GWh排在裝機量排名的第四位。這樣來看,寧德時代今年上半年總裝機量幾乎是中航鋰電的7倍之多,后者幾乎毫無機會威脅到前者。

2021年上半年動力電池廠商國內裝機量情況,數據來源于中國汽車動力電池產業創新聯盟,連線出行制圖

2021年上半年動力電池廠商國內裝機量情況,數據來源于中國汽車動力電池產業創新聯盟,連線出行制圖但在搶客戶資源方面,中航鋰電卻已追趕上來。

據公開資料顯示,廣汽乘用車一直以來都是寧德時代和中航鋰電的共同客戶,在供貨量方面,寧德時代也是一直壓著中航鋰電。按照高工鋰電統計數據顯示,2019年寧德時代供應廣汽電池裝機量為1136.56GWh,中航鋰電則為595.34GWh,前者是后者的近兩倍。

而到了去年,這個情況卻發生了逆轉。據公開數據顯示,寧德時代2020年供應廣汽乘用車動力電池裝機量為824.69GWh,反觀中航鋰電卻實現了2033.65GWh的供應量。

事實上,中航鋰電對于寧德時代的“取代”還在繼續。據電車匯報道,廣汽乘用車旗下新能源品牌埃安汽車在去年上半年申報上市的63個車輛型號中,有30個型號電池供應商為寧德時代。

但去年下半年開始,廣汽埃安旗下的新車型已無搭載任何一款寧德時代所生產的動力電池。而在今年最新一批新能源汽車推薦目錄,廣汽埃安已經連續12個月未申報搭載寧德時代電池的車型,電池供應商名單中卻有中航鋰電的名字。

另據高工產業研究院數據顯示,中航鋰電已成為廣汽埃安的動力電池主要供應商,去年全年配額達到了61%,在今年電池供需緊張的態勢下,該機構預測這一配套份額將會進一步提升至72%。

這樣的取代,還發生在長安汽車的供應方面。

與廣汽乘用車相同的是,長安汽車在選擇寧德時代作為電池供應商的同時,還選擇了中航鋰電。只不過不同的是,2019年的裝機量方面,中航鋰電就已超越寧德時代,兩者當年裝機量分別為785.44GWh和592.43GWh。

到了去年,中航鋰電相比于寧德時代的優勢繼續擴大。據高工鋰電統計數據顯示,2020年中航鋰電供應長安汽車的電池裝機量為459.21GWh,相較之下,寧德時代僅為109.3GWh。

寧德時代和中航鋰電供應長安汽車動力電池情況,數據來源于高工鋰電,連線出行制圖

寧德時代和中航鋰電供應長安汽車動力電池情況,數據來源于高工鋰電,連線出行制圖廣汽埃安和長安汽車,在國內新能源汽車市場中的銷量占比基本都穩定處于前十之中。據乘聯會數據顯示,今年5月新能源車企銷量排名中,長安汽車和廣汽埃安分別以11049輛和8437輛分列第5、6位。

這就意味著,中航鋰電這兩年成功從行業“一哥”寧德時代手中搶走了兩個大客戶。

而中航鋰電能做到這點,也正是由于與寧德時代有技術路線上的重合。

據一位知情人士向連線出行透露,中航鋰電早期可能掌握了寧德時代的技術。對于這點,據每日經濟新聞曾援引一位動力電池行業人士消息,“中航鋰電曾招收了不少寧德時代員工,有生產管理人員,也有技術崗位,難免會有技術糾紛。”

在智慧芽發布的《鋰二次電池行業白皮書》也可看到,中航鋰電與寧德時代在技術路線上均屬于方殼電池領域,并且據該機構根據兩家企業專利情況推測,此次寧德時代訴訟焦點專利集中在電池,電池模組或電池包結構部件的可能性較大。

寧德時代與中航鋰電動力電池領域相關專利情況,圖源智慧芽

寧德時代與中航鋰電動力電池領域相關專利情況,圖源智慧芽 這或許意味著,在早期中航鋰電或許通過人員流動掌握了寧德時代的部分技術,但隨著中航鋰電近些年的增長,甚至搶走了自己的客戶,寧德時代才選擇此時通過技術專利訴訟,來打壓中航鋰電這個競爭對手。

正因如此,這次寧德時代和中航鋰電之間的專利之戰,其實更是兩家電池廠商的攻防戰。而為了這場博弈,中航鋰電可能會付出不小的代價——假若寧德時代勝訴,中航鋰電或許將會面臨全系車型的禁售。

但對于中航鋰電而言,向上突圍和向寧德時代發起挑戰,卻不會停止。

中航鋰電是怎么落后的?

在國內動力電池領域,中航鋰電可謂是先行者之一。

早在2007年,國內的新能源汽車產業還處于醞釀之時,一家名為“天空能源(洛陽)有限公司”的企業就在洛陽成立起來,這也是中航鋰電的前身。據企查查數據顯示,這家公司是由中國航空工業集團有限公司(簡稱“中航工業”)旗下的中國空空導彈研究院主要創辦。

中航鋰電洛陽基地,圖源中航鋰電官微

中航鋰電洛陽基地,圖源中航鋰電官微雖然看似是“國家隊”布局鋰電行業,但在創立之初卻遇到了不小的阻礙。“當時我們在討論做鋰電這個項目時,大部分人是反對的,但我對此的態度是堅決的。”中航鋰電前總經理王崇嶺曾這樣對媒體表示。

王崇嶺這樣的堅持,很大程度是他看到國家對于新能源汽車產業的重視。

先是在2001年9月,國家開啟了“863”計劃,特別將電動汽車設為重大專項計劃,這意味著我國電動汽車領域的發展正式啟動。五年后,在“十一五”863計劃節能與新能源汽車重大項目論證會,國家再次確定了發展新能源汽車產業的重要性。

看到政策紅利后,王崇嶺將主要業務方向定為鋰動力電池,并且開始發展起來。2007年12月,天空能源開始改造廠房和設備采購;2008年4月,天空能源開始投產。

到了2009年9月14日,在中國航空工業集團公司、中國空空導彈研究院共同投資下,天空能源正式更名為中航鋰電,并且將磷酸鐵鋰電池路線作為主要研發方向。

隨后,中航鋰電進入到一個發展紅利期。

自2009年開始,由科技部、財政部、發改委、工業和信息化四部委牽頭,一個名為“十城千輛”的新能源汽車示范項目正式啟動,即通過財政補貼通,計劃用3年左右的時間,每年發展10個城市,每個城市推出1000輛新能源汽車開展示范運行,涉及這些大中城市的公交、出租、公務、市政、郵政等領域。

此項目啟動后,中航鋰電很快接到了一個大單。2009年上半年,中航鋰電接到了一年后上海世博會的招標通知,需要對巡演花車所使用的動力電池供應商進行評選。

據中航鋰電電池應用工程部部長溫燦國對媒體的回憶,當時從安全性續駛里程、加速等多方面的競爭下,中航鋰電最后勝出,并在一年后的世博會期間負責為24輛花車提供動力電池獨家供應,經此一役中航鋰電頗受業內關注。

隨著名氣打出去,訂單量也隨之增加,這時中航鋰電也遇到了問題。據王崇嶺回憶道,彼時中航鋰電已和一些車企合作,但車企對中航鋰電提出了更高的要求,“比如什么階段達到什么技術指標”,但對于軍工起家的中航鋰電而言,是沒有經驗的。

就在那時,王崇嶺等來了四川成飛集成科技股份有限公司(下稱“成飛集成”)的10億元增資,作為交換,中航鋰電在支持下也形成了從電芯,到電池包的生產基礎和研發能力。

由于在動力電池研發和生產能力方面的增長,中航鋰電在之后也與一汽集團、東風汽車、上汽集團等二十多家展開了合作。根據當時的年報數據,鋰電池收入所占中航鋰電全部收入的比例已上升到95%左右。

就在中航鋰電如火如荼的發展同時,廣東一家電池廠商也成立起來,它就是寧德時代。

圖源寧德時代官方公眾號

圖源寧德時代官方公眾號雖然寧德時代成立了,但對于那時的中航鋰電或許并未對此關注。因為寧德時代在成立之初,就選擇了一條“異類”的路線——不選市場普遍認可的磷酸鐵鋰電池,而是選擇成本更加高昂的三元鋰電池。

寧德時代入場的三年后,國內動力電池行業的發展,也隨著特斯拉的強勢進場得到了加速。

據高工鋰電數據顯示,2013年國內動力電池企業僅為40家,到了2014年這一數字增長至78家。而隨著2015年工信部推出“白名單”政策后,日韓動力電池廠被“驅逐出境”,國內動力電池行業發展達到高速發展階段。

中航鋰電的發展在那兩年也步入快車道。據彼時中航鋰電母公司成飛集成的財報顯示,2014年至2016年間,其動力電池營收占總營收的比重從44%快速上升到63%。

不過,到了2017年國家開始了新能源汽車的政策補貼,并且將電池能量密度設為關鍵指標,很多新能源車企為了得到高額補貼,逐步放棄了低能量密度的磷酸鐵鋰電池,轉而投向擁有更高能量密度的三元鋰電池。

受此影響,成飛集成在2017年遭遇到了首次虧損。據Wind數據顯示,當年成飛集成實現營業收入19.43億元,同比下降13.47%;凈利潤為-2.57億元,同比下滑了230.1%;而到了次年一季度,這樣的虧損還在繼續,凈利潤依然為-0.45億元。

對于這樣的持續下滑,成飛集成將其原因歸咎為“鋰電池業務毛利率下降”。由此,成飛集成決定拋售中航鋰電,在2019年中航鋰電完成了易主。

當年6月底,成飛集成發布公告表示,自當年6月21日起,常州金沙科技投資有限公司(以下簡稱“常州金沙”)取得中航鋰電控制權。值得注意的是,常州金沙為常州市金壇區人民政府間接100%控股。

而就在中航鋰電陷入易主困局的同時,整個動力電池也經歷了由磷酸鐵鋰到三元鋰的路線轉變,其伴隨的就是行業的一次洗牌。受此影響,國內動力電池行業中企業的數量也從2016年的217家,迅速跌落至2019年的69家。

2013-2019年國內動力電池企業數量情況, 數據來源于高工鋰電,連線出行制圖

2013-2019年國內動力電池企業數量情況, 數據來源于高工鋰電,連線出行制圖 在易主的過程中,中航鋰電旗下業務不僅無法正常開展,同時也錯過了電池路線的調整關鍵期。反觀寧德時代,卻在那兩年得到了快速的發展。以至于在完成易主之時,行業格局已形成,中航鋰電也已掉隊。

據前瞻產業研究院今年5月發布的報告數據顯示,2020年國內動力電池行業的格局已呈現“金字塔”式分布:第一梯隊由寧德時代和比亞迪牢牢固守;第二梯隊就是以中航鋰電,國軒高科為代表的電池廠。

而隨著此次新能源汽車行業動力電池“電池荒”的發生,讓中航鋰電看到了向上突圍的機會,并且做出了搶走寧德時代客戶和計劃IPO的嘗試。對于中航鋰電而言,在這場突圍之戰中的勝算有幾何?

突圍之戰,勝算幾何?

要討論有多少勝算,首先得來看中航鋰電有多少“彈藥”。

自2019年開始,一度陷入頹勢的中航鋰電開始了改革,首先將動力電池路線從此前的磷酸鐵鋰改為了重點發展三元鋰,同時將配套車型從商用車改為了乘用車領域。

根據公開數據顯示,2018年中航鋰電70%的裝機量均在商用車領域,乘用車領域僅有30%左右,但進入到2019年后,其在商用車領域的裝機量僅占總裝機量的0.15%。

這樣的調整,效果也是顯著的。2018年,中航鋰電乘用車領域的裝機量僅以0.71GWh排在國內第9位,到了2019年裝機量就增加至1.49GWh,排在當年裝機量排名的第六位。

再到去年,中航鋰電的裝機量再次提高至3.55GWh,由此拿下了裝機量排名第4位的成績。而到了今年4月份,中航鋰電更是以0.78GWh的裝機量超越LG化學排名第三,進一步逼近寧德時代和比亞迪巨頭。

中航鋰電2018-2020年國內裝機量情況, 數據來源于公開數據,連線出行制圖

中航鋰電2018-2020年國內裝機量情況, 數據來源于公開數據,連線出行制圖 裝機量的攀升,與為更多車企供應有很大關系。

據CBEA機構統計數據顯示,截至去年底,中航鋰電的車企客戶已包括廣汽、長安、金康、山西新能源、東風、吉利等多家新能源乘用車車企,其中廣汽和長安是裝機量貢獻最大的車企,動力電池配套車輛超過3萬輛。

正因在裝機量方面的攀升,也吸引了眾多資本投來目光。

據電動公會報道,截至去年年底,中航鋰電的股東已從此前包括成飛集成等6家企業,增至35家。根據天眼查數據顯示,新增加的股東包括紅杉資本、小米長江產業基金等機構。

在裝機量、車企客戶和資本關注度方面有所增長的情況下,中航鋰電對此并不滿足。

隨著從去年開始新能源汽車行業遭遇“電池荒”后,一個不能忽略的事實出現在行業面前——即使是寧德時代這樣的巨頭玩家,也很難完全滿足快速增長的新能源汽車行業。

據前瞻產業研究院統計數據顯示,2019年國內動力電池前三名企業裝機量占整體份額的73.38%,而到去年這一數字下降至73.13%。

連線出行也曾在《“電池荒”下,動力電池二梯隊能搶到寧德時代的蛋糕嗎?》一文中,通過分析認為這次“電池荒”下,對于中航鋰電等二梯隊電池廠將是一個向上突圍的機會。

中航鋰電自然看到了這個機會,并且在今年開始,對于“彈藥”的補充更是加速起來。

作為電池廠商,首先提升的自然是產能。今年5月,中航鋰電與廈門火炬高技術產業開發區簽署協議,雙方就新增30GWh動力電池擴產項目達成合作。

中航鋰電廈門制造基地效果圖,圖源中航鋰電官網

中航鋰電廈門制造基地效果圖,圖源中航鋰電官網而到了5月底,中航鋰電再次分別與武漢經濟開發區和成都經濟開發區分別達成合作協議,分別規劃新建20GWh的武漢基地和50GWh的成都基地,至此,中航鋰電已經在河南洛陽、江蘇常州、福建廈門、四川成都、湖北武漢布局五大電池基地。

“如果規模都沒上去,談何領先?”中航鋰電董事長劉靜瑜在今年6月初的中航鋰電全球合作伙伴大會上這樣說道。隨即就提出了中航鋰電的產能目標,2022年規劃產能達200GWh,2025年公司規劃動力電池產能將超過300GWh。

除了補充產能,與中航鋰電合作的車企也在今年繼續增加。

今年3月,據高工鋰電網報道,中航鋰電已正式成為五菱宏光MINI EV的動力電池主要供應商,這也是其繼去年12月小批量供應這款車之后,兩者的合作也從試點向供應商升級。

此外,中航鋰電與廣汽的合作也不再局限于為其新能源品牌埃安供應電池,在今年中航鋰電也順利成為了廣汽豐田和廣汽本田的動力電池主要供應商。同時,中航鋰電也與戴姆勒奔馳旗下的Smart達成定點供應電池合作。

而在電池本身方面,廣汽埃安在今年3月中旬推出的“彈夾電池”,據第一電動網援引知情人士消息,這款新電池可能就是中航鋰電的Ni55動力電池。這也意味著,中航鋰電在電池方面也有了新的進展。

雖然中航鋰電在產能、車企合作和電池研發方面進行了加速布局,并且也獲得了眾多資本的青睞,但在這場突圍之戰中,中航鋰電的勝算并不大。

“目前中航鋰電看似已威脅到了寧德時代,但實則中航鋰電與寧德時代、比亞迪這樣的巨頭差距依然很大,短時間內無法實現順利突圍。”國內頭部動力電池廠商高管劉明對連線出行表示。

因為在中航鋰電加速布局的諸多方面,寧德時代也具有更大的優勢。

在產能方面,寧德時代在上月相繼在四川和江蘇投資了兩大電池工廠項目,投資金額共計420億元。按照其計劃,到2025年其動力電池產能就能提升至450GWh。相比之下,在四年之后產能方面將比中航鋰電高出150GWh。

車企電池供應合作方面,據連線出行不完全統計,與中航鋰電建立合作的車企,基本都與寧德時代有著合作。而在電池研發上,今年3月寧德時代內部人士向網易汽車透露,已經研發出零衰減電池,可實現1500次循環內的零衰減,是一款真正意味上的“長壽命電池”。

就目前而言,雖然并不知道寧德時代訴訟中航鋰電最終會是何結果,將對雙方產生什么影響。但可以預見的是,中航鋰電會想方設法繼續向上攀爬。畢竟,在日益激烈的動力電池賽道上,錯過這個機會后,或許就沒有下一個機會了。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介