唯品會面臨的競爭和困境:特賣的管道化

play

play

原標題:唯品會的管道化困局

歡迎關注“新浪科技”的微信訂閱號:techsina

文/wang

來源/美港商業評論(ID:meigangpl)

多年以后,當沈亞回憶往事的時候,犯下的最大錯誤,不是重金砸向了物流,而是沒有在拼多多崛起之前,把唯品會打造成一個用戶數過億的電商。

發布2021年一季報前,外界都覺得唯品會的業績不會有問題。我認識一個持有唯品會的美元基金,財報前,甚至推測出單個SVIP的年度購買金額,和唯品會公布的16000元左右,誤差不到500元。財報前,很多美元基金,基本都一致看好唯品會的Q1財報。

但是財報發布后,大家才發現唯品會增長如此疲軟。尤其公司給的二季度展望,比預期低3%。還有一個是新用戶的留存問題,唯品會的季度新客留存尚不到30%。而美團、京東的數據,都在80%以上。如果深度復盤唯品會過去幾年的路程,我們會發現今天的問題,暴露的完全合理和自然。

低速增長的背后:唯品會面臨的問題

如果我們復盤唯品會過去三年的股價漲幅,算是電商行業表現非常耀眼的。2018年,唯品會一度只跌到30億美金。今年春節時候唯品會一度漲到了260億美元。三年漲幅接近十倍。

但是我們看唯品會的股價漲幅,驅動因素主要來自于哪里?估值修復+利潤增長。2018年初,彼時唯品會的自建快遞品牌品駿,還沒有賣給順豐,導致整體履約費用特別高,2017年超過9%,最終體現到凈利潤率上,只有3%左右。所以,盡管唯品會的收入在漲,但是2018年之前,唯品會的利潤并沒有大幅度上漲,主要被自家的品駿所拖累。

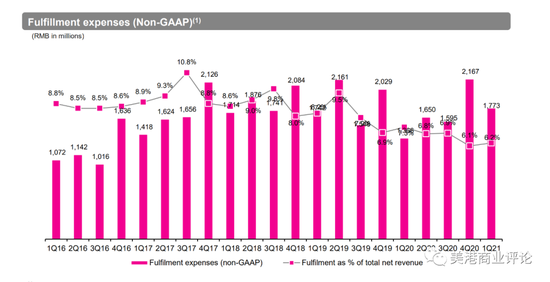

(唯品會的履約費用率,從最高9.5%下降到現在的6.2%)

(唯品會的履約費用率,從最高9.5%下降到現在的6.2%)直到唯品會2019年把品駿快遞打包賣給順豐后,唯品會的商品,全部用順豐發貨,履約費用率,從9%下降到6%左右,這省下來的3個點,就成了提高的凈利潤率。所以,我們看唯品會的利潤,從2018年的3億美金增長到2020年的10億美金。

如果只看利潤,唯品會是一家非常優秀的公司。放在A股,3000多家上市公司,年利潤超過60億人民幣的,也非常稀少。但如果我們從互聯網公司的視角,來審視唯品會,會發現其完全不合格:

首先是用戶增長的Bug。唯品會的季度活躍用戶,從2015年的2000萬,到最新一季度的4580萬,只增長了一倍多點。如果對比拼多多的增長,有點偏頗。我們拿京東作為對比,唯品會的用戶增長,會顯得極其緩慢。而唯品會的新客增長問題,我認為主要有幾方面的原因:

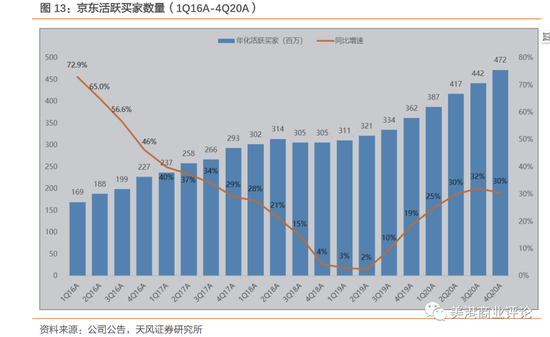

(京東的活躍買家數量)

(京東的活躍買家數量)定位較窄。唯品會從成立時,就清晰地定義自己是“一家做特賣的公司”。2012年上市后,唯品會也投放了許多品牌廣告,都是圍繞“特賣”來營銷。但是這個定位,在廣大的受眾里,仍然比較“垂直”。打折是大眾的“通用需求”,但是唯品會的廣告,并沒有傳導到大眾人群。或者說:唯品會過往的廣告策略,并沒有獲到很好的用戶增長回報。

商品策略,對新用戶吸引力嚴重不足。

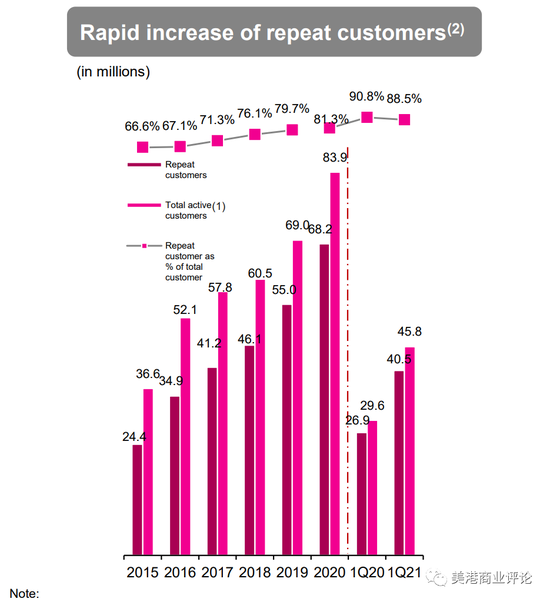

(唯品會的用戶復購率:官網)

(唯品會的用戶復購率:官網)如果我們以復購率這個標準,來衡量唯品會,無疑是一家非常成功的零售公司。2021年一季度的4580萬活躍用戶中,有4050萬是重復購買的老用戶,占比高達88.5%。從2015年至今,這一指標,持續呈現上漲趨勢。但是,如果只靠老用戶以及復購,很容易面臨增長的瓶頸。而新用戶留存行的原因,我覺得和商品也有很大關系:

先引用一個雪球朋友的評論:“對買家而言,服飾要選擇多,款式潮,上新快,耐逛;對賣家而言,平臺要能保證其對買家需求敏感,對設計的指導,對庫存管理的指導。而唯品會滿足不了女裝用戶最主流的需求,賣家端也只能滿足庫存的管理。反映結果就是用戶粘性高,但量不大。”

對應到唯品會的商品端,供給端只能做到有限款式、有限上新、有限需求。如果對應到需求端:對款式、潮流要求特別高的用戶,可能無法得到很好的滿足。而對應到年齡上,越年輕的女孩子,越追逐潮流。所以,對應到唯品會的客群,新客主要是90、95后,這部分留存率不到30%的原因,很大程度,是在唯品會上,款式無法給她們海量的呈現。所以,最終這些人第一次買完后,又跑去了淘寶、天貓。

垂直電商的拉新留存窘境。雖然唯品會去年的收入超過了1000億元,但是從定位上,公司還不能稱為一家平臺型電商。仍然算一個小而美的垂直電商:唯品會的服裝鞋帽占總收入為45%左右。作為垂直電商,用戶需求,必然只集中在很窄的范圍。比如品類心智上,用戶來唯品會,首先想到的肯定是衣服、鞋子,而不是電器、手機、食品。這就導致了一個用戶,很多其他的購物需求,只能轉移到另一個電商上。

一句話:心智過于垂直,是優勢,也是巨大的劣勢。用戶只會在這個平臺上買這一類商品,其他長尾的商品,則全部被淘寶和拼多多吃掉了。

沒上市的垂直電商,所面臨的困境,和唯品會是相似的:我知道的一家母嬰垂直電商,2016年頂峰時期,GMV就超過了100億元,去年還不到40億。萎縮了60%。對應到公司估值上,對比五年前,縮水了50%。

母嬰類的電商,在LTV上,更加吃虧。一個媽媽,孩子長大后,就永遠不會再回來了。唯品會和母嬰類電商比,服裝鞋帽是用戶的終身需求。所以老用戶的粘性特別高。

面臨的競爭和困境:特賣的管道化

唯品會面臨的對手,并不是另一個唯品會,而是其他的電商。比如拼多多的斷碼清倉頻道。

拼多多的斷碼頻道剛出來時,我有一陣非常擔心,因為拼多多的定位,天然適合清庫存和尾貨。但是當時又對比了唯品會所謂的“買手優勢”,發現拼多多在女裝類目,對唯品會沖擊不大。因為女裝對款式的挑選,極為苛刻。但是這些對比,到今天,需要重新思考了,為什么?

用戶規模已經完全一個量級。拼多多的年度活躍用戶8億,月活7億,雖然我們無法得出斷碼清倉頻道的具體數據,但是從滲透率算,即使5%的用戶量,這個頻道的月購買用戶也有3500萬。而唯品會季度的月活用戶也就4500萬。拼多多在尾貨特別領域,毛估估算,已經完全和唯品會一個量級了。

拼多多的尾貨,和唯品會有什么區別?上面我們談到的是用戶量,在商品供給上,首先得承認拼多多的供給端,不如唯品會。但是如果回到尾貨本身,對買手的要求遠遠被高估了。為什么?

唯品會本身以寄賣為主。和美國TJX的買斷制不同,唯品會的特賣模式,絕大部分仍然是寄賣模式為主。什么意思呢?就是品牌商有什么庫存,唯品會賣什么貨。唯品會自己并不吃品牌方的庫存。品牌商的尾貨先入到唯品會的倉,然后由唯品會來統一拍照、打包、發貨,賣不完的,唯品會再退回給品牌方。

對于唯品會來說,自己更多的角色是一個“下水管道”。買手在其中的作用,會參與判斷一些款式,但并不占主導位置。理由也很簡單:如果買手能判斷出哪些款式暢銷,唯品會為什么不學TJX“買斷制”呢?畢竟,買斷的成本更低。

既然不買斷,仍然以走量銷售的清庫存,那核心比拼的,還是誰清的多、清的快。把唯品會比喻為一個“下水管道”更合適。在拼多多、抖快電商沒誕生之前,全國這個管理是最粗的、水流也是最快的。但是今天不一樣了。今天拼多多的尾貨特賣,雖然管道沒有唯品會粗,但是這個管道增長特別快。另外,還有直播電商這樣的新管道。

這些新的管道,不一定顛覆唯品會,但是很大程度分流了唯品會管道里的水。所以,我們看唯品會過去三年的營業收入,分別為:845億元、929億元、1018億元,年復合增長率僅為10%。而電商的大盤增速在20%左右。

今天,唯品會這個尾貨管道,遭遇了拼多多、抖音快手的巨大挑戰,而電商大盤的增速,也要低于三年前。對于唯品會自己,目前看,最大的優勢仍是老用戶復購,但是這部分并不能給其未來的估值。唯品會的股價,從30美元跌到20美元,除了一季報的平庸,市場更多擔心是競爭優勢遭受到挑戰。

尾貨管道化,是今天唯品會面臨的真實寫照。這個管道能否做出差異化,目前極為考驗管理層的能力。比如能否為SVIP定制特別款、獨家款。和其他渠道比,唯品會未來在商品端,能否獨家買斷一些貨品。這些都是當前的挑戰。

而最大的挑戰,就是在同質化的競爭下,唯品會的新用戶增長和留存率,遠低于通用電商。而當前的估值,即使按照年利潤10億美金算,仍然還有15倍PE。而陌陌這種不增長的互聯網公司,只有8-9倍PE。作為曾經唯品會的股東,希望唯品會不要墮落成10倍PE以下的公司。

未來的一段時間,唯品會還是一家賺錢的公司,但是在二級市場上,唯品會可能不是一家值錢的公司。因為增長越來越慢、挑戰越來越大、只剩那點利潤。

聲明:發表文章時,作者未持有唯品會任何多空倉位,所有觀點,并不構成任何意見或建議。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介