從"賺差價"到"拼技術、拼服務" 容聯難成下一個Twilio

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/吳明輝

來源:商業數據派(ID:business-data)

從“賺差價”到“拼技術、拼服務”,容聯正在轉型期。

又一家中國SaaS服務商準備上市。

1月19日,國內通訊云企業容聯云通訊(后簡稱“容聯”)正式向美國證券交易委員會提交IPO招股書,擬于紐交所上市,股票代碼為"RAAS"。招股書數據顯示,容聯2019年營收為6.5億元人民幣,2020年前三季度收入為5.09億元人民幣,這個收入規模并不算太高,但已經是國內云通訊這個垂類中收入最高的服務商。

2016年,全球通訊云企業Twilio成功上市,上市當天股價近乎翻倍,這無疑給全球通訊云領域玩家心頭添了一把火。同年,容聯也順利拿到了7000萬美元的C輪融資。

5年前,Twilio上市股票發行價為15美元,如今其股價已漲至380美元,市值更是突破500億美元,增長速度堪比蘋果、特斯拉;半年前,實時互動云服務商聲網Agora登陸納斯達克,以20美元的發行價實現45美元的高開盤,后續股價一直保持在42美元上下,市值約47.37億美元。

兩者的對比可以看出,中國to B的企業在美股市場上,若想獲得超高的認可,還需要很長的一段路要走。

如今,容聯打著中國版“Twilio”的旗號沖擊IPO,但要想續寫其股價傳奇,卻沒有那么容易。從“賺差價”到“拼技術、拼服務”,容聯的轉型路徑代表了一部分老軟件服務公司向新技術公司轉型的特點。

容聯難成下一個Twilio

首先得明確一點,容聯與Twilio所走的道路是不同的。

互聯網通信云行業玩家眾多,既有從短信、語音殺入賽道的PaaS企業,又有直接提供呼叫中心、融合通信等應用層SaaS玩家。按服務能力劃分,中國基于云的通信供應商大致可分為兩大類:第一類是單一基礎能力供應商,只關注一種特定類型的基于云的通信服務,此類服務占總收入的 75%以上,Twilio與聲網就屬于這一類;另一類就是多功能供應商,提供廣泛的基于云的通信服務,譬如既提供Paas服務(語音&短信),也提供UC&C(融合通訊)與CC(云聯絡中心)服務的容聯。

(數據來源:艾瑞咨詢)

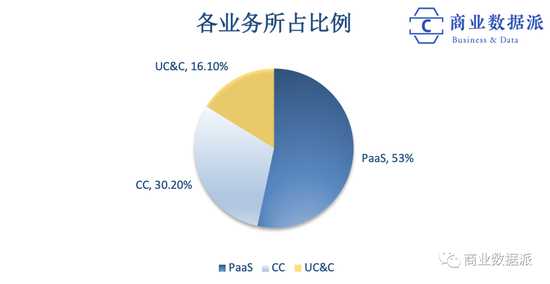

(數據來源:艾瑞咨詢)容聯招股書顯示,2020年1-9月,PaaS相關業務收入為2.69億人民幣,占全部業務收入的53.0%,CC與UC&C相關服務收入分別為1.53億人民幣、0.8億人民幣,兩者合計占全部業務收入的46.3%。

賽道不同,容聯與Twilio兩者成長速度也走出了不同的軌跡。

時間還是回到兩者交匯的2016年,彼時Twilio剛剛上市,其2015年全年營收是1.669億美元,而剛剛獲得7000萬美元C輪融資的容聯,營收還不及1億人民幣。不過孫昌勛在媒體采訪中說到:“Twilio單一做PaaS,對企業的依賴程度過大,到企業發展后期,應該會比較乏力,容聯通過不斷疊加新業務與投資更多元,后勁可能會更足。”但從目前兩者公開的財務信息來看,Twilio不僅后勁強勁,并且還拉開了與容聯的差距。

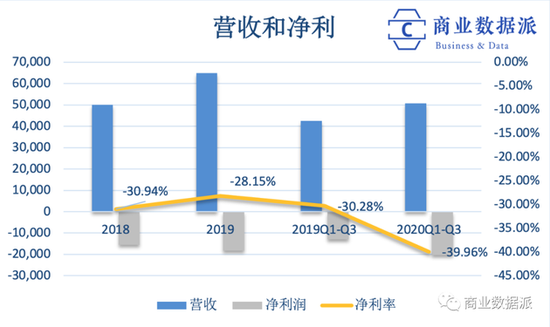

容聯招股書信息顯示,2018、2019年及2020前三季度的營業收入分別為5.01億人民幣、6.50億人民幣、5.08億人民幣(預計今年營收超7億人民幣),從2013年創立到營收破億容聯走了3年,從1億到7億又走了5年,目前增長速度已經開始放緩,2019營收同比增長僅有29.7%,2020年或許會進一步降低。

而Twilio上線于2009年,領跑容聯4年,但其增長速度卻要快得多。Twilio財報顯示,2018年、2019年,2020年前三財季營業收入分別為6.50億美元、11.34億美元與12.14億美元,增長速度在70%以上。如果將其與同時期的容聯相比,可以發現其差距由2018年的8.38倍擴大到2019年的11.28倍,如今已來到15倍上下(美元對人民幣匯率1:6.46)。

增加產品線,以量取勝?

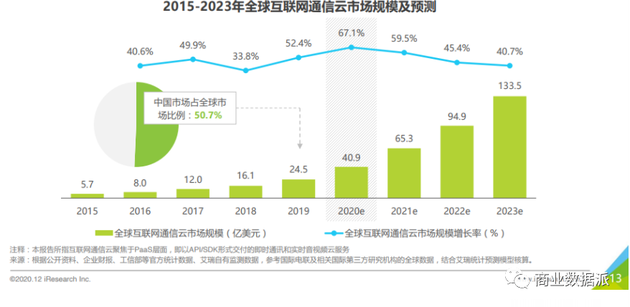

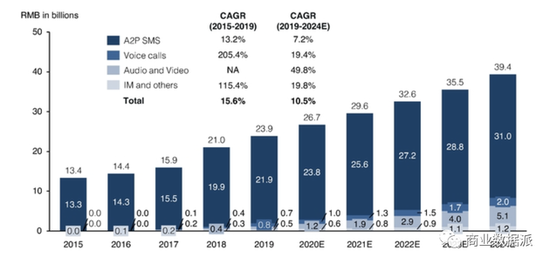

從宏觀層面來看,中國互聯網通信云市場總體盤子足夠大。艾瑞咨詢公布的《全球互聯網通信云行業研究報告》顯示,2019年全球互聯網通信云市場規模為24.5億美元,其中中國市場占全球市場的比重高達50.7%,更重要的是互聯網通信云市場還保持著近50%復合增長率的高速增長姿態,預計在2021年市場規模將翻一番,達65.3億美元。

(數據來源:艾瑞咨詢)

(數據來源:艾瑞咨詢)若按前三季度平均值,粗略預估容聯2020年收入為6.8億,占整個市場占有率僅為1.6%,可見云通訊市場仍高度分散。

為擴大業務規模,增加產品線,容聯先后收購并購了包括七陌在內的多家SaaS企業,并且自身還不斷投入大量研發人員疊加新產品,目前已經形成PaaS、UC&C與CC服務三種業務齊頭并進的狀態。

在以 API 和 SDK 等形式,把語音、消息傳遞模塊和其他各種通信功能嵌入企業的應用程序、服務或業務流程中的PaaS業務線上,容聯2018年、2019年前三個月、2021年前三個月活躍客戶數量分別為6800、6600 和 6300 個,客戶保留率分別為131.2%、103.5%和98.2%,這表明在PaaS產品的優勢正在縮小。

而在能夠以更低的成本和更高的效率全面管理多渠道客戶互動的CC業務上,容聯先后布局了滿足企業通信需求的容CC,提供服務+營銷全場景生態產品的七陌云客服,高低端產品搭配以滿足不同客戶的需求。據悉,某共享汽車平臺在部署七陌云后,呼叫的響應率從50%左右提升到了近90%,受此影響收獲了一大批客戶。招股書顯示其2018年、2019年前三個月、2021年前三個月,CC業務活躍客戶由3300,增長至4800 和 5700個。

同樣保持增長的,還有支持業務通信和協作所需的多樣化通信功能,如IM、音頻和視頻會議以及電話的UC&C業務,截止2020年9月30日,其合作活躍客戶已達75家,覆蓋視頻會議、直播、金融服務和教育行業等領域。

目前,Twilio活躍客戶賬戶超過20.8萬個,而容聯的活躍客戶為1.19萬個,前者約為后者的17.48倍,高于收入差距。說明Twilio的產品客單價更低,這或許是由于規模化效應造成的邊際成本降低,讓其產品更有競爭力。

虧損難題何時解?

目前,無論是已經上市的Twilio,還是正在沖擊IPO的容聯都還在虧損,并且還有進一步擴大的趨勢。

Twilio財報顯示,從2016到2019年凈利潤分別為-0.41億美元擴大至-3.07億美元;同樣,容聯2018、2019凈利潤分別為-1.55、-1.83億人民幣,且這一數字在2020年前三季度已擴大至-2.70億人民幣。面對虧損,Twilio在2020年Q3財報電話會議中給出的解釋是“燒錢換市場”。

容聯要想盈利,比Twilio看起來更加困難。

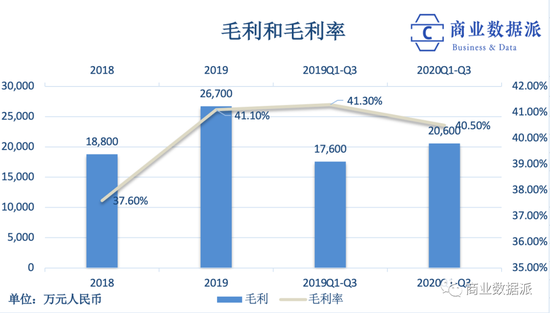

首先在毛利方面 ,容聯要低于Twilio。招股書顯示,容聯2018年、2019年、2020年前三季度毛利分別為1.88億人民幣、2.67億人民幣、2.06億人民幣,毛利潤分別為37.52%、41.07%、40.55%。而Twilio 2018年、2019年、2020年前三季度毛利的穩定增長,其毛利達到了3.49億美元、6.08億美元、6.19億美元,毛利潤率整體高于50%。

造成容聯毛利率整體偏低的主要原因在于,第一大業務PaaS相對“不賺錢”。招股書的信息顯示,PaaS相關業務的收入成本一直較高,其2020年前三季度占到了總收入成本的62.5%,同時期CC與UC&C的收入成本比重分別為22.4%、14%。但2020年前三季度PaaS、CC、UC&C三大業務的收入比重分別為53%、30.2%、16.1%。可以看到,PaaS相關業務的成本與收入是不成正比的。

PaaS業務不那么賺錢,主要是發送短信和撥打語音電話等功能的開展,都是需要嚴重依賴電信運營商的,雖然容聯本身也會提供隱私號碼等增值服務(比如美團上聯系騎手的虛擬號碼功能),但本質上還是屬于“賺差價”,多數利潤都歸電信運營商。招股書披露的信息顯示,容聯在電信資源上的成本,2018、2019與2020年前三季度的成本分別達到了2.3、2.92、2.22億人民幣,在收入成本中的比重長期保持在73%以上。

對于IPO募得的資金,容聯預計將其分成了四份:30%用來增強和升級現有的解決方案,并引入新方案;30%用于進一步投資新技術,重點是視頻和人工智能領域;30%用于從事選擇性戰略投資和收購;剩余10%用于開展業務和維持公司一般開支。

從容聯對資金用途的分配可以看出,無論是升級或者引入新方案、研發或應用新技術還是投資和收購新平臺,都是在為向新需求轉變服務。

目前,容聯有75.7%的收入來自大公司(營收超10億),大公司自然有能力通過容聯PaaS服務提供的API和SDK二次開發,但中國更多的是開發能力薄弱或無法承擔開發的中小企業,隨著數字化的加速下層,買來即用的SaaS型產品才是未來新的增長極,中投公司認為企業對集成通信解決方案的需求正在迅速增長,而從容聯當前的業務形態正好是集成型通信解決方案,所以容聯增強和升級現有的解決方案是可行的。

(數據來源:中投公司)

(數據來源:中投公司)并且中投公司的報告還顯示,中國基于云的通信行業正在快速發展,其中視頻在云通訊中2019-2024五年的復合增長率將達49.8%。容聯重點投資視頻和人工智能領域的新技術,推出如虛擬數字人、智能語音機器人、智能客服機器人等更深層的通信云產品,也算是乘上了需求變化的東風。不過也并非是毫無阻力,畢竟在這個新賽道上還有已有70萬+客戶,且不乏京東、順豐、餓了么等大客戶的易米云通、硅基作為守擂者。

從“賺差價”到“拼技術、拼服務”,容聯的轉型路徑代表了一部分老軟件服務公司向新技術公司轉型的特點,縱然市場競爭激烈、轉型也有半萬困難,但市場容量仍然是巨大的,下一個云通訊巨頭的誕生仍然未來可期。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

商業數據派

作者文章

推薦閱讀

- 誰的尷尬?一輛車都沒交付,恒大一躍成為中國第二大汽車公司!

-

- 盡管一輛車都沒有見到,資本依然相信雄心勃勃的恒大造車已然是箭在弦上。詳細>>

- B站狂躁癥:豪氣萬丈后,B站手頭有點緊

-

- 一旦陷入內容版權大戰,毛利潤僅有18億元的B站該如何勝出?詳細>>

- 選擇代孕的他們 罕有人能成為最終的受益者

-

- 代孕在我國是非法的。自然,不受法律權益保障的,除了代孕者、卵子提供者,還有部分因代孕被牽扯到這個世界上的新生兒。詳細>>

- 變現困難、資本不打算跟進,到底什么才是Keep的盈利模式?

-

- 移動體育領域領軍品牌Keep有意在美股IPO,并已經邀請一些美元基金參與盡調。詳細>>