在線教育2021:壽長者的無間地獄

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/牧之

來源:錦緞(ID:jinduan006)

《涅盤經》第十九卷:受身無間永遠不死,壽長乃無間地獄中之大劫。

這句禪機,是2021元月當下在線教育行業的現實寫照。

01

群魔亂舞

僅就“風投看好”這四個字來說,眼下比“在線教育”更膨脹的“互聯網+”賽道可以說已經不多了。對于手持億萬熱錢的VC來說,在線教育擁有著可以說服LP(有限合伙性質的出資人)把錢砸進來的的一切特質:

首先,超大的市場規模:

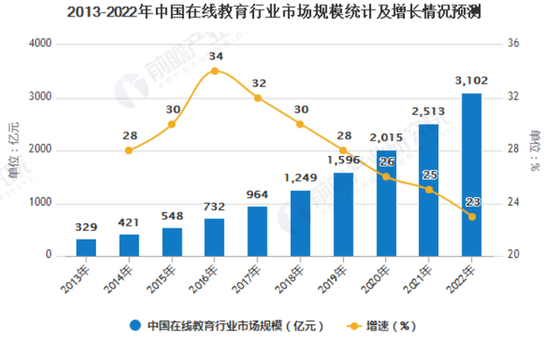

根據券商數據顯示,2020年中國在線教育市場規模超過2000億元。預計2025年將達到8000億元。

圖1:在線教育增長,來源:前瞻產業研究院

圖1:在線教育增長,來源:前瞻產業研究院其次,高增速的市場:

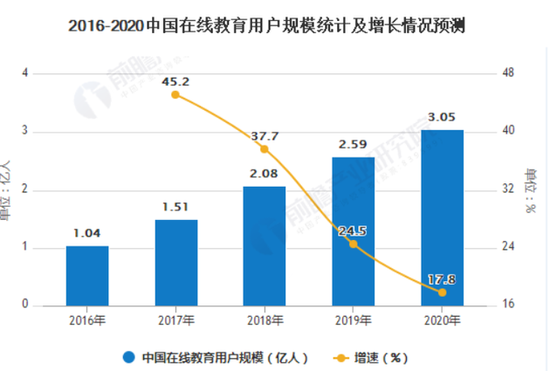

根據券商估計,在線教育市場2017-2022年年均復合增長率達26%。用戶方面,預計2020年中國在線教育用戶規模達3.05億人,同比2019年2.59億人增長17.8%。

圖2:在線教育用戶規模,來源:前瞻產業研究院

圖2:在線教育用戶規模,來源:前瞻產業研究院這當然也與隨著疫情爆發,在線教育突然間逐漸向三線以下城市滲透有關——獨生子女為主的家庭支付能力水漲船高。誰會讓自己孩子輸在起跑線上呢?

第三,行業高度分散:

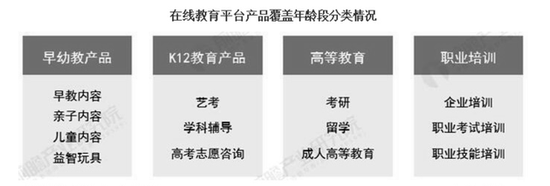

在線教育分散化的年齡、地域、需求特點,導致了在線教育行業細分賽道種類繁多。盡管各細分賽道均有領先企業,但集中度仍然較低。

圖3:平臺培訓種類繁多,來源:前瞻產業研究院

圖3:平臺培訓種類繁多,來源:前瞻產業研究院根據產業數據,2020年中國在線教育行業頭部四家份額首度突破10%。

最后,輕資產低門檻:

互聯網的輕資產屬性于在線教育賽道上展現的淋漓盡致。在線教育成本與直播類似,所需的基礎設施和資本開支很低,但在線教育毛利率卻很高(架起直播間就可以收費了),用戶付費率很高(沒有人是不打算付費來聽課的)。

圖4:接受在線教育的小朋友,來源:網絡

圖4:接受在線教育的小朋友,來源:網絡也就是說,對于在線教育來講,一旦產品線成熟,這個業務離錢很近,很快可以變現,但卻不需要消耗多少資本。

由以上四點,也就不難想象諸多巨頭的一試身手的心態:既然先入咸陽者為王,我們只要前期燒錢引流把用戶招募到體系中來就可以了。

不是嗎?

如果在線教育只需流量分發,那這個游戲就太簡單了。

作為流量分發的巨頭,今日頭條和騰訊兩家公司都很早就開始了對在線教育的布局。

在2020 年,在線教育領域多起大額投資事件中都可以見到騰訊(HK:00700)的名字:國慶節前夕,騰訊完成了對高頓教育的新一輪融資;2020 年 10 月 12 日,火花思維宣布完成 1 億美元的 E2 輪融資,成為十一假期結束后教育圈的第一起融資事件,而騰訊就名列投資者之中,這已經是本年內騰訊第8次在教育領域有所動作。

圖5:騰訊對外投資,來源:網絡資料整理

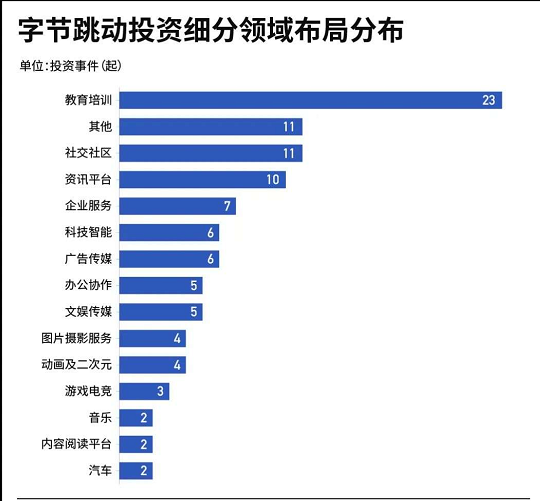

圖5:騰訊對外投資,來源:網絡資料整理而2018年至2020年,短短三年時間,字節跳動布局k12教育、啟蒙教育甚至成人英語,而且也有涉及2B領域。具體產品包括清北網校、GOGOKID、瓜瓜龍啟蒙、開言英語、極課大數據、Ai學、教育硬件等在內。

圖6:字節跳動在線教育領域的重倉加持,來源:公告整理

圖6:字節跳動在線教育領域的重倉加持,來源:公告整理巨頭對這一賽道熱切的希望并不難理解:

在騰訊和字節跳動這些老手眼里,在線教育行業發展符合互聯網公司的特點——前期靠融資燒錢擴張獲取流量,形成規模效應,最后獲得一定程度的壟斷并實現盈利。

不過,在其他領域,巨頭入局之后輕松終結的流量戰爭,至少眼下看,在線教育這條戰線還沒有任何結束的可能性。

02

死亡螺旋

2016 年 1 月,新東方(NYSE:EDU)創始人俞敏洪在創業服務器年會上說:

“當我投資的項目開始燒錢時,我立刻就會制止。我告訴他們,你們根本就沒有資格和騰訊、阿里攀比。他們可以在流量做大后再去找商業模式,但是創業公司不行。就算燒到了 1000 萬流量,沒有商業模式投資人就會沒信心。去年的上千家初創公司倒下都是因為投資人不再投資。”

圖7:俞敏洪,來源網絡資料

圖7:俞敏洪,來源網絡資料俞敏洪說的非常清楚:對巨頭來說毫不費力的燒錢換流量的比賽,對好不容易拿到融資的創業公司是一場永無寧日的死亡行軍。

而這一說法很快得到了驗證:

接下來的幾年中,無論是新東方在線,學而思網校,作業幫,猿輔導,還是一眾孤苦無依的創業小公司,全行業的獲客成本在資本戰爭中,很快就連翻N倍,不燒錢很快會退出市場,而燒錢則很快會把投資人嚇跑。

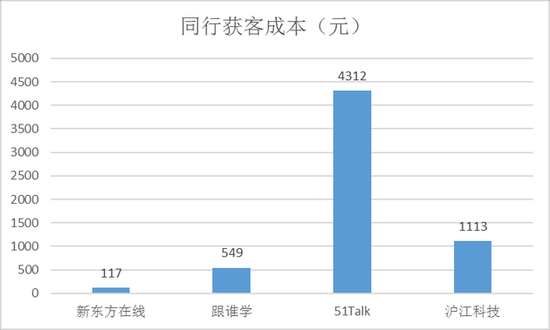

圖8:獲客模型,來源資料整理

圖8:獲客模型,來源資料整理拿2019年的幾家巨頭的特價課促銷活動來舉例(見上圖):

首先從這表格會注意到,僅僅一場特價課促銷就要投放上億成本,這對很多初創在線教育公司來說,已經是一個天文數字,這里先按下不表。

其次,特價課的目的是為了獲客,最終目的是為了讓聽完特價課的同學最終選擇轉為正價課。很不幸,大多數同學聽完特價課之后都會流失。正價課全行業轉化率僅為25%,也就是說,分配到正價課的導流成本,已經高達千元以上。

在 200 萬用戶的基礎上,續費率如果比同行低 10%,意味著一家公司每年會多流失掉 40 萬的用戶量,企業就需要在原有目標的基礎上,額外多投放十億元級以補足流失掉的用戶基數。

最后,這張圖沒有說明的問題是,絕大多數培訓中,用戶生命周期很短,無論是幼兒教育還是K12,還是職業教育和英語培訓,絕大多數用戶一旦經歷完整培訓周期,無論是1年還是3年,最終會離開這個體系,而新的學子又要重新開啟全新的招募周期。

以此可見,對資本方來說,這個游戲的殘忍之處有三:

第一, 絕大多數用戶都是花了幾千元招募來的,前期獲客成本已經居高不下,入局就已經篩掉一眾毫無資本實力的草根創業者。

第二, 在同質化競爭下,獲客成本高,付費轉化率低,大多平臺陷入持續虧損的泥潭,這意味著整個行業的盈利模式并沒有跑通;

第三, 轉化完畢之后,用戶在最長不過2-3年的留存周期過后,還會流失,需要重新招募用戶,又進入燒錢循環。

對任何一個投資人來說,最可怕的局面莫過如此:在可見的未來,沒有哪家在線教育機構敢于輕言地位穩固,更不用說盈利;燒錢獲客的游戲每年都會來那么幾次,既然特價課不失為一種選項,那么聽課送錢也并非完全不能想象。

順著這個滑坡往下設想,在線教育的投資人們受身無間永遠不死才是最恐怖的,還不如早死早托生來的更讓人快活。

03

壽長地獄

當然,面對流量成本居高不下,市場上的幾家公司都各有各的高招。其中,紙面上看,最成功的屬于跟誰學(NYSE:GSX),它自建了獲客渠道和流量池:

跟誰學的用戶增長團隊通過短視頻,公眾號推文等形式,在抖音,今日頭條,微信生態中投放,吸引初步意向用戶,然后通過微信群的生態客群中,以較低成本完成從公域流量向私域流量池的轉化。

留存在微信群中的用戶,無需付費即可反復觸達轉化,從而降低跟誰學獲客成本,這也讓跟誰學通過降低流量成本,成就唯一一個成功盈利的在線教育公司,市值成功暴漲。

圖9:跟誰學股價走勢日K圖,來源:choice

圖9:跟誰學股價走勢日K圖,來源:choice正如跟誰學創始人、CEO 陳向東說:

把失敗純粹歸因于流量,是一種強盜邏輯。即便大量投放獲得特價課學員,到正價課的轉化率怎么解決?即便降低正價課售價提高轉化率,續報率如何解決?提升用戶 全生命周期價值, 最終還是繞不開師資、技術、教學與服務。

不過,話雖然說得好聽,但跟誰學的成功有其命門:其業務運營主要依靠免費分享資料—掃碼入群—要求分享推廣鏈接—續裂變獲客。這一模式在2020年5月底,騰訊封禁誘導分享模式之后陷入嚴重危機。

封禁之后,跟誰學的運營工作量瞬間翻倍,低成本增長戛然而止,只能重拾廣告和傳統獲客模式。成本線重回高位之后,跟誰學股價也是一蹶不振,再也沒有抬起頭來。

新東方在線就真的能走出死亡峽谷?

跟誰學鏈式傳播此路不通之后,很明顯,投資者應能看到,對于這些在線教育公司來說,誰的自由流量多,數據沉淀更多,用戶洞察和畫像也就更精準,外部投放也就更精準。

圖10:新東方在線,來源:網絡

圖10:新東方在線,來源:網絡新東方創始人俞敏洪說,中國在線教育是一片大海,不用急著下網,織好網再下海比草草下海要效果好。

老俞能夠如此氣定神閑,當然是因為新東方在線獲客成本更低。

據新東方近日發布的報告顯示,線下機構的付費用戶獲客成本大約在500元到1000元,線上機構的獲客成本則在3000元以上,線上一對一機構的獲客成本更是高達5000元到15000元,這造成大多數在線教育機構虧損。

而就在2019財年,新東方在線整體平均獲客成本為117元,其中大學教育131元、學前教育54元、K12整體109元。K12業務中,大班的獲客成本為183元,東方優播僅為16元。

圖11:獲客成本,來源:公告

圖11:獲客成本,來源:公告不出意外的話,無論這場獲客大戰怎么走下去,最后一定是最低成本的選手可以活到最后。

問題來了,新東方在線的獲客成本為什么低?

一方面,成立于1993年的新東方本身具有品牌效應,無論是產品線,師資力量,還是用戶口碑,都不是后來的草根選手可比的。對消費者來說,直接投奔新東方是一個不需要消耗腦細胞的選項。

另一方面,與在線上大開大合爭奪流量的騰訊和字節跳動等巨頭不同,新東方的線上線下結合程度(OMO)遠超同行:線下渠道獲客流量可以分享,線上投放也憑借新東方多年經驗可以精準觸達用戶;而新東方在線的小班培訓也是從內容上對用戶轉化助益。

不過,坦白說,即使是最低成本獲客,也難以阻止新東方在線和同行一樣大幅虧損:

自 2018 財年起,新東方在線主推東方優播業務,大舉擴張線下校區規模,成本大幅增加,且在疫情期間推出春季周末全程免費課,導致 2020 財年凈利潤大幅下滑,虧損 7.42 億元。

當然,老俞仍然可以理直氣壯的說:新東方在線最低成本,師資力量雄厚,虧損只是眼前搭建未來必須的成本,想想千億市場,眼下這點付出不算什么。

也許吧。

不過,從從新東方在線2020年股價高點43港元跌到現在23.85港元(截至2021年1月19日收盤),投資人的耐心究竟還有多少,也要打一個問號。

圖12:新東方股價走勢,來源:Choice

圖12:新東方股價走勢,來源:Choice新東方在線面對的問題不僅僅是高擴張高虧損,除此之外,疫情所謂的紅利至少從下半年看,已經被成功證偽,多數試用免費課的學生最終也都沒有再續費。

此外,新東方在線和其他的在線教育公司表面上看有所不同,實際上在用戶生命周期問題上,也面臨和其他選手相同的問題,用戶全生命周期太短,仍然需要繼續招募新選手。

講真,還記得你上次去新東方接受培訓是什么時候嗎?

04

終局推演

在線教育行業行軍近10年,大把鈔票丟入銷金窟后市場集中度仍然有限,背后必然隱匿著特定的產業定律。

基于此,整個在線教育市場未來的格局大概可以畫一個方向:

盡管長期看仍然微利甚至虧損,但整個市場最終被5-6家——甚至更多頭部在線教育公司所共同主宰,或是大概率的格局。

具體而言:

互聯網行業,相比于傳統行業最大的優勢即在于無可比擬的網絡效應,而網絡效應最終即導致寡頭壟斷。網絡效應可分為兩種,單邊網絡效應和跨邊網絡效應。

然而,在線教育的這兩種網絡效應都是不明顯的,或者說是相對有限的。

單邊網絡效應方面,當家長選擇某家在線平臺的時候,并不一定會選擇學員最多的那個,而是去選擇最適合自己孩子的那個。

再來看跨邊網絡效應。同樣地,平臺上的老師多,并不構成家長選擇平臺的必然理由,老師的水平高或者適合自己的孩子,才是最主要的。而學員最多的平臺,也不一定會吸引更多的老師,因為一方面這取決于平臺的激勵機制是否通暢,另一方面,優秀教師的存量是相對有限的,供給端的短缺將成為平臺學員放量后繼續擴大的瓶頸。

在線教育相對有限的網絡效應,即決定了它最終的競爭格局,很難一家獨大,而很可能是數家頭部玩家共存。而有限的網絡效應,歸根結底還是因為它的“教育”本質:

中國名師掰著手指頭算,總共也沒有多少個,這些教育機構一旦壟斷了名師資源,大家教育公平問題很快就會浮出水面,變成全社會共同關心的問題。

作為投資者,必須要考慮到監管部門對教育公平的觀點:一旦整個市場向強者無限傾斜,整個游戲就很難再玩下去——就像雖有清華北大,但仍有上百家的“985”與“211”一樣。也就是說長期看,純靠流量和資本玩家很容易受到整頓。

很明顯,如果投資者靠業績說話,大多數在線教育公司都還處在燒錢的無間地獄之中,靜態估值沒眼看。不過,與二級市場死扣利潤的古典價投不一樣,一級市場的在線教育,VC大佬對他們的估值早已上天:

據《晚點》報道,繼9月份獲得騰訊投資領投、高瓴資本跟投的12億美元G1輪融資之后,猿輔導完成DST Global領投的G2輪10億美元融資,投后估值達155億美元。

圖13:猿輔導,來源:網絡

圖13:猿輔導,來源:網絡除了猿輔導,“作業幫”也在進行新一輪融資,融資規模為7-8億美元,投后估值超110億美元,投資方包括軟銀、紅杉資本中國和老虎全球管理公司、方源資本等。今年中旬,作業幫還獲得了方源資本、Tiger Global領投,紅杉資本等跟投7.5億美元E輪融資。

圖14:作業幫,來源:網絡截圖

圖14:作業幫,來源:網絡截圖很簡單,如果你是一個古典價值投資者,整個生命周期自始至終都很難賺到錢的在線教育,早已不能進入你的法眼;不用問,就算是在線教育集中度很高,仍然會一直虧損,流量成本還會繼續上升。

不過,如果你了解了常年虧損的美團一年股價翻三倍的邏輯,你應該會更理解在線教育的估值邏輯:

還記得亞馬遜嗎?在線教育的公司作為一個整體,只要現金流能大體打平,生意快速增長,現金流折現模型中,增長因子就會碾壓當期盈利的影響力,而在長期增長這個邏輯中,低成本增長的邏輯會愈發凸顯。

在這個問題上,古典投資者與VC投資者互道SB時是這么說的:經典的“不賺錢為什么要投資”vs“即使是無間地獄里也可能會有石油”。

到底在線教育是個黃金坑還是資本地獄?也許2021年內就會給我們答案。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

錦緞

作者文章

推薦閱讀

- 小米的米聊強行“續命”2年后還是失敗 終究敵不過微信

-

- 現在很難再聽到“挑戰微信”的聲音,但是在社交市場,無論是大巨頭,還是創業公司,都在進行著不同的嘗試,米聊沒了,人們對社交的需求卻不會停止。詳細>>

- 扎堆開餐廳、批量請網紅 明星餐廳背后竟是同一個操盤手?

-

- 明星開餐廳似乎從沒有像如今這樣,在短視頻平臺上找十多個網紅達人、鋪天蓋地的做營銷。詳細>>

- 鄭爽渡劫,Prada流淚

-

- Prada的光,剛照向鄭爽的商業版圖就熄滅了。詳細>>

- “悟空”倒下 知乎難安

-

- 今天,悟空問答就要從各大應用市場下架,半個月后,正式停止運營。詳細>>