銀行的羊毛不能薅

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/巴九靈

來源:吳曉波頻道

每逢歲末年初,為了滿足監管要求,各大銀行以往總是會使出渾身解數來拉存款:上浮存款利率、送米面油、送小家電、送購物卡……

然而,本月18號前后,銀行還沒來得及大展身手,一個叫“互聯網存款”的攬儲利器就被各大平臺下架了。

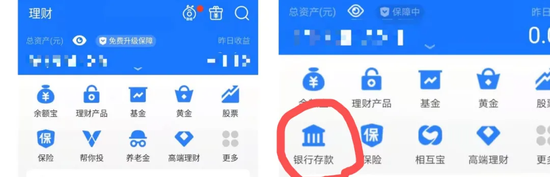

左圖為現在的支付寶理財頁面,相比下架之前(右圖),少了銀行存款欄目

左圖為現在的支付寶理財頁面,相比下架之前(右圖),少了銀行存款欄目互聯網存款,指的是銀行委托互聯網平臺進行銷售的存款產品。支付寶、理財通、京東金融等互聯網平臺展示產品信息和購買入口,產品則由銀行提供。

以前,大部分人都是去銀行的線下網點存款,進入移動互聯網時代,存錢既然可以在銀行的官方App上操作,那在互聯網平臺上操作也就不足為奇了,畢竟互聯網公司最大的優勢就是擁有源源不斷的用戶流量。

但是,互聯網平臺的銀行存款最近為何會下架呢?

讓小巴從頭說起。

興起

我們都知道,銀行是放貸款的。放貸款需要錢,所以銀行需要拉存款。

像工農中建交郵這樣的國有大銀行,網點遍布全國,也是公司存放資金的優先選擇,所以不怎么操心存款的問題。

但我國銀行體系里還有幾千家地方性小銀行,網點少、人員少、品牌知名度小、獲客路徑少,對它們來說,吸引存款是很頭痛的一件事,往往只能——加錢(利息)。

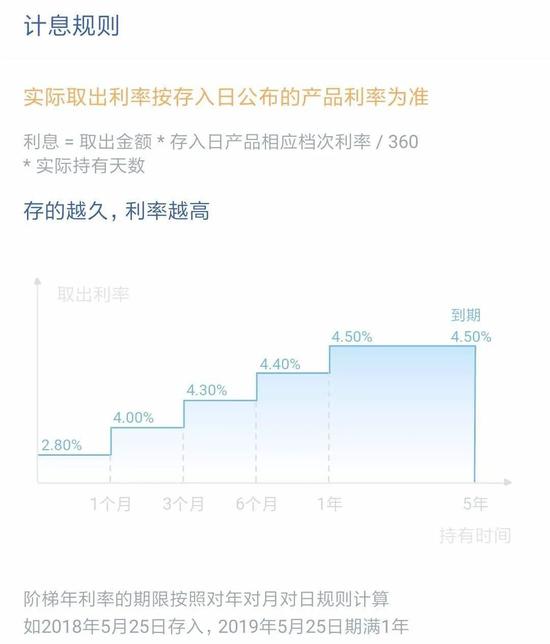

2018年,互聯網存款產品首次面世:50元起存,不限額度,支持提前支取(全部或部分金額),取出時本金及利息實時到賬,存得越久、利率越高,年化利率最高可以達到4.5%。

因為門檻低、利息高,互聯網存款受到了用戶的青睞。各地的城商行、農商行紛紛入場,它們在某種程度上也確實吃到了互聯網紅利,業務規模成倍增長。

吉林億聯銀行2019年的存款余額從86.56億元增至250.58億元,山東藍海銀行的存款余額從108.85億元增至225.43億元,福建華通銀行的存款余額從14.36億元上升到70.77億元,上海華瑞銀行從8831.3萬元升至60.61億余元……

風險

當互聯網存款規模逐步擴大時,潛在的風險也在不斷累積。

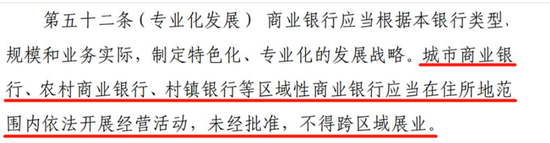

《中華人民共和國商業銀行法(修改建議稿)》規定,區域性商業銀行就應當在住所地范圍內依法開展經營活動,未經批準,不得跨區域展業。

這是因為地方性銀行往往在資本充足率、貸款質量、盈利能力、流動性管理等方面存在不足。

而借助互聯網平臺,地方性銀行把存款業務做到了全國,從地方性銀行變成全國性銀行,不符合監管要求。

一艘跑內陸河運的船突然跑起了海運,指不定哪天就翻了。

此外,互聯網存款穩定性不高,也會對中小銀行的流動性管理造成挑戰。

央行金融穩定局局長孫天琦在《線上平臺存款:數字金融和金融監管的一個產品案例》這份報告中提到,某銀行的互聯網存款占各項存款的比例達83%,互聯網存款已成為存款的主要來源。

當大量用戶一鍵賣出時,這家銀行很可能會經受一次擠兌危機。

上述為互聯網存款特有的風險,但它最大的風險在于給的利率過高。

2014年以來,央行開始推進市場利率化改革,放開銀行存款的利率浮動上限。但仍有銀行業協會自律機制,設置一定的上浮限制。

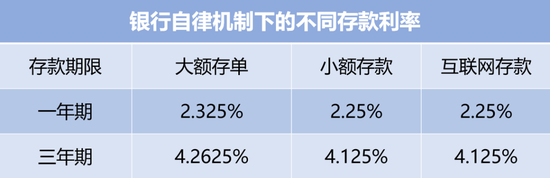

舉例來說,目前1年期、3年期的存款基準利率分別為1.50%、2.75%。

對于金額20萬以上的大額存單,國有行/股份及城商行/農商行的定價上限分別為基準利率上浮50%/52%/55%,所以1年期和3年期大額存單的最高利率是2.325%和4.2625%。

對于小額普通存款,通常上限為基準利率上浮50%,1年期和3年期的存款利率2.25%和4.125%。

而部分中小銀行發行的1年期與3年期互聯網存款,利率已經達到自律定價機制的上限。如果再加上給新用戶的加息券,則直接超過上限。

當越來越多的居民選擇通過互聯網平臺進行存儲,競爭之下,不只是地方性中小銀行,整個銀行體系為存款支付的利息都會提高,也就是成本上升。

另一方面,在利潤端,國務院常務會在疫情后提出金融系統要讓利1.5萬億元,降低企業融資成本,一年期LPR(貸款基準利率)從1月份的4.15%降至如今的3.85%。

一增一減,銀行經營的壓力大大提高。

但是,獲得銀行貸款的實體經濟具有天然的波動性,無論怎樣防范,總會有貸款違約。

當一筆貸款違約,銀行可以通過其他正常盈利的貸款彌補損失,這是第一道防火墻;然后是利用股東的資本金補償損失,這是第二道防火墻。如果經營利潤和資本金還兜不住損失,那么居民的存款也拿不回來了。

而為了防止風險擴散,就要建好第一道防火墻。

所以監管部門下發了一系列規定來規范存款利率和存款產品,就是為了讓銀行擁有足夠的盈利空間。

2019年末,豬肉價格處于高位時,浙江臨海市農商行杜橋支行曾推出“存款送豬肉”的活動。

后來,該銀行被當地銀監局以“違規吸收存款”罰款25萬元,處罰依據是《中華人民共和國銀行業監督管理法》第四十六條規定,商業銀行不得違反規定提高或者降低利率以及采用其他不正當手段,吸收存款,發放貸款。

此外,限制協議存款規模、理財產品凈值化打破剛兌、限制貨幣基金的整體規模以及當日T+0申贖的上限等等各種手段,都是為了一個目的:保證銀行系統內有充足而便宜的資金。

畢竟,銀行發行高息存款,羊毛都被薅光了,冬天來了羊怎么辦?

結語

對普通人來說,看監管層發了這么多規定之后,請明白以下幾點:

把錢存銀行的目的是為了安全,不是為了收益。

要收益就要承擔風險。

如果還是想要收益,出門右轉資本市場。

本篇作者| 拾月|當值編輯 | 麻醬

責任編輯 |何夢飛| 主編 |鄭媛眉

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

吳曉波頻道

作者文章

中芯的96小時:當CEO的辭呈和美國制裁先后到達

從今年開始,因為美國的制裁,中芯的三個大客戶有兩個都風雨飄搖。先是合作伙伴華為被美國制裁,中芯不能再用美國的設備給華為代工,美國的國防部和商務部又在半個月內對中芯下了兩次“驅逐令”,從美國買或者賣的阻力都更大,中芯很可能失去高通這個客戶。

推薦閱讀

- 知識付費賽道為何難尋“第一股”?

-

- 眼下,“知乎們”能做的還有很多。關于知識付費賽道,一個鮮花和掌聲并存的時代,也遠遠沒有到來。詳細>>

- 秦朔:創新何太急

-

- 欲速則不達。合乎規律才能持續健康發展。詳細>>

- PK馬斯克、追趕喬布斯 庫克能靠造車封神嗎?

-

- 造車是蘋果公司眼下看得見的一條新增長曲線,尤其是在智能手機市場增長見頂的情況之下。詳細>>

- 辛巴和他的跟隨者:看似風光家族 無非名利江湖

-

- 60天,辛巴個人賬號被封停,直到2021年大年初十才解封。詳細>>