幫美團們省錢的趣活,為啥不受資本市場待見?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/婷婷

來源:資本偵探 (ID:deep_insights)

外賣小哥兩次出現在了IPO敲鐘儀式上,一次是2018年時美團在港交所上市,王興邀請了一對夫妻騎手出席,另一次是在今年7月,一位餓了么騎手見證了趣活成功登陸美股的瞬間。

美團、餓了么、趣活,都是依賴數以百萬計的外賣員而運轉的企業。其中,相對不為人所熟知的趣活,實際上承擔著“包工頭”的角色,為美團與餓了么提供所需勞動力,根據趣活招股書,截至2019年底,其平臺上月活躍勞動者人數超過四萬人。

但自7月上市以來,這位擁有四萬名外賣小哥的“中國最大包工頭”表現卻并不理想。上市當天,趣活高開近70%、盤中三度熔斷,但這之后其股價卻一路走低,最低點股價與發行價相比跌去30%。

上市首日的火爆,與此后的平淡表現形成了鮮明的對比。12月3日,趣活公布了三季度財報,相較前兩季度經營狀況有了一定程度改善:

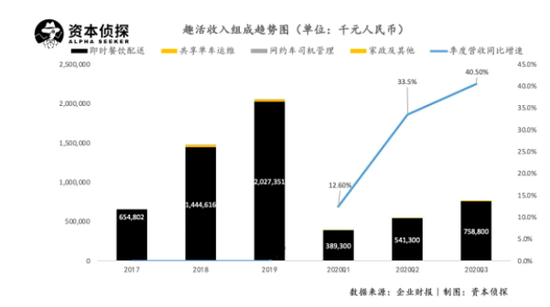

三季度,趣活實現營收7.7億人民幣,同比增長20.8%,其中即時餐飲配送業務占比98.6%;

三季度,生鮮食品配送新業務規模繼續擴大,共完成了250萬訂單,環比增長 612.1%;

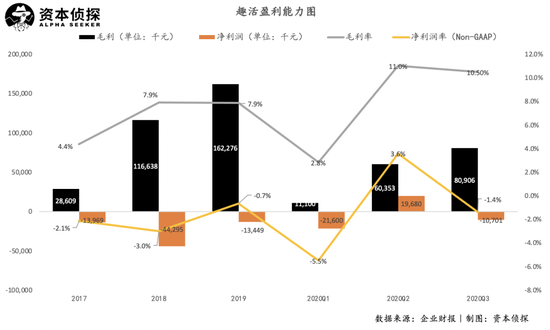

三季度,趣活實現毛利8090.6萬元,毛利率10.5%,實現經調整凈利6134.6萬元,經調整凈利潤率為8.0%。

穿透財報數據,不僅可以捕捉趣活的經營狀況,也可以從中洞察到O2O平臺的發展方向:今年最熱風口社區生鮮已經在為趣活貢獻增長動力。

然而,盡管趣活沾上了風口紅利,但在營收結構單一、低毛利、低增速的老問題面前,資本市場對趣活依然難以提起興趣。

對于“上市新生”趣活而言,得到資本市場青睞的路并不好走。

外賣喂大趣活

趣活的業績表現與整個餐飲外賣行業的狀況息息相關。

今年上半年,尤其是一季度,嚴峻的疫情形勢下餐飲外賣行業表現不佳。在這一背景下,趣活一季度各項業績數據皆出現大幅度滑坡,且在第二季度,趣活毛利率繼續下滑。隨著疫情緩和,趣活三季度的表現終于走回增長軌道,但增速放緩、營收結構單一的問題依舊沒有明顯改善。

具體來看,趣活的業務規模進一步擴大,從總營收上看,趣活三季度實現營收7.7億人民幣,同比增長20.8%,環比增長40.5%。單看即時配送業務,其平均月訂單量達到3360萬單,同比增長17.4%。

但其業務增速卻出現了大幅度下跌:2018年至2019年,營收增速從125%銳降至39.4%。今年在疫情籠罩下,趣活上半年營收增速進一步下跌。雖然三季度出現了一定程度的回轉,但相比之下,40%的營收增速似乎也并不能給市場帶來驚喜。

而從營收結構來看,即時餐飲配送占據了趣活營收的重要部分,這也是趣活公布業務數據后最受市場質疑的點之一,其中蘊藏的風險是:一旦與美團、餓了么等主要客戶關系生變,或者餐飲配送市場出現波動,即時配送業務受挫就會對公司整體造成大的打擊。

從三季度數據來看,趣活營收結構依舊不見明顯改變,即時餐飲配送占比依舊維持在98.6%的高位。

除了占據絕對核心地位的即時配送業務,共享單車運維、網約車司機管理、家政是趣活的另外幾項收入來源。趣活近兩次財報顯示,其正在主動收縮共享單車運維業務,二季度、三季度該部分業務營收分別下降32.8%、22.8%。相反,家政業務成為趣活的一個增長亮點,三季度趣活家政業務已進入22個城市,營收大增803.3%。

不過,無論是家政、共享單車還是網約車相關業務,在趣活整體營收中所占比例都太小了,目前趣活幾乎仍是靠外賣員們支撐起整體營收。

趣活當然也知道自身存在的問題,因此在努力調整,做出嘗試。二季度財報中,趣活披露了生鮮食品配送新業務,三季度財報顯示這部分業務規模繼續擴大,共完成了250萬訂單,環比增長 612.1%。

趣活生鮮食品配送新業務的高速增長是行業殺入“買菜”業務的直觀表現:今年以來,社區生鮮成為最猛風口,美團、滴滴和拼多多等互聯網玩家都社區生鮮領域攻城略地,火熱程度絲毫不遜于當年的O2O大戰。

這對趣活來說是一個好消息,社區生鮮依然是一個非常依賴勞動力運轉的行業,這為趣活打開了一扇新的增長之門。但深究來看,趣活的增長依然極度仰賴平臺,換句話說,短時間的高速增長無法掩蓋其發展模式存在的根本問題并沒有解決的現實——其依然仰賴美團、餓了么等平臺生存。

與大平臺們打交道并不輕松,因此,管理著數萬勞動者、干著平臺不愿意做的苦活的趣活,實際盈利能力和想象空間都沒有那么美好。

利潤空間在哪里?

為美團、餓了么等平臺承擔其不愿意承擔的成本與風險,這是趣活得以生存和發展的根本。

從成本上看,勞動者運營與管理并不是一門能輕松賺錢的生意。其成本十分高昂,除了勞動者薪資以外,還包括一筆不菲的人員管理、社保等費用。講究輕資產,追求高毛利、邊際效應的互聯網平臺方,大多是不愿意花力氣做這樣一件吃力不討好的事兒的。正因如此,趣活等第包工頭有了存在的必要,根據趣活招股書中披露,其為外賣平臺客戶節約了40%的成本。

它們不僅幫平臺節省了成本,也省去了許多麻煩與風險。今年7月,暨南大學法學院教授劉文靜在一篇論文中這樣形容平臺不直接雇傭勞動者,而啟動第三方公司的現象:“平臺的設計者和實際控制者仿佛披上了‘隱身衣’,幾乎置身于零工經濟的各種紛爭之外。”

雖然幫助平臺節省了成本,但趣活本身掙的也是辛苦錢:幫美團、餓了么實現了更高水平毛利率的趣活,自身的毛利表現并不好。在高昂的人力成本下,趣活2018、2019年的毛利都僅為7.9%。

今年趣活的毛利率出現了一定程度的提升,不過根據三季度財報,趣活毛利率提升的原因在于降低了給騎手和團隊管理人員的服務費、雇傭費用、保險費用和租賃費用。也就是說,趣活是靠壓縮勞動者的獲利空間,來實現毛利率的提升。顯然,這一做法完全不具備可持續性。

趣活作為中間商要獲取更大利潤,除了提高經營效率外,只能把目光瞄向下游勞動者和上游平臺。在這場博弈中,平臺無疑掌握著更大的話語權與議價權。

以主要平臺美團為例,美團Q3餐飲外賣分部的經營利潤率由2.1%同比增長1.6個百分點至3.7%,數據反映出美團對外賣業務成本控制嚴格。從美團整體業務來看,其綜合毛利率在本季度同比下跌4.3個百分點至30.6%,在毛利率下滑的情況下,其占據主要營收的餐飲外賣業務無疑將面臨更大的控本增效壓力。

這意味著,毛利水平本就偏低的趣活還面臨著被平臺進一步壓縮利潤空間的風險。

趣活話語權較弱的另一原因在于,外賣配送市場非常分散混亂。餓了么、美團的外賣員分為專職騎手和眾包騎手,眾包騎手管理松散,很大數量都屬于“自雇型”,專職騎手需要與趣活等第三方平臺簽約,但在不同城市分散著大量的“包工頭”,根據招股書,趣活2019年市占率仍不足3.8%。

低市占率一方面意味著趣活還有大量的增長空間,其存在通過整合其他中小企業來擴大自身規模的機會。如在10月份,趣活就戰略并購了來來科技54%的股權,來來科技是一家面向酒店餐飲行業提供勞動力的平臺,趣活并購來來后可以進一步擴大用工場景。在這樣一個極度分散的市場中,對趣活來說,整合收購是一個可復制的發展手段。

但是,即便已具備一定的規模,在這個龐大、復雜、混亂的市場中,趣活還是顯得非常渺小。更重要的是,靈活用工市場直面勞動者,需要進行大量人與人之間的運營、溝通、管理,要實現標準化,這對企業的組織、管理、運營提出了很高要求。這份辛苦錢并不好掙。

從近期表現來看,趣活在核心經營數據上已經有所提升,近兩個季度,其毛利、凈利表現相比前兩年的整體水平實現提升。二季度,趣活還實現了單季度盈利,三季度由于存在一筆較大的IPO費用,凈利率表現不佳,但其經調整凈利潤率達到了8%,對趣活來說這已是一個較大的突破。

好消息是,無論如何,在點外賣已成為一種不可或缺的生活方式、社區生鮮正當風口的當下,趣活等勞動者管理公司有著獨特且不可取代的意義。而支撐趣活發展的大平臺們正在撒錢搶占新的市場,這為趣活提供了短期的高速增長可能。

但是要想在這個看似龐大的市場中不斷長大,并且獲得更為豐厚的利潤,趣活面臨的挑戰顯然還十分巨大。承擔著成本、風險的趣活,如果無法提升自身的經營效率或找到可持續增長空間,而只能將掙錢的希望寄托在壓縮平臺勞動者所得之上,顯然是個更危險的游戲。

作者簡介

深響

作者文章

推薦閱讀

- 蝦米、資本和音樂流媒體

-

- 最初是以百度MP3為代表,下載是用戶核心訴求,早期MP3在百度整體流量占比甚至超過三分之一。同期還有點石軟件(一個P2P下載軟件,主打音樂交換,快播王欣做的),網易也做過一個P2P下載軟件,但是很快就不做了。這些都被當時的唱片公司視為洪水猛獸,屢屢被告。百度MP3后來利用著作權“避風港”原則,把下載鏈接都放在國外匿名站,正常渠道查不到源頭,所以一直存在著。詳細>>

- 還在說紙媒是夕陽產業?《紐約時報》每年可賺近20億美元

-

- 紙媒的優勢,依舊在于深耕優質新聞內容,而不是片面追求網上點擊率,人們仍需要媒體來理解世界,也愿意為優質內容付費。詳細>>

- 切克“退場”:轉轉的供應鏈之殤

-

- 上半年,球鞋鑒定與交易平臺“毒App”與“Nice”紛紛融資,估值甚至達到十億美元級別。與此同時,轉轉也上線了“切克”,正式追上風口。詳細>>

- 第一批買蔚來股票暴富的人:1美元時買到22萬股 前幾天清倉

-

- 誰都沒有想到,蔚來很快成為了2020年最受矚目的一支股票。從跌至1美元,到如今超過40美元,一年時間,完成了華麗的逆襲。詳細>>