民營火箭 夾縫求生

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/Danny

來源:放大燈(ID:guokr233)

北京亦莊,地盛南街9號。

這里有一棟不起眼、但據說“風水不錯”的小樓,曾一連出了三家上市公司。好運是這里的回頭客,最近傳出喜訊的,是同在該樓的星際榮耀,這家民營火箭公司,于今年八月獲得近12億元B輪融資。隨后,在兩公里外的藍箭航天,完成了C輪12億融資人民幣;兩天后,零壹空間也宣布了融資消息。

在2020年這種經濟環境下,民營火箭行業能獲得如此密集的大規模融資,多少讓人意外。上次這個行業如此密集的融資,還是兩年前。

春天來了嗎?

春天里的洗牌

頻繁的融資,得益于又一輪政策紅利的釋放。在頭部公司從業者們看來,衛星互聯網納入新基建后,商業發射市場規模日益增長,但現有火箭運力缺口明顯,這是機會。

不過,萬星計劃研究院常務副院長劉語霏持異議。她指出,與往年相比,今年民營火箭行業融資規模更大,融資企業數量卻更少。資本明顯呈現出向頭部公司聚集的趨勢,“民營商業航天公司已從資格賽進入淘汰賽,裁判者正是資本”。[1]

而對這一輪闖過資本關的民營火箭公司而言,錢雖落袋,卻未必能睡個安穩覺——尚處于發育初期的商業火箭市場,民營火箭公司先天不足的問題亟待解決。

民營火箭公司哪里不足?為何不足?一切都要從頭講起——

首先,我國民營火箭市場開放較晚,多數公司都在2015年后成立,整個民營火箭行業也就五歲。

2014年11月,國務院發文提出“鼓勵民間資本參與國家民用空間基礎設施建設……引導民營資本參與衛星導航地面系統建設。”開啟了民間資本參與國家民用空間基礎設施的大門,拉開了中國商業航天序幕。[2]

2015年起,國家發改委、財政部、國防科工局等多部門陸續出臺了《經濟建設和國防建設融合發展“十三五”規劃》[3]《國家民用空間基礎設施中長期發展規劃(2015~2025年)》[4]《2016中國的航天》白皮書[5]、《中國北斗衛星導航系統》白皮書[6]等政策文件,均對商業航天產業發展表達明確支持態度。

其次,到目前為止,資本和民營火箭公司沒有改變中國航天發射市場的格局。

未來宇航研究院發布的《2018中國商業航天產業投融資報告》顯示,2018年全球航天發射114次,其中中國39次,發射航天器105個,在這39次發射任務中,與商業行為相關的發射僅13次,占三分之一[7]。

在僅占三分之一的商業發射中,一枚民營火箭都沒有。

這種處境不僅與市場開放程度有關,也與目前民營火箭公司的發展進程有關。一方面,諸多民營火箭公司中,實現固體運載火箭成功發射入軌的,只有星際榮耀(2019年7月發射成功)、星河動力(2020年11月發射成功)兩家;另一方面,商業航天領域,首先是國家隊,其次才輪到民企“新勢力”,而無論是技術、資金還是人才,民營公司目前都難以和國家隊抗衡。

發動機之困

火箭制造一度是全世界民企的禁區。

火箭研發的所有流程,大學課本里就有,但大學生也不是一畢業就能做出火箭。民企也一樣,他們面臨的問題不是破解原理,而是摸索工程技術。

“從科學原理到工程之間,需要有一個不斷迭代試錯的過程。”有業內人士告訴放大燈團隊,火箭的技術和資金門檻遠比衛星高,能不能承擔得起試錯的時間成本和資金消耗,是民營火箭公司面臨的主要挑戰。

即使SpaceX也不例外。

2002年,馬斯克成立SpaceX時揚言,要把火箭發射成本降到原來的十分之一,但是隨后的十多年里,他都一直在與火箭回收的失敗作斗爭。

2008年,獵鷹火箭第四次發射之前,這位硅谷“鋼鐵俠”接受采訪時幾度哽咽,除了火箭一直爆炸到讓他“懷疑人生”,童年的偶像尼爾·阿姆斯特朗、尤金·塞爾南也都反對或看衰他。直到2016年4月8日,獵鷹9(Falcon 9)成功實現了海上著陸,才讓這一切迎來了轉機。[8]

相比馬斯克“炸火箭”的煩惱,中國民營火箭公司目前面臨的困難,則主要來自“如何制造出適合商業化的發動機”,這也是民營企業一切商業化發射變現的起點。

火箭發動機是運載火箭的關鍵部件,約占運載火箭總成本的30%[9],而根據推進劑不同,火箭發動機又可分為固體發動機與液體發動機。

固體發動機具有易實現大推力、可靠性高、發射操作簡單、使用維護方便等優點,在各國航天發射中發揮著重要作用[10];但固體發動機比沖小、工作時間短、推力不易控制,重復啟動困難[11]。

液體火箭發動機具有比沖高、推力可調、可多次啟動等優點;液體火箭發動機則向著提高運載能力、使用壽命、可靠性和適應性的方向發展[12]。

![固體火箭與液體火箭技術優劣對比丨中金公司研報[19]](http://n.sinaimg.cn/tech/transform/662/w550h112/20201123/29dc-kefmphc7397198.png)

固體火箭的困局

固體運載火箭是民營火箭公司的探索太空的首選,但他們遇到了不少困難。

首先,他們要面對技術和市場都領先的國家隊。

航天科技與航天科工集團屬國家隊,二者旗下都有非常成熟的固體運載火箭產品,無論是在技術成熟度、發射的市場價格,還是響應速度、制造成本,都具有壓倒性優勢。

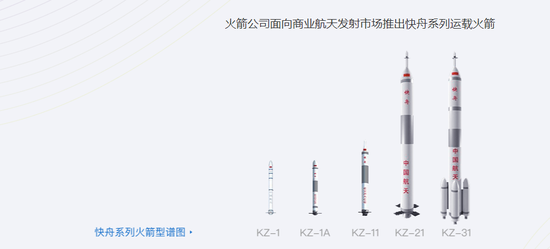

國家隊固體火箭的代表作是航天科工的快舟系列。公開數據顯示,在國際商業發射市場,小型運載發射報價一般為每公斤2.5萬至4萬美元,而“快舟一號甲”火箭的報價不到2萬美元/公斤,“快舟十一號”報價不到1萬美元/公斤[13]。

除了價格優勢,航天科工還從一開始就有著遠超民營企業的資本優勢。

航天科工集團成立于2016年2月,主攻國內商業衛星發射市場。2017年完成A輪社會融資,募集資金超過12億元[14],而當年全國民營火箭+民營衛星公司的融資總額也就億元人民幣左右[1]。到2020年,航天科工已設立12支產業基金,規模達到128億元,共計投資100余個產業協同項目[15]。

長征系列運載火箭締造者的中國航天科技集團,也專門成立“龍”系列商業運載火箭品牌來滿足國內外商業載荷入軌需求。目前,“龍”系列產品規劃為“捷龍”固體商業運載火箭系列和“騰龍”液體商業運載火箭系列兩大類[16]。“捷龍”系列中的首個型號——捷龍一號已經在2019年8月17日首飛成功[17]。

國家隊在固體商業火箭上有諸多技術積累和顯著的先發優勢,那么民營火箭公司呢?

融資額度暫且不提,技術也存在代際差距。中科院相關行業人士指出,相比在固體火箭領域技術成熟的國家隊,目前市面上的民營火箭公司總體方案中,火箭運載能力、運載系數(運載能力/起飛重量)都存在明顯差距,發動機性能亦難言突破。

該行業人士指出,民營火箭公司必須需要解決以下問題:

-

復制體制內落后技術,“攢火箭”,綜合性能相當于20世紀50年代水平,運載能力偏小,運載系數不高(不超過0.5%);

-

說服軍方、民用市場的難度較大,應用場景狹窄,難盈利。

“我們之前做朱雀一號固體商業火箭的時候,大部分部件甚至連發動機都從外部購買,怎么可能做得更便宜,怎么可能有足夠的商業化空間。”藍箭航天空間科技股份有限公司創始人、CEO張昌武告訴放大燈團隊,“這是一個基本的商業邏輯問題。”

那么民營火箭企業的未來在哪里?

答案是像獵鷹9一樣的液體可復用火箭。也只有在這一目前連國家隊都在探索的領域,民營火箭公司才能闖出一條生路。

出路:做液體可復用火箭

整個民營火箭行業都在加緊研究液體火箭。

藍箭目前的發展重點為液體火箭朱雀二號,民企火箭行業最早實現固體火箭成功入軌的星際榮耀,如今也同樣開始押注液體可復用火箭——雙曲線2號。

值得一提的是,液體火箭先于固體火箭出現,作為后來者的固體火箭本該是更先進的存在。但由于商業火箭希望通過復用火箭的方式降低成本,而液體推進劑,尤其是以液氧煤油和液氧甲烷為代表的液體推進劑,對于以可重復使用為目標的發動機來說具有性能好、成本低廉、資源豐富等優點,是可重復使用運載火箭的較佳選擇。

![低成本商業火箭的技術發展路徑丨中金公司研報[18]](http://n.sinaimg.cn/tech/transform/152/w550h402/20201123/8bef-kefmphc7396023.png)

目前全球范圍內,最成熟的液體可復用商業火箭是SpaceX開發的。

早在2015年12月21日,SpaceX的獵鷹9就成功完成了一級火箭的回收。根據FAA(美國聯邦航空管理局)的最新數據統計,SpaceX在全球商業發射市占率高達52%(按次數統計),按火箭型號來看,獵鷹9是完成商業發射次數最多的箭型[18]。

以獵鷹9當前6200萬美元的發射報價測算,在一子級重復使用、二子級不重復使用的情況下,回收復用后的火箭成本約1906萬美元,約為初始成本的44%[18]。對于追求費效比和低成本的商業航天公司而言,可以節省近六成資金,可大大降低綜合成本。

這令國內整個商業航天行業紛紛轉向液體可復用火箭技術。但與SpaceX相比,國內火箭民企差距明顯。

“藍箭可能還在用馬斯克上一代甚至是上上代的技術來制造自己的產品,但是我們也沒有快車道可以走,只能從這里一點點的追趕。”藍箭航天CEO張昌武告訴放大燈團隊。

此外,一旦未來SpaceX實現二子級回收,全球商業發射的價格還將進一步下降,屆時中國民營火箭企業勢必也將面臨更為激烈的國際市場競爭。

這也就意味著,中國民營火箭企業除了面臨國家隊的壓力外,還至少要在SpaceX實現二子級回收前,完成對于一級液體運載火箭回收的研發和商業化,才有機會在將來的國際市場中保有一席之地。

20噸的運力缺口,誰來補?

即使資本、工程技術一時難以跟進,火箭民企也難抵商業發射背后龐大市場的誘惑,尤其是在2020年4月20日,中國官方正式把衛星互聯網納入新基建范疇后,這一市場顯得尤為誘人。

中金證券測算,2021年將有20噸的運力缺口。新的衛星組網需求將帶來年均28億美元的市場規模,累計196億美元,對應年均45次的發射需求。[18]

不過民營火箭公司和國家隊各自分工明確:國家隊還會長期專注深空探測、載人航天、北斗導航等國家工程,民營火箭公司則有望在近年來全球蓬勃發展的中低軌衛星發射市場,解決增量市場的增量需求問題。“民營企業能做的,是在商業航天給國家隊提供有力補充。”零壹空間創始人兼CEO舒暢告訴放大燈團隊。

急于把握歷史進程的商業火箭公司,定位和市場前景也逐漸撥云見日。

不過,迫在眉睫的問題是:2021年,20噸的運力缺口誰來補?這塊在國家隊商業航天和美國SpaceX雙重擠壓下的沃土,又需要多久才能開出花來?

一切都還是未知數。能確定的是,整個民營商業發射行業都在自己既定的節奏里,前仆后繼地為了生存和發展努力。

中國民營商業火箭的成長之路,也不過剛剛開始。

作者簡介

放大燈

作者文章

推薦閱讀

- 滴滴美團狹路相逢 買菜路上團長快不夠用了

-

- 社區團購再次掀起狂潮,美團、滴滴和拼多多等互聯網玩家在全國攻城略地,團長爭奪戰卷土重來。詳細>>

- 每月投30萬Dou+、一年換10次賽道 最后卻被抖音拋棄了

-

- 誰能成為抖音的“頭號玩家”?詳細>>

- 征信?暴力催收?關不掉?他們開始逃離花唄

-

- 不是你想逃,想逃就能逃。詳細>>

- 一場“逃離蛋殼”的自救行動:租客、房東、供應商集體行動

-

- 蛋殼公寓能等來它的“白衣騎士”嗎?所有人都在等待一個奇跡的發生。但是,蛋殼的受害者們大多做好了最壞的打算,與此同時,他們依然在努力想辦法將自己從這場風暴中脫離開來。詳細>>