4組數據,帶你看看新中產的“財務困境” | 曉報告

昨天(11月8日),《2020新中產白皮書》套餐雙11特惠活動開啟啦!

1. 11月8日—11月16日雙11特惠期間,下單僅需127元,市場價159元。

2. 11月8日—11月16日期間,購買套餐即贈《我的財富增長手冊》和《我的保險手冊》各一本。

?文 / 巴九靈(微信公眾號:吳曉波頻道)

這個月,你的錢包還有余額嗎?

從“琦樂吾窮”到“依萍如洗”,從“打工人”到“尾款人”,頻繁熱搜背后,處處都是剁手。

盡管大家如此調侃自己,但真正的“負債危機”其實在下個月,因為大部分人都是超前消費的能手。

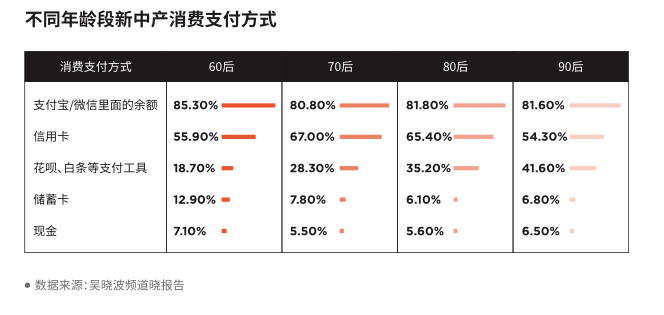

《新中產白皮書》顯示,越是年輕的新中產,越習慣于使用信用卡或花唄、白條等進行消費。不同年齡段對支付工具的偏好也不同,65.40%的80后新中產習慣于使用信用卡消費,41.60%的90后新中產則習慣于使用花唄、白條等支付工具。

另外,借由微信和支付寶等移動支付方式,也將60后新中產帶入到雙11的狂歡中。

借著說錢的事兒,小巴想通過吳曉波頻道在今年9月底發布的《2020新中產白皮書》,從數據角度,再談談新中產負債、投資、收入預期等與財富相關的事兒。

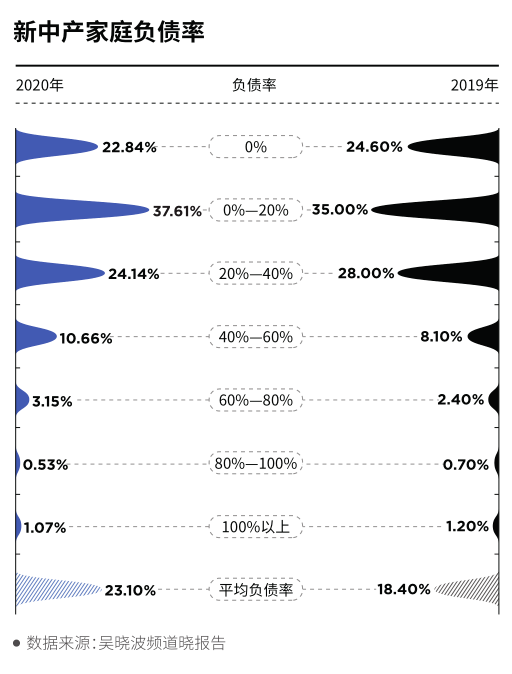

高負債率的新中產人群占比增長

說起“負債危機”,小巴就先講講新中產的負債率數據。

對比2019年的新中產負債率數據,今年新中產平均負債率整體上升了4.7個百分點,平均負債率達到23.10%。其中,負債率在40%以上的新中產比例明顯比去年增多,從12.40%增加到了15.41%。

也就是說,在今年,新中產負債率上升了且高負債的人群占比在增長。

這當中,像雙11購物節這樣的超前消費雖“出過一份力”,但負債的主要來源在于房貸和車貸。

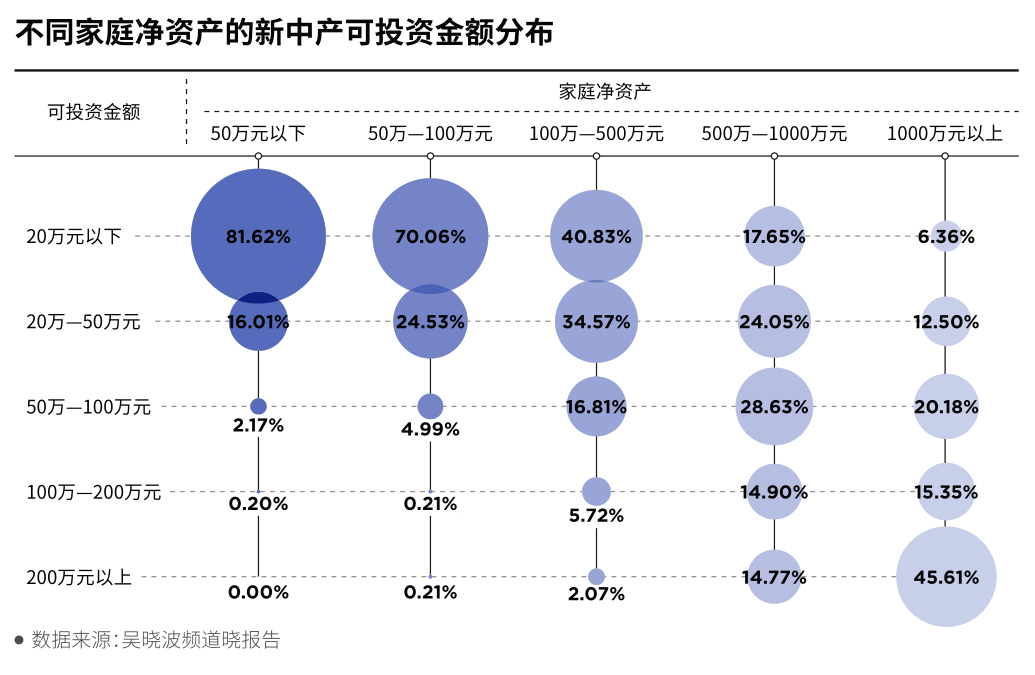

凈資產量低的新中產家庭在“超前投資”

除了超前消費,還有一部分負債來源于“超前投資”。

《2020新中產白皮書》指出,除了房產之外,部分凈資產量低的新中產家庭在撬動杠桿(如借錢/貸款)進行投資。尤其是家庭凈資產在100萬元以內的新中產,撬動杠桿現象明顯。

家庭凈資產在50萬元以下的新中產中,有2.37%的新中產可投資金額超過50萬元;家庭凈資產在50萬—100萬元的新中產中,仍然可以發現可投資金額與家庭凈資產量水平持平甚至趕超的情況。

那家庭凈資產量高的新中產中,存不存在撬動杠桿投資的現象?

同樣存在。不過,受限于今年問卷設置的可投資金額上限(200萬元以上),我們很難通過數據直接得出這一結論。

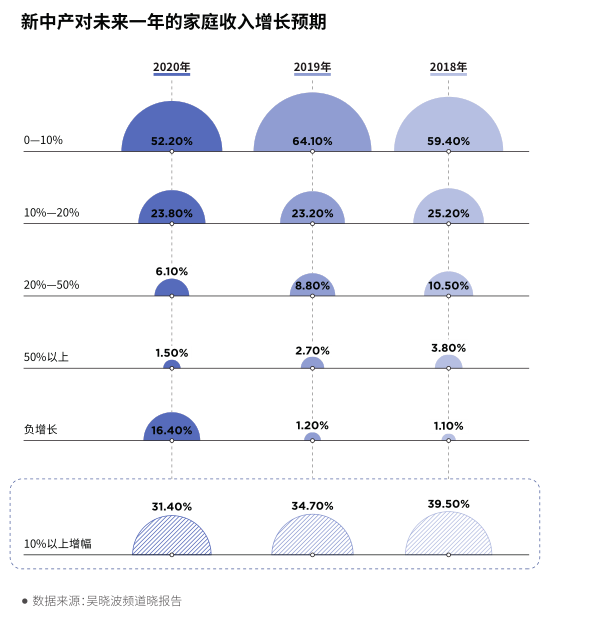

投資回報預期和家庭收入增長預期雙低

與負債相對應的是收入,75.69%的新中產個人主業年收入集中在10萬—50萬元。

此外,受疫情等因素影響,新中產對于收入增長的預期值普遍不高。《2020新中產白皮書》的調研數據顯示,預估未來一年家庭收入負增長的新中產占比高達16.4%。而在2019年,這個比例僅為1.2%。

信心不足的還有對投資的收益預期。

七成新中產預估未來一年投資收益只會小幅增長(10%以內),甚至有11%的新中產并不看好今年的投資市場,認為虧損的可能性更大。

但有意思的是,盡管收入預期下降,新中產的消費熱情卻沒有減退。數據顯示,新中產2020年家庭收入的支配安排中,消費占比從2019年的38.4%上升到42.2%。

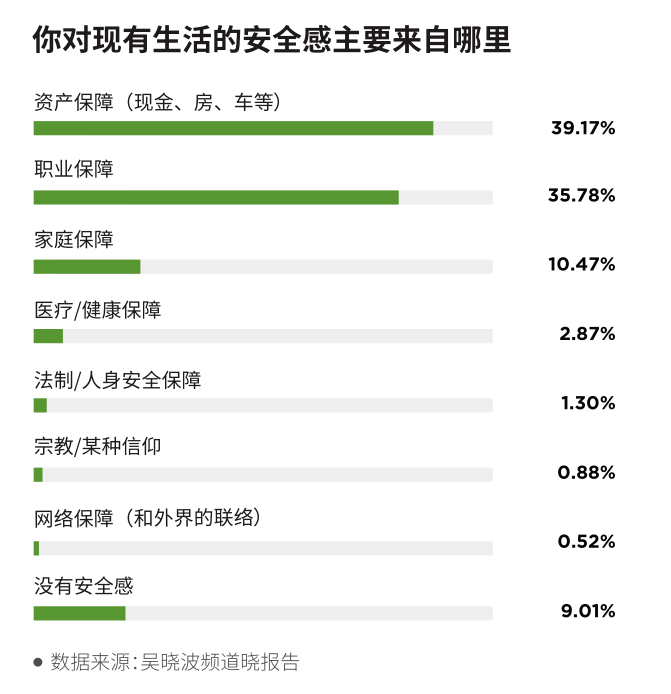

資產和職業

是新中產生活安全感的兩大來源

也許正是因為收入預期降低、消費支出和負債比例上升的壓力,新中產對于自我的財富增長力沒什么信心。

數據顯示,在滿分5分的財富增長力自評中,新中產打出了2.75分的平均分,連及格分都沒有達到;職場競爭力自評的平均分則略高于及格分,為3.08分。

《2020新中產白皮書》的數據顯示,財富增長力和職場競爭力這兩項對應的資產保障和職業保障是新中產現有生活安全感的主要來源,分別占比39.17%和35.78%。

越是我們認為能夠提供安全感的事物,我們往往越容易對此感到緊張和信心不足。

以上,就是小巴從《2020新中產白皮書》中,提取的4個與財富相關的觀點。想要了解更多與新中產相關的數據或案例,你可以看看這份7萬字的《2020新中產白皮書》。

希望這份《2020新中產白皮書》套餐,可以幫助你:

1. 了解這個群體本身,找到自己的歸屬;

2. 通過案例看看身邊看不到的但真實存在的榜樣;

3. 知道群體弱點,從自身角度去自覺預防;

4. 從產業端的角度,去發現新中產身上的商機。

雙11特惠(11月8日—11月16日)期間,購買《2020新中產白皮書》套餐,不僅可以享受8折優惠,還可以額外獲贈《我的財富增長手冊》和《我的保險手冊》各一本。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

作者文章

推薦閱讀

- 頻頻失手,4300億高瓴資本投資神話能否繼續?

-

- 在中國諸多資本造夢者中,高瓴資本無疑是佼佼者之一。這家投資巨頭滋養了百度、京東、騰訊等一眾大牌企業。不過,在耀眼的戰績之外,被推上神壇的高瓴資本最近卻頻頻失手。詳細>>

- 互聯網巨頭放貸的AB面:年輕人正在被網貸掏空

-

- 一名大二學生在白條、花唄欠了九千多元,實在還不起又無法面對父母,正在知乎求助。詳細>>

- 看完快手招股書,我有一個最大的疑問

-

- 快手的電商交易貨幣化率似乎非常低,遠遠低于市場預期,甚至比支付手續費高不了多少。為什么?詳細>>

- 快手欲沖短視頻第一股,“手快”一次下的資本盛宴

-

- 厚達733頁的招股書,正式宣布快手開啟上市進程。快手終于“手快”了一次,試圖沖刺短視頻第一股。詳細>>