網易云音樂和丁磊倒是有自己的一些想法。

網易云音樂和丁磊倒是有自己的一些想法。文丨喜樂

眾所周知,企業上市的節奏開始變得陡峭且極具風險,但留給網易云音樂和丁磊的選擇愈發少了,現在冒險上市成為最好的選擇。

2021年12月2日,網易云音樂登陸港交所,發行價為205港元/股,將主要募資32.8億港元。截至發稿前,市值為426億港元。

2021年是網易云音樂成立的第8年,在這8年里,中國的在線音樂市場歷經動蕩,許多競爭對手被并購、被抱團,還有一些徹底成為歷史產物,發展到今天,不吹不黑,音樂發燒友丁磊創辦的云音樂已經在這塊市場里占據了一席之地。

在接受福布斯中國專訪時,丁磊曾高調發言過他對云音樂的暢想——推動中國原創音樂的工業化。

誠然,二級市場需要一個偉大的故事。只是,要包裝一個如此美麗、宏偉的故事,網易云音樂真的把內功修煉好了嗎?

50萬人貢獻26.7億元收入,占比52.3%

翻開網易云音樂(下稱“云音樂”)的招股書,撲面而來的是字里行間一聲聲怎么看都顯得有些用力過猛的“我真的行”的吶喊。

從招股書中呈現的數字來看,云音樂的社群和內容都做的較為到位。

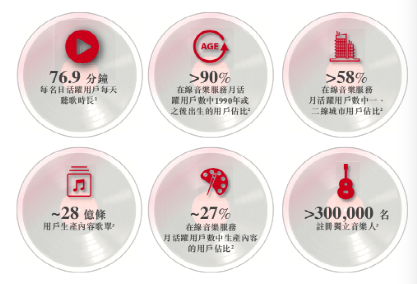

比如截止到2021年6月30日,平臺擁有1.85億名月活躍用戶數聽音樂,2018至2020年年均復合增長率為31%;擁有2600萬名月用戶數為音樂買單,2018至2020年年均復合增長率為95%;49.6萬名月用戶數為社交娛樂服務付費,2019至2020年同比增長257%。

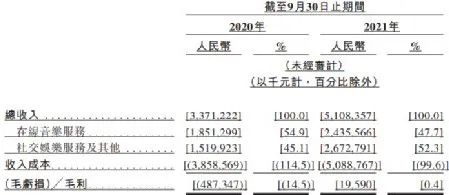

然而用戶數字無法代表一切,最受爭議的還是平臺真實的收入。根據招股書顯示,云音樂2021年前三季度營收為51億元,毛利為1960萬元;上年同期的營收為33.7億元,毛虧損為4.87億元。平臺在2021年前三季度經營虧損為11億元。

好消息是,今年的毛利率終于轉正了,從去年前三季度的-14.5%,大幅提升并轉正為今年的0.4%。

其實提起在線音樂,最為古老且持久的談論要數版權之爭,丁磊就曾因后者的壟斷及費用高昂,頻頻吐過槽。近一年來,國家在反壟斷方面的舉措,可以說是實質性促進了版權之爭的瓦解;同時,問題也進一步轉移到:在線音樂平臺的核心壁壘到底是什么?

換算到網易云音樂上就是,平臺的核心壁壘是啥?二級市場憑什么給你高估值?

云音樂的招股書里提到了一點:通過培養“云村”社區擴大用戶群體及用戶參與度,為長遠盈利能力鋪平道路。

打開app,上述提到的“云村”與招股書中提到的“社會娛樂服務”非常符合。有趣的是,目前這個板塊的月付費用戶數在50萬人左右,但截止到2021年9月30日,這些人貢獻的收入已經高達26.7億元,超過了音樂版塊的收入,占比為52.3%。

這里的想象空間很高,也就是說,50萬人在娛樂方面的的付費能力,超過了1.85億人為音樂付費的能力。

但在大環境較為冷峻,且TME股價也并不樂觀的大前提下,專攻社會娛樂服務,會是網易云音樂的救命稻草嗎?答案當然不得而知,而如果參照本文開頭所說的丁磊對云音樂的愿景——將中國音樂更加工業化,看上去不免有些背道而馳。

此外,招股書中,還有一個示好的消息不容忽視。根據招股書,公司賬上資金充足,根據估算,至少未來12個月內平臺不會缺錢。

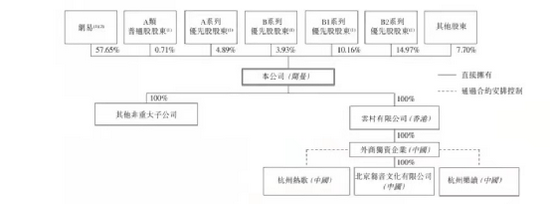

網易為控股股東,亦是輸血股東

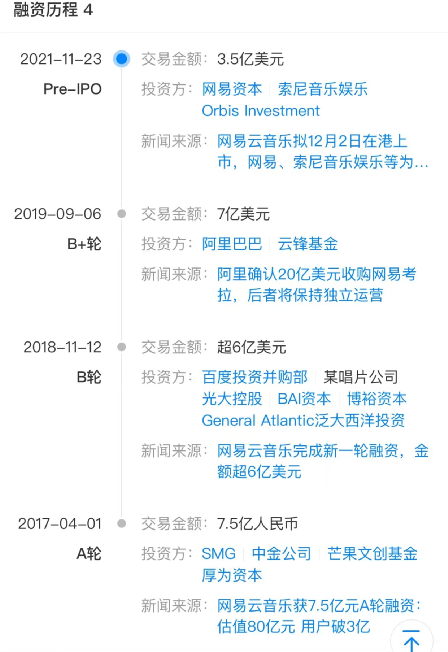

根據天眼查,網易云音樂一共完成過4輪融資,累計融資額超過17億美元,投資方包括了網易、阿里巴巴、SMG、百度投資、泛大西洋、博裕資本、光大控股、BAI、泛海投資、正心谷等十余家投資機構。

在招股書中,網易是云音樂的控股股東,持股為57.6%。此外,網易和阿里也都是云音樂平臺的五大供應商之一。

在此次IPO中,網易亦是其三大基石投資者之一,認購2億美元,其它兩位分別是索尼音樂和Orbis,分別認購1億美元和5000萬美元股份;其中Orbis是網易的最大機構股東。

這讓人不得不往“關聯交易”和“輸血”方向想。而如果有一天股東們退出或者不再為云音樂輸血,平臺將會受到怎樣的影響,這也是丁磊和平臺方需要思考和亟需解決的重要問題。

不過一位參與了網易云投資的投資人倒是對投中網表達了他對云音樂的看好:“音樂相比文字、圖畫、視頻等內容形式,是人類自洪荒時代以來從未變化過的娛樂方式,擁有更廣泛更內核更常態的剛性需求。網易云音樂不是簡單的音樂線上分發平臺,更應將其視為一個基于音樂的社區。而內容社區平臺的核心價值在于原創內容的質量和更新能力以及核心用戶群的粘性和可貢獻價值。

我們投資云音樂,看重其三個優勢,一是擁有更強付費意愿的海量年輕人用戶基礎,蘊藏了平臺的持續增長動力和價值潛力,二是對原創音樂和音樂人的挖掘、扶持能力,奠定了其差異化的供給端優勢,三是基于上述需求、供給端特點,定制化推送機制以及一以貫之的文藝調性等諸多因素所共同塑造的平臺凝聚力。

憑借此,云音樂作為一個追趕者,在缺少頭部版權、無大額市場投放等內外部環境下,仍實現了年化100%以上的快速增長。我們相信,盡管還需要時間,網易云音樂的獨有價值最終將得到體現和市場認可。”

會是獨一無二的云音樂嗎?

市場對于網易云的態度,大體分為兩種:一種聲音認為相比TME,云音樂的體量有點不夠看,但市值的差距比體量差距小很多,明顯高估;另一種觀點則是,云音樂并不是第二個TME,無論從產品調性、社群氛圍、用戶粘性和LTV上看,云音樂都有其獨特之處,所以不應該簡單對標TME的估值。

網易云音樂和丁磊倒是有自己的一些想法。

2020年,在云音樂七周年的內部信中,公司提出了全新的企業使命:“傳遞音樂美好力量”。丁磊在內部管理層會議上被問到“未來對網易云音樂最大的威脅是什么”時,他的回答是“怕大家失去了對音樂的熱愛”。在招股書中,云音樂也特別強調了自己是“中國最大的音樂社區”和“中國最大的原創音樂平臺”。

字里行間,云音樂一直在強調“音樂”的重要性。

但情懷和生意,往往不能兩全,作為發燒友的丁磊可以持續為公司輸血,但音樂真得能給云音樂帶來一個美好的未來嗎?

目前來看,云音樂在音樂版塊的變現模式主要是會員付費、廣告服務及電子專輯銷售。丁磊曾經提及,希望云音樂能夠推動中國原創音樂的工業化,而音樂產業是一個長鏈條且巨頭云集的地方。

這條產業鏈涉及音樂制作、宣發、藝人管理、演出籌劃等一系列復雜環節,壁壘不可謂不高。正因如此,這個行業一直由幾大巨頭壟斷。從IBISWorld的一份報告中可以看到,2018年,全球唱片工業的CR3高達71.5%,其中華納音樂占25.1%,環球音樂占24.3%,索尼占22.1%,呈現三足鼎立之勢。

想要從巨頭手里分一杯羹屬實不易。當然,云音樂也有自己的競爭優勢。

平臺上90后及00后用戶比例超過50%,且占比仍在增長,理論上,這些年輕用戶具備更高的LTV;DAU使用市場超過76分鐘,平均使用時長超過39.2分鐘,強于行業平均水準;超過48%的用戶在使用時瀏覽評論區,25%的月活用戶參與各種形式的UGC內容創作,社區和諧溫暖的調性提高了用戶參與度,強化了用戶粘性;截止至2020年12月,平臺擁有超過23萬名注冊獨立音樂人,占平臺流媒體播放量的45%以上。

這些看上去都只是理論上的增長潛力,而2020年12月22日,萬能青年旅店在云音樂上架的新專輯《冀西南林路行》則可以稱得上是一次成功的商業嘗試。這張數字專輯在上架24小時內便賣出30萬張,銷售額超過600萬人民幣。這證明了云音樂的渠道有其特別的價值,而用戶也愿意為好內容付費——前提是,內容要足夠好。

深耕內容并非易事,而直播的變現能力顯然要高出許多。目前,云音樂的社交娛樂服務收入占比已經從2020年的45.1%提高到了今年前三季度的52.3%,增長不可謂不迅猛——這也是云音樂可以選擇的另外一條路。

一位私募基金經理對投中網表達了這樣的看法:“如果不考慮當下港股的疲軟表現,云音樂的估值不算太貴。就目前的收入增速來看,市場給予其一定的溢價倍數是可以接受的,關鍵問題在于能不能認下它后續貨幣化的能力。個人認為,如果云音樂力推直播業務,營收和盈利能力都可以得到快速提升,一旦這種情況出現,基于困境反轉的邏輯,公司估值可能進一步被推高。但直播業務和公司一直強調的調性并不那么和諧,如果走上這條路,是否會影響其用戶基數的增長和在線音樂服務的基本盤,都將充滿變數。”

對于云音樂而言,這似乎是個悖論。音樂是理想,社交娛樂是現實,而理想和現實之間存在著一些難以調和的矛盾。IPO不過是云音樂宏偉藍圖中小小的一步,而未來的路,還很漫長。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)