質疑精神可貴,同時質疑也要秉持專業精神,避免犯常識性錯誤

文 | 劉建中 李廷禎

司馬南,獨立學者,社會評論家,中國反偽科學代表人物;20世紀末因揭穿神功騙子而飲譽江湖。以上是百度百科對司馬南的介紹。

11月初,司馬南發表了一篇文章,題為《中科院賤賣13億國有資產白送泰山會?》。文章發出后,反響熱烈,閱讀量很快超過10萬;目前,點贊人數已經接近3000。

此文核心觀點如下:2009年9月,中科院出讓聯想控股股份有限公司(下稱聯想控股)股權時,國有資產被賤賣,流失約13億元人民幣。司馬南的文章揭開了這個發生在十多年前的、“鮮為人知”的“秘密”。

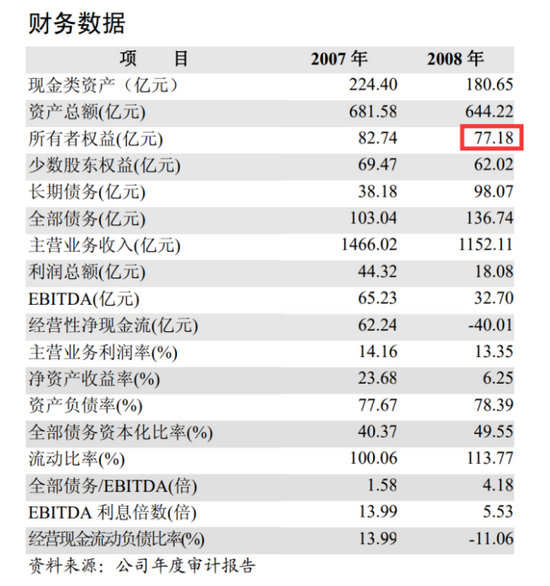

此觀點最主要的證據來自以下截圖。此圖截取自《聯想控股有限公司2011年度29億元公司債券信用評級報告》正文部分的第一頁。此報告發布時間為2011年10月28日。發布單位是聯合資信評估有限公司(下稱聯合資信)。

圖1:聯想控股2011年債券信用評級報告中的財務數據 圖片來源:司馬南頻道《中科院賤賣13億國有資產白送泰山會?》

圖1:聯想控股2011年債券信用評級報告中的財務數據 圖片來源:司馬南頻道《中科院賤賣13億國有資產白送泰山會?》2009年春,中科院在北京產權交易所掛牌轉讓聯想控股29%股份。2009年9月4日,中國泛海控股集團有限公司(下稱泛海控股)以27.55億元受讓了這部分股份,成為聯想控股的第三大股東。泛海控股的實際控制人為泰山會成員盧志強。

根據以上截圖,司馬南算了一筆賬。第一,2009年9月轉讓時,凈資產肯定大于2008年底的凈資產。第二,上圖紅框內顯示2008年底,聯想控股的凈資產(在財務報表中為“所有者權益”)為139.73億元。

那么,就算按照2008年底的凈資產,29%的股份也價值40.52億元。(139.73 * 29%=40.52)

所以,本次交易屬于賤賣國有資產,國資流失了約13億元。(40.52-27.55=12.97,約為13。)

證據似乎確定無疑,推理似乎無懈可擊。然而,魔鬼在細節中。

誤解何來?

先來看筆者找到的另一張財務數據的截圖。此截圖來自《聯想控股有限公司跟蹤評級分析報告》。報告發布時間為2009年8月21日。需要特別注意:發布單位也是聯合資信。

圖2的紅框內顯示,2008年底,聯想控股的凈資產(所有者權益)為77.18億元。圖1和圖2的報告都來自于聯合資信。兩個報告都寫明了2008年底聯想控股的凈資產,為何會差這么多?

首先,筆者相信聯合資信的專業度,所以兩個數據應該都是正確的,之所以會有明顯差異,是因為數據口徑不同。

仔細看圖1和圖2的區別。圖1中是“所有者權益(含少數股東權益)”,圖2是“所有者權益”和少數股東權益分別列出,前者為77.18億元,后者為62.02億元,兩者加總,全部股東權益為139.20億元,這就與圖1中的139.73億元相差無幾。

圖2:聯想控股2009年債券跟蹤評級分析中的財務數據 圖片來源:聯合資信報告

圖2:聯想控股2009年債券跟蹤評級分析中的財務數據 圖片來源:聯合資信報告那么,中科院轉讓聯想控股29%的股權,定價應該用哪個數據呢?肯定不能算上66.02億元的少數股東權益。因為“少數股東權益”所涉及的凈資產并不屬于中科院,中科院有權轉讓的,只是屬于自己的那77.18億元凈資產。

如果用77.18億元計算,29%的股權對應22.38億元,而盧志強支付了27.55億元。

司馬南不是財務專家,相信這是他的無心之失。

其他證據

司馬南為了證明中科院賤賣,還給了兩個輔助證據。

第一個輔助證據。

司馬南寫到:“當時,僅聯想控股所持有的兩家上市公司的市值就高達131.78億人民幣。29%對應的是38.21億,比泛海控股的交易價格高出10億元不止。”

其實在2009年,對于27.55億的轉讓價格就有很多爭議。爭議就來源于此。2009年9月8日,聯想控股持有聯想集團(00992.HK)約45%股份,持神州數碼(00861.HK)約18%的股份。以當日收盤價算,這兩部分股權的價值約150億港幣,按照當時匯率折合人民幣131.58億元。而且,那時聯想控股的并表子公司還包括融科置地、弘毅投資、聯想投資等重要資產。

乍一看,國有資產還是流失了。但這也是指責國資流失的人常有的失誤,就是拿后來的價格評價談判時的價格,但世上沒有時光穿梭機。

資料記載,泛海控股和中科院的股份轉讓談判,實質性的談判在2009年4-5月。所以,上市公司部分的價值要參考4-5月的價格,而不是9月8日的價格。

大家看看港股走勢就明白了,聯想集團和神州數碼2009年的價格,從4月到9月,不只翻了一倍。

第二個輔助證據。

中科院在轉讓公告中,對交易對象的要求非常多、非常具體。其中包括成立時間、注冊資本、盈利能力、業務領域。當泛海摘牌之后,不少人覺得這些條件似乎是為泛海控股量身定做的。

對于這一點,在歷史上已經有很多人提出質疑。筆者目前無法做出扎實的分析和確定的結論。考慮到轉讓資產的體量和質量,對交易對手有所限制是在所難免的。但問題的關鍵還是,轉讓價格是否偏低,是否存在利益定向輸送?這一點筆者無法定論。但是,司馬南給出的證據顯然不能證明國有資產流失了。

專業的質疑才有價值

國有資產涉及公眾利益,司馬南的質疑精神無可厚非。在歷史上,發生過很多不透明、不公正的交易,造成了各種各樣的問題。除了國有資產,上市公司的交易也涉及公眾利益,也值得研究、關注、質疑。

比如,2017年8月,中文在線(300364.SZ)發布公告,計劃進行重大資產重組,購買對象為上海晨之科信息技術有限公司(下稱晨之科)。晨之科100%股權對應的收購價為18.4億元。

并購材料顯示,2016年3月,晨之科估值為2.85億元。而2016年11月,晨之科估值12.5億元。8個月,估值整整翻了4.39倍。這種大幅提升不應該被質疑嗎?

再比如,2017年3月安潔科技(002635.SZ)重組惠州威博精密科技有限公司(下稱威博精密)。威博精密的主營業務是為智能手機、平板電腦提供金屬精密結構件。這個行業的技術門檻不算太高,市場上競爭者眾多。

而并購重組前,威博精密2016年的凈利潤幾乎是2015的4倍。ROE達到了驚人的52%。這種不正常的高盈利狀態卻成為了估值的重要參考。后來,威博精密完不成業績承諾,導致安潔科技商譽減值近30億元,給廣大投資者帶來了巨大傷害。在并購之前,這種不正常的高利潤能否持續不應該被質疑嗎?

這兩個例子涉嫌的都是通過高估交易資產不當利益輸送,聯想控股和其他國資轉讓案例中,被指責的都是低估交易資產,也就是“國有資產流失”。不論哪種情況,質疑精神都可貴,同時質疑也要秉持專業精神,避免犯常識性錯誤。

最后,希望涉及公眾利益的交易,都能處于陽光之下。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)