近一成私募虧損過半 僵而不死投資者需警醒

資料圖。

資料圖。

作者: 吳倩

近期“非正常死亡”私募產品增多 部分私募為求生存放寬清盤標準 投資者需警醒

近日,A股重回“1”時代,陽光私募行業正在經歷著一場悲情洗牌。對于一些嚴重虧損“僵而不死”的陽光私募,投資者還需自身多加警醒。

業內人士表示,私募基金追求超額收益的同時面臨巨大的風險,設定合理的止損線,才能夠嚴格把控風險,保護投資者。

本報訊 (文/表記者吳倩)近期,在贖回和凈值雙重壓力下,私募提前清盤的“非正常死亡”現象大比例增加。清盤止損線成為陽光私募當下不得不面對的“生死線”,弱市求存部分私募悄然放寬清盤標準,降低止損線。對于那些嚴重虧損“僵而不死”的陽光私募,投資者還需多加警醒。

私募“非正常死亡”增多

11月9日,中投信托·金德4期因為跌破了0.85元的平倉線,被迫在次一交易日中平倉。1月20日開放日后,信托計劃運行規模低于信托合同規定的1800萬元的運行規模,西安信托·玖歌投資二期申請信托終止。

進入11月,陽光私募清盤潮再起。相關統計數據顯示,11月份共有8只陽光私募清盤,其中,有5只屬于到期清算,西安信托·玖歌投資二期、中投信托·金德4期和西安信托·長安投資143號則是未到期清盤。

并且,相比此前,“非正常死亡”的私募產品占比明顯增多。據粗略統計,今年7月的那波私募清盤高峰期中,有26只陽光私募清盤,但僅4只屬于提前清算。10月,共有7只陽光私募產品清盤,提前清算的還只有1只。

部分私募悄然調降止損線

私募基金生存環境愈發嚴峻,記者發現,一些私募開始因勢而變,開始悄然放寬清盤標準。

據了解,深圳一家陽光私募公司正在發行的兩款產品信托合同中規定,兩只產品的預警線均為0.65元,止損線均為0.5元。西部一家信托公司近期發行的多款陽光私募基金也將平倉線定在了0.5元。

對陽光私募產品的清盤條款,并沒有嚴格的行業規定。不過,從目前已設置止損線的陽光私募產品來看,止損的要求一般在0.7元左右。

而據業內人士透露,近期還有一些虧損嚴重的老私募基金也通過召開持有人大會的形式,調低止損線,甚至取消止損線來避免清盤。

近一成私募已虧損過半

部分陽光私募凈值低于止損線,或已虧損過半,仍然“僵而不死”。

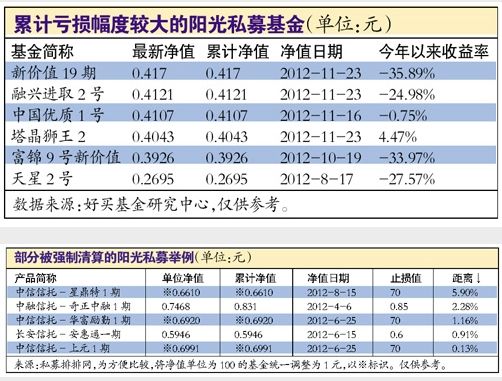

私募排排網數據顯示,僅結構化私募產品中,就有多達10只產品凈值已低于最早設定的止損線。(見表)

而根據好買基金研究中心數據,在可比的878只陽光私募基金產品中,凈值低于0.7元的產品達到了79只,占比近9%。“如果嚴格按目前信托公司的止損要求,這些產品都將面臨清盤的危險。”私募排排網研究員彭曉武指出。

在這些低凈值產品中,有15只陽光私募產品的累計凈值已跌破0.5元,也就是說虧損幅度超過50%,其中,天星2號最新公布的累計凈值只有0.2695元,凈值虧損已逼近80%。

基金投資

建議:三方面關注業績延續性

“清盤”止損線可謂陽光私募基金的生死線,對于調降止損線,一基金研究人士表示,私募基金追求超額收益的同時面臨巨大的風險,尤其是虧損以后操作心態更加難以把控,設定合理的止損線,才能夠嚴格地把控風險,保護投資者。

專家建議,投資者在選擇陽光私募時,應了解清楚私募產品的止損線是否合理,以控制下行風險。

而低面值基金成批的現狀表明,并非所有能夠發行私募的基金管理人都是合格的資產管理者,投資者投資陽光私募時,應該仔細考察私募公司基本面,以及基金業績的延續性。

好買基金研究中心研究人士建議,投資者可以首先考察私募基金的投資風格以及以往業績,明確了解私募基金依靠什么來賺錢、是否能賺到錢這兩個問題。

在確認私募基金公司基本面良好后,再考察基金一致性,即基金經理的實際操作是否與投資風格一致。如果一個基金時不時地出現風格漂移,或者言行不一,那么該基金與投資者原有風險會出現不匹配。

最后,投資者還需考察基金的人員穩定性和業績延續性。如果一個私募公司管理層、主要投研人員長期穩定合作,且基金經理能夠按照既有的投資風格,持續、穩定地操作,那么該基金具有良好的業績延續性,保持良好業績的概率較高。

進入【新浪財經股吧】討論