ŠC║ŽüĒūį▒O╣▄ÖCśŗ║═śIā╚╚╦╩┐Ą─Ž¹ŽóŻ¼ĘNĘN█EŽ¾▒Ē├„Ż¼äōśI░ÕĮ±─ĻīóĢ■═Ų│÷ĪŻųąą┼ūC╚»ł¾Ėµ’@╩ŠŻ¼äōśI░ÕĄ─═Ų│÷īóĮĄĄ═│╔ķLŅÉųąąĪ╣½╦ŠĄ─╔Ž╩ąķTÖæŻ¼į÷ČÓå╬┼·┤╬╔Ž╩ą╣½╦ŠöĄ┴┐Ż¼▓ó┐sČ╠Į¹╩█Ų┌Ż¼Å─Č°ķ_åóäō═ČąąśIĄ─┤║╠ņĪŻ [³cō¶▀M╚ļŠWėčįušō]

ŠC║ŽüĒūį▒O╣▄ÖCśŗ║═śIā╚╚╦╩┐Ą─Ž¹ŽóŻ¼ĘNĘN█EŽ¾▒Ē├„Ż¼äōśI░ÕĄ─═Ų│÷Ģ■į┌Į±─Ļ2į┬Ąūų«Ū░ėąīŹ┘|ąį┼e┤ļŻ¼Ą┌ę╗┼·äōśI░Õ╔Ž╩ą╣½╦ŠŅAėŗėą50╝ęŻ¼ūŅ┐ņĢ■į┌5į┬Ū░║¾│÷┼_ĪŻ

Ī░╚ń╣¹Ēś└¹Ą─įÆŻ¼ć°äšį║Ģ■į┌▒Šį┬┼·£╩äōśI░ÕĄ─IPO▐kĘ©Ż¼╚½ć°ā╔Ģ■Ū░(3į┬│§)š²╩Į╣½▓╝Ż¼ų«║¾▀ĆīóėąŽĄ┴ą┼õ╠ūęÄät│÷┼_Ż¼▀@éĆĢrķg┤¾Ė┼ąĶę¬ā╔éĆČÓį┬Ż¼ĄĮ5į┬Ę▌äōśI░Õæ¬įō┐╔ęįš²╩Į═Ų│÷ĪŻĪ▒ę╗╬╗ĮėĮ³▒O╣▄īėĄ─▓╗įĖ╣½ķ_ąš├¹╚╦╩┐ī”▒Šł¾ėøš▀Ęų╬÷ĪŻ

ųąą┼ūC╚»ł¾Ėµ’@╩ŠŻ¼äōśI░Õ╩ŪČÓīė┤╬┘Y▒Š╩ął÷▓╗┐╔╗“╚▒Ą─▓┐ĘųŻ¼ę▓╩Ū╬ęć°īŹ¼F«aśI╔²╝ē║═┐Ų╝╝┼dć°─┐ś╦▓╗┐╔╚▒╔┘Ą─Į╚┌ŲĮ┼_ĪŻäōśI═Č┘Y╗Ņäė┼cć°╝ę┐é«a│÷Ą─ŽÓĻPČ╚║▄ÅŖŻ¼äōśI═Č┘Y─▄ē“┤┘▀MĮøØ·ārųĄ┼cŠ═śIārųĄĪŻ

ųąą┼ūC╚»čąŠ┐ĮMšJ×ķŻ¼«öŪ░š²╩Ū═Ų│÷äōśI░ÕĄ─┤¾║├ĢrÖCŻ¼═Ų│÷äōśI░Õ▓╗Ą½─▄ē“Å─ĮøØ·īė├µ╣─äŅäōą┬║═«aśI╔²╝ēŻ¼┤╠╝żĮøØ·Ą─╗Ņ┴”Ż¼Č°Ūę─▄ē“Ħäė╣╔Ų▒╩ął÷Ą─╗Ņ▄SŻ¼Å─Č°Ė³║├Ą─░lō]Į╚┌ī”īŹ¾wĮøØ·Ą─╠ßš±ū„ė├ĪŻ

ĪĪĪĪäōśI░ÕėųĘQČ■░Õ╩ął÷Ż¼╝┤Ą┌Č■╣╔Ų▒Į╗ęū╩ął÷Ż¼╩ŪųĖų„░Õų«═ŌĄ─īŻ×ķĢ║Ģr¤oĘ©╔Ž╩ąĄ─ųąąĪŲ¾śI║═ą┬┼d╣½╦Š╠ß╣®╚┌┘Y═ŠÅĮ║═│╔ķL┐šķgĄ─ūC╚»Į╗ęū╩ął÷Ż¼╩Ūī”ų„░Õ╩ął÷Ą─ėąą¦čaĮoŻ¼į┌┘Y▒Š╩ął÷ųąš╝ō■ų°ųžę¬Ą─╬╗ų├ĪŻ[╚½╬─]

Å─ĪČ╩ū┤╬░ląą╣╔Ų▒▓óį┌äōśI░Õ╔Ž╩ą╣▄└Ē▐kĘ©š„Ū¾ęŌęŖĖÕĪĘüĒ┐┤Ż¼äōśI░ÕĄ─╔Ž╩ąķTÖæ▌^ų„░Õėą▌^┤¾Ę∙Č╚Ą─ĮĄĄ═Ż¼▓óĮo│÷ā╔ĘN▀xō±Ż¼ų╝į┌╣─äŅäōą┬ą═ĪóŠ▀éõĖ▀│╔ķLØō┴”Īó▓óęčū▀│÷│§╩╝äōśIŲ┌Ą─ųąąĪŲ¾śI╔Ž╩ąĪŻ [╚½╬─]

╩ął÷Ųš▒ķŅAŲ┌äōśI░Õ╣½╦Š╔Ž╩ą┴”Č╚Ģ■▒╚ų„░Õ┤¾║▄ČÓŻ¼ō■é„ūC▒OĢ■š²į┌┐╝æ]īŻįOäōśI░Õ░ląąīÅ║╦╬»åTĢ■Ż¼īÅ║╦│╠ą“║═Ģrķgę▓Ģ■ėą╦∙┐sČ╠ĪŻ┤╦═ŌŻ¼Ī░ą┬╚²░Õ(┤·▐k╣╔Ę▌▐DūīŽĄĮy)Ī▒┐╔─▄│╔×ķŽ“äōśI░Õ▌ö╦═Ų¾śIĄ─ŲĮ┼_ĪŻ[╚½╬─]

Å─║Ż═Ō╩ął÷üĒ┐┤Ż¼×ķ┴╦▒ŻūoäōśI░Õ╔Ž╩ą╣½╦Š│╔ķLĄ─▀B└mąįęį╝░äōśI░Õ╩ął÷Ą─ĘĆČ©ąįŻ¼║▄ČÓ║Ż═ŌäōśI░ÕĢ■ęÄČ©6éĆį┬ū¾ėęĄ─Į¹╩█Ų┌(NASDAQ¤oĮ¹╩█Ų┌ęÄČ©)ĪŻA╣╔ų„░Õį┌08─Ļ9į┬ęčĮøą▐Ė─┴╦╣╔Ų▒╔Ž╩ąęÄätŻ¼╬ęéāšJ×ķŻ¼äōśI░ÕĄ─Į¹╩█ęÄČ©▓╗Ģ■▒╚ų„░ÕĖ³ć└Ė±Ż¼Į¹╩█Ų┌ę▓┐╔─▄Ģ■į┘ę╗─ĻĄ─╗∙ĄA╔Ž▀Mę╗▓Į┐sČ╠Ż¼▀@ī”ė┌äō═Č╣½╦ŠüĒšf╩ŪīŹ┘|ąį└¹║├ĪŻ[╚½╬─]

Å─ėóĒn╚šĄ╚ć°Ą─Üv╩Ę╔ŽüĒ┐┤Ż¼äōśI░Õ═Ų│÷╗∙▒ŠČ╝ĦüĒ┴╦▒Šć°äō═ČąąśIĄ─ę╗▌å┼Ņ▓¬░lš╣ĪŻŽÓ▒╚ų«Ž┬Ż¼╬ęć°äō═Č┘Y▒Š▀Ć╠Äį┌│╔ķL│§Ų┌Ż¼╬┤üĒĄ─░lš╣┐šķgŠ▐┤¾ĪŻ╚½Ū“ā׹ѥ─äō═ČÖCśŗ─ĻŠ∙╗žł¾┬╩į┌27%-174%ų«ķgŻ¼ųąć°Ą─äō═ČąąśIļmäéäéŲ▓ĮŻ¼Ą½äōśI░ÕĄ─═Ų│÷║▄┐╔─▄Ģ■ĦüĒäō═Č╣½╦ŠĄ─╝»ųą═╦│÷┼c╝»ųą½@└¹Ż¼Å─Č°┤┘░lČ╠Ų┌└¹ØÖĄ─┐ņ╦┘į÷ķLĪŻ[╚½╬─]

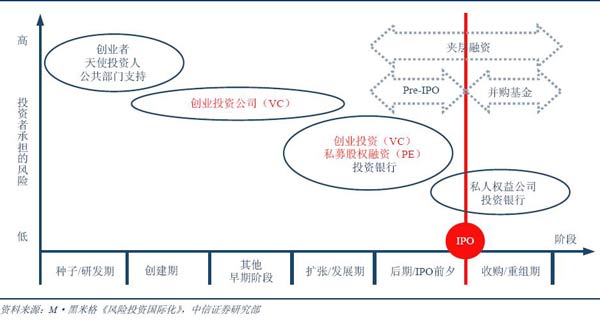

ĪĪĪĪäōśI═Č┘Y(Venture CapitalŻ¼║åĘQVC)╩ŪÅV┴x╦Į─╝╣╔ÖÓ╚┌┘YĄ─ę╗ĘNĪŻÅV┴x╦Į─╝╣╔ÖÓ╚┌┘Y(PE)╩ŪųĖ═©▀^╦Į─╝ą╬╩Įī”ĘŪ╔Ž╩ąŲ¾śI▀MąąĄ─ÖÓ굹į═Č┘YŻ¼į┌Į╗ęūīŹ╩®▀^│╠ųąĖĮĦ┐╝æ]┴╦īóüĒĄ─═╦│÷ÖCųŲŻ¼╝┤═©▀^╔Ž╩ąĪó▓ó┘Å╗“╣▄└Ēīė╗ž┘ÅĄ╚ĘĮ╩ĮŻ¼│÷╩█│ų╣╔½@└¹ĪŻ[╚½╬─]

ĪĪĪĪäō═Č╣½╦ŠĮø▀^2-3─Ļ╔§ų┴Ė³ķLĢrķgĄ─═Č┘Y┼c╣▄└Ēų«║¾Ż¼ų╗ėą│╔╣”═╦│÷▓┼─▄īŹ¼F╩šęµŻ¼ę▓Š═╩ŪšfŻ¼äō═ČĄ─║╦ą─śIäšĪ░┘uĪ▒ĪŻ┘uĄ─ą╬╩Įėą║▄ČÓŻ¼IPOĪó╣╔ÖÓ▐DūīĪó╝µ▓ó╩š┘ÅĪóś╦Ą─╣½╦Š╣▄└Ēīė╗ž┘ÅĄ╚Ż¼ŲõųąIPO╔Ž╩ąĄ─╗žł¾┬╩ūŅĖ▀Ż¼╦∙ęįČÓöĄäō═Č╣½╦Š▀xō±═©▀^IPO╔Ž╩ąüĒīŹ¼F╩šęµĪŻ

ĪĪĪĪ╚╗Č°Ż¼IPO╔Ž╩ą▀@ŚlĄ└┬Ęį┌ųąć°▓ó▓╗═©Ģ│Ż¼äōśI░Õ╚▒╩¦ĪóųąąĪ░Õ╔Ž╩ąžöäšķTÖæ┼cų„░ÕŽÓ═¼ī¦ų┬äōą┬│╔ķLą═╣½╦Šį┌A╣╔╔Ž╩ąĘŪ│ŻŲDļyŻ¼║▄ČÓ╣½╦Š▀xō±į┌ŽŃĖ█äōśI░ÕĪó├└ć°NasdaqĪóéÉČžAIMĪóą┬╝ėŲ┬äP└¹░ÕĪó¢|Š®ūC╚»Į╗ęū╦∙äōśI░ÕĄ╚║Ż═ŌäōśI░Õ╔Ž╩ąĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼2008─ĻĄ─╚½Ū“ĮøØ·╦ź═╦Īó┴„äėąį▓╗ūŃĪó┤¾ąĪĘŪĮŌĮ¹Ą╚å¢Ņ}Č╝śO┤¾Ąžė░Ēæ┴╦äō═Č╣½╦ŠĄ─═╦│÷Ū■Ą└ĪŻį┌▀@ĘNŁhŠ│Ž┬Ż¼äō═ČąąśI½@└¹ūāĄ├ė·╝ėŲDļyŻ¼▒M┐ņ═Ų│÷äōśI░Õęč│╔×ķ░lš╣äō═ČąąśI▀MČ°╣─äŅäōśIĪóĮŌøQųąąĪŲ¾śI╚┌┘Yå¢Ņ}Ą─▓╗Č■▀xō±ĪŻ[╚½╬─]

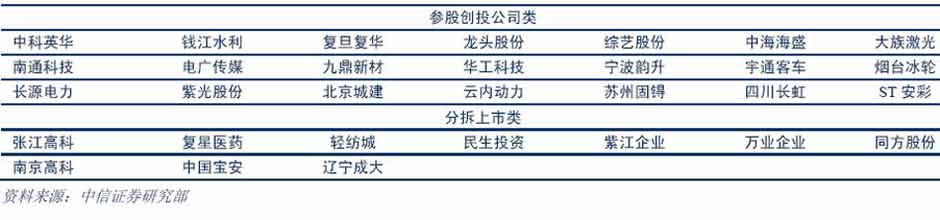

ĪĪĪĪ─┐Ū░A╣╔╩ął÷┼cäōśI═Č┘YėąīŹ┘|ąįĻP┬ōĄ─╔Ž╩ą╣½╦Š╝sėą100╝ęŻ¼╬ęéā░┤ššęįŽ┬ś╦£╩ī”Ųõ▀Mąą┴╦Š½▀xŻ║

ĪĪĪĪ(1)ģó╣╔äō═Č╣½╦Š▒╚└²▌^Ė▀ĪŻ╔Ž╩ą╣½╦Šģó╣╔äō═Čī┘ė┌ę╗ĘNļ[▒╬┘Y«aŻ¼╦³Ą─īŹļHārųĄį┌ę╗░ŃŪķørŽ┬▓ó▓╗ę²╚╦ūóęŌĪŻäōśI░ÕĄ─═Ų│÷īóĢ■Ä═ų·╣╔¢|Å─ļ[▒╬┘Y«aĄ─ųž╣└╔²ųĄ╔Ž½@└¹ĪŻ

ĪĪĪĪ(2)ų„ĀIśIäšų▒Įė┼cäō═ČĻP┬ōĪŻėąą®╔Ž╩ą╣½╦ŠĄ─ų„ĀIśIäšų▒Įė┼cäō═ČĻP┬ōŻ¼▀@ą®╣½╦Š╩▄굥─┐╔─▄ąįę▓Ė³┤¾ĪŻ

ĪĪĪĪ(3)ģó╣╔äō═Č╣½╦Š┘|╦ž▌^║├Ż¼╗“Üv╩Ę╔Žėą│╔╣”ĒŚ─┐ĪŻ

ĪĪĪĪ(4)╣½╦Š▒Š╔ĒžöäšĀŅør╩Ūʱ░▓╚½ę▓╩Ū╬ęéā┐╝▓ņĄ─ųž³cĪŻ[╚½╬─]