不支持Flash

|

|

|

|

中信銀行 估值吸引力相對較低http://www.sina.com.cn 2007年07月02日 05:28 中國證券報

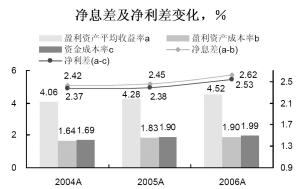

中信銀行(0998.HK)公司銀行業務優勢明顯,未來盈利基礎強勁,不過相比同業,難以開展保險、證券等非銀行業務,上市以來股價表現亦反映市場對其零售銀行薄弱及ROE低企的擔憂。我們給予首次投資評級“中性”,12個月目標價6.2港元,目前估值吸引力相對較低。 公司業務優勢突出。中信銀行作為中信集團旗下最大的子公司,依托集團的綜合金融服務平臺實現快速增長,04-06年總資產與凈利潤復合增長率分別達19.4%及26.1%。主要業務包括公司銀行、零售銀行及資金管理,其中公司銀行業務優勢突出,占06年資產總額的65.5%及營業收入的79.4%,公司貸款及公司存款所占比重分別達79.7%及82.9%。中信銀行擁有高質量的公司客戶基礎,與戰略投資者BBVA的合作亦將在國際貿易融資等領域提升競爭力。 預期07-09年貸款增速19%-22%,個人貸款增長加速。中信銀行在網點布局及客戶基礎上享有優勢,70%的網點、76%的總貸款及79%的總存款集中于經濟發達地區,而且中西部地區正成為新的貸款增長動力。我們預期,在宏觀緊縮的環境下,07-09年貸款增速將逐步放緩至22.0%、21.1%、19.3%。中信銀行致力于開拓零售銀行業務,有意加速發展個人貸款,預計07-09年個人貸款比重將逐步上升至11.2%、11.8%及12.6%。 貸款質量改善,未來撥備壓力猶存。受益于宏觀經濟環境向好,以及積極的核銷政策,中信銀行的不良貸款率由04年的6.28%大幅下降至06年的2.50%,04-06年凈新增不良貸款形成率分別為0.16%,-0.11%及0.01%,遠低于同業。撥備覆蓋率由04年的77.6%上升至06年的84.6%。我們認為,05及06年不良貸款核銷約占貸款比重為81-99基點,預期未來不良貸款核銷及升級的額度將逐漸下降,對凈新增不良貸款形成率構成上升壓力,不良貸款改善步伐或將放緩,我們預期07-09年不良貸款率將逐步下降至2.00%、1.68%、1.52%;預期09年撥備覆蓋率可望上升至100%,與行業變化趨勢保持一致。 07-09年凈息差有望回升至2.75%、2.84%及2.90%。中信銀行06年凈息差同比大幅擴大17基點至2.62%,主要為盈利資產平均收益率大幅改善推動。我們預期未來中信銀行凈息差還將繼續改善,原因主要有:(1)加息周期環境。預計今年3月及5月兩次加息已增加存貸利差17個基點左右,今年再加息至少一次,在保持活期存款利率不變的情況下,對存貸利差有望影響正面;(2)今年以來受惠于股票市場活躍,銀行業活期存款比重上升,我們預期中信銀行活期存款比重將加大,將有助于穩定資金成本;(3)中信銀行致力于減少高成本的協議存款,協議存款占比已由05年的10.1%下降至06年的8%左右,未來得以持續下降將有助于降低存款成本率;(4)若今年IPO募集資金用于補充投資組合,則可提升利息收入。 預期07-09年每股盈利大幅增長60.7%、22.1%及25.4%。管理層于IPO時對2007年的盈利預測為不低于57億元,折合每股基本收益0.16元。我們預期公司07年盈利完全可以達到并超越管理層預測。我們預期凈利潤同比增長81.2%至70億元,因IPO擴大股本,加權平均股本擴大13%,每股基本收益同比增長60.7%至0.199元,高于管理層預測24%。而08及09年,因凈息差繼續擴大和非利息收入增長,以及法定稅率降低等因素,公司凈利潤有望分別增長35.9%及25.4%至95億元及119億元,相應地,每股基本收益分別增長22.1%及25.4%至0.243元和0.305元。 首次給予“中性”評級,12個月目標價為6.2港元。中信銀行目前07及08年市盈率分別為30.1倍及24.6倍,07及08年市凈率分別為3.0倍及2.7倍,股價較每股估值6.2港元折讓僅3%,估值不如同業銀行具吸引力。中信銀行對公業務優勢明顯,未來盈利基礎強勁,受惠于貸款增長、凈息差回升及手續費收入增長,以及稅收因素,預期06-09年每股盈利復合增長率達35%。不過,因零售銀行仍薄弱,可能限制未來盈利,而且,盡管享有中信集團內金融產品交叉銷售機會及更大的客戶選擇空間,中信集團發展戰略為旗下保險、證券、基金等并齊發展,中信銀行相比同業,難以開展非銀行業務,交叉銷售能力亦較本行內部即開展信托保險等業務的同業為弱。公司上市以來,股價表現疲軟,顯示市場對其零售銀行薄弱及資本過剩拖低ROE水平的擔憂。我們給予首次投資評級“中性”,12個月目標價6.2港元,相當于每股合理估值,及08年預測市盈率25.5倍及08年市凈率2.83倍。 (報告日期:6月26日)

|

|||||||||||||||