|

三、認購權證比認沽權證更受市場追捧

定性地看,基于下面三個原因,我們推斷認購權證應比認沽權證應更受市場歡迎:一是認購權證類似于以前的配股證,投資者有感性認識;二是如果正股價格較高,認購權證持有可以較低的行權價買入正股,然后在市場上賣出獲利,這符合投資者一貫的炒股思維,比認沽權證更易理解、更易接受;三是目前的三只認購權證有兩只不可創設,便于投機獲利。

對實際數據的計算,驗證了我們的推斷:

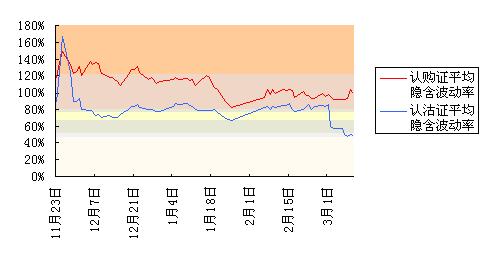

1、認購權證的隱含波動率一般高于認沽權證的隱含波動率

截止2006年3月10日,滬深市場共有3只認購權證,7只認沽權證。從2005年11月23日至2006年3月10日的日交易數據看,認購權證的隱含波動率一般高于認沽權證的隱含波動率。由于近期新發了3只權證均為認沽證,認購證與認沽證之間隱含波動率的差距進一步加大。2005年11月23日至2006年3月10日認購權證加權平均隱含波動率為111.05%,為歷史波動率的3.22倍,認購權證加權平均隱含波動率為80.18%,為歷史波動率的2.36倍。而3月10日認購權證的隱含波動率為99.38%,認沽權證為48.77%,前者為后者的2倍,顯示隱含波動率差距在近期加大了。(見圖8)

圖8 認購權證與認沽權證隱含波動率對比圖

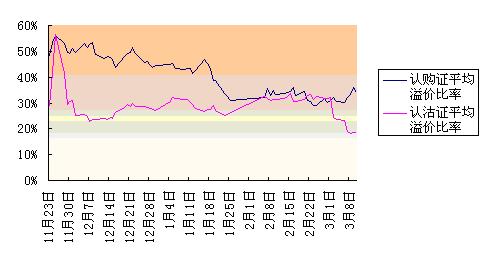

2、認購權證的溢價比率一般高于認沽權證的溢價比率

2005年11月23日至2006年3月10日認購權證加權平均溢價比率41.26%,認沽權證的為28.83%,前者為后者的1.43倍。而2006年3月10日認購權證加權平均溢價比率34.03%,認沽權證為18.48%,前者為后者的1.84倍,顯示近期兩者的差距加大。(見圖9)

圖9 認購權證與認沽權證溢價比率對比圖

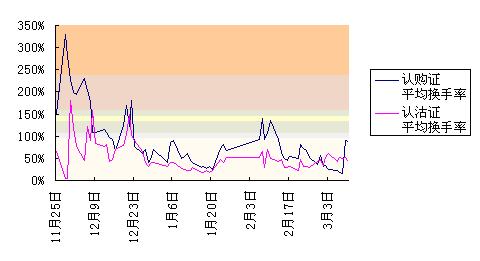

3、多數交易日認購權證的換手率高于認沽權證的換手率

除了新認沽權證初上市的幾個交易日外,認購權證的換手率一般高于認沽權證的換手率,反映了投資對認購權證更為偏愛一些。2005年11月25日至2006年3月10日認購權證加權平均換手率為91.17%,而認沽權證的為53.09%,前者為后者的1.72倍。(見圖10)

圖10 認購權證與認沽權證換手率對比圖

2006年3月15日

[上一頁] [1] [2] [3] [4] [5] [下一頁]

|