Į¾½“ļ╚ź─Ļā¶└¹į÷╦─│╔ īŹ┐ž╚╦▒╗┤■▓Čė░ĒæėąŽ▐

ĪĪĪĪėøš▀³Sč®Ų╝ł¾Ą└

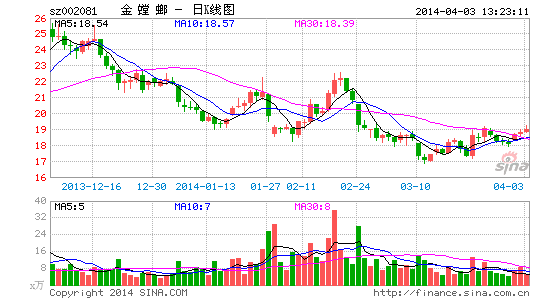

ĪĪĪĪ▒M╣▄╚ź─Ļ╣½╦ŠīŹļH┐žųŲ╚╦ųņ┼d┴╝▒╗┤■▓ČŻ¼Ą½čb’ŚąąśIĄ┌ę╗╣╔Į¾½“ļ(002081)╚šŪ░┼¹┬ČĄ─2013─Ļžöł¾’@╩ŠŻ¼2013─Ļ╣½╦ŠĀIśI╩š╚ļ║═ā¶└¹ØÖ═¼▒╚ļpį÷ķLŻ¼Ųõųąā¶└¹ØÖį÷ķL▀_╦─│╔Ż╗Į±─Ļę╗╝ŠČ╚śI┐ā═¼▒╚į÷Ę∙ę▓▀_ĄĮ35%-55%ĪŻėąĘų╬÷╚╦╩┐šJ×ķŻ¼▀@’@╩Š╩ął÷┤╦Ū░ī”žō├µė░ĒæĄ─ō·ænėąą®▀^Č╚┴╦ĪŻ Į¾½“ļė┌2006─ĻųąąĪ░Õ╔Ž╩ąŻ¼ė╔ė┌Ųõ▀B└mųąś╦ėąė░Ēæ┴”Ą─┤¾╣ż│╠Č°┴ŅśIĮńé╚─┐Ż¼░³└©2008─ĻŖW▀\¾wė²ł÷^°B│▓Īóć°╝ę┤¾äĪį║Īóć°╝ę▓®╬’^Īó▒▒Š®╚╦├±┤¾Ģ■╠├ĮŁ╠KÅdęį╝░▒▒Š®ŽŻĀ¢ŅD┤¾ŠŲĄĻĄ╚Äū╩«╝ę╬ÕąŪ╝ēŠŲĄĻĄ─čbą▐Ż¼ŲõĒŚ─┐ĘČć·Äū║§░³└©┴╦╣½╣▓Į©ų■Ą─Ė„éĆĘųŅÉĪŻ

ĪĪĪĪ▓╗▀^ŲõīŹļH┐žųŲ╚╦ųņ┼d┴╝╚ź─Ļ7į┬▒╗Öz▓ņÖCĻPł╠ąą▒OęĢŠėūĪŻ¼Į±─Ļ1į┬ę“×ķ╔µŽėąą┘V▒╗┤■▓ČĪŻĘ╗ķgé„┬äĘQŻ¼Ė·╣┘åTū▀Ą├Į³╩╣Ą├ŲõŅlĮė┤¾å╬ĪŻ╣½╦ŠĘĮ├µ▒Ē╩ŠŻ¼ųņ┼d┴╝ļm×ķīŹļH┐žųŲ╚╦Ż¼Ą½Ųõį┌╣½╦Š╔Ž╩ąŪ░Š═ų╗ō·╚╬╣½╦ŠČŁ╩┬┬Ü╬╗Ż¼ŲĮĢr▓╗ģó┼c╣½╦ŠīŹļHĮøĀI╩┬䚯¼įō╩┬╝■ī”╣½╦ŠĮøĀI╗Ņäėė░ĒæėąŽ▐ĪŻ

ĪĪĪĪ╚šŪ░┼¹┬ČĄ─2013─Ļł¾į┌ę╗Č©│╠Č╚╔ŽūCīŹ┴╦Ī░ė░ĒæėąŽ▐Ī▒Ą─šfĘ©ĪŻ╚ź─ĻĮ¾½“ļīŹ¼FĀI╩š184ā|į¬Ż¼═¼▒╚į÷ķL32%Ż¼Üwī┘ė┌─Ė╣½╦Šā¶└¹ØÖ15.6ā|į¬Ż¼═¼▒╚į÷ķL40.68%ĪŻ═¼ĢrŻ¼╚ź─Ļą┬║×ėåå╬ę▓▒Ż│ųį÷ķLŻ¼į÷╦┘▀_40%ĪŻ

ĪĪĪĪ▀@Ę▌│õØM┘|ĖąĄ──Ļł¾╩╣Ą├┘Y▒Š╩ął÷ī”Ųõį┘Č╚┐┤║├ĪŻųą═ČūC╚»Ą─Ęų╬÷Ĥ└ŅĘ▓Īó═§▓®šJ×ķ╣½╦Š░lš╣Ī░┴┐Ī▒Ī░┘|Ī▒╝µéõŻ¼ŠS│ų╣½╦ŠĪ░ÅŖ┴ę═Ų╦]Ī▒═Č┘Yįu╝ēĪŻ╦¹éāšJ×ķŻ¼─┐Ū░Į¾½“ļ╣╔ārŠ▀éõ▌^Ė▀Ą─░▓╚½▀ģļHŻ¼─┐ś╦ār23.92į¬(Į¾½“ļ4į┬4╚šę“ųž┤¾ųžĮMČ°═Ż┼ŲŻ¼Ū░╩š▒Pār×ķ18.70į¬)ĪŻųąĮ╣½╦Šųž╔ĻĪ░═Ų╦]Ī▒įu╝ēŻ¼─┐ś╦ārĖ▀▀_30į¬ĪŻć°ĮūC╚»║═║Ż═©ūC╚»ę▓ĘųäeĮo│÷Ī░┘I╚ļĪ▒įu╝ēĪŻ

▀M╚ļĪŠĮ¾½“ļ░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- Ė▀╝ēŽÓÖC║Ž│╔ÖCŻ║Moldiv

- šŲ╬šĢr╔ą│▒┴„┌ģä▌:TOP

- å¢ū„śIļyŅ}▓╗│ŅŻ║ū„śIÄ═

- Šė╝ę╔·╗Ņ▒žéõŻ║ąĪģ^å¢å¢

- äėĖą╝t░ūÖCŻ║’wŃ^├ūŲµ

- “}─ĻŲŲ░Ėų«┬├Ż║ē¶╔╠Ģ■

- ╚╦ÜŌ├└äĪĖ─ŠÄŻ║ąą╩¼ū▀╚Ō

- ─Ń─▄ū▀Äū▓ĮŻ║äe▓╚░ūēKā║

- ▀\äėÉ█║├š▀▒žéõŻ║▀\äė┐ß

- ▒╚─░─░Ė³ų▒ĮėŻ║GogoDate

- ╠▀Ū“╚╦▒žéõæ¬ė├Ż║É█╠▀Ū“

- Ė▀┐╝▒žéõ└¹Ų„Ż║Ė▀┐╝£pē║

- ūŅ╝āš²ĖąėXŻ║ß׶~░l¤²ėč

- ļpŲ┴ī”æ╔±ū„Ż║ļp├µ╝Ø╩┐

- ķ_ą─┼▄┐߯║┐±▒╝Ą─╬ø“Ų

- ūŅą┬äĪŪķĮŌųiŻ║Ų▀╚šå╩Ų┌

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČŠ┼Č”╠ņŽ┬ĪĘą┬└╦ų┴ūČY░³

- ĪČ║³žé╚²ć°ĪĘķ_Ę┼£yįćČY░³

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ╩ź═§ĪĘ360ą┬└╦╠žÖÓČY░³

- ĪČą┬╩±ķTĪĘ│¼2ĖŻ└¹┤¾ČY░³

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ╠Ž╠ņé„šfĪĘą┬└╦¬Ü╝ęČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©