境外投資者磨刀霍霍 A股目前價值裸露 |

|---|

| http://whmsebhyy.com 2005年08月01日 17:24 證券導刊 |

|

本刊特約記者 王 成 上周,我作為一個悲觀的場內投資者的代表與幾個場外投資者進行了一次對話,這幾個場外投資者分別來自香港、美國和加拿大,他們都是最近兩個月回過國內,都準備了從幾千萬到幾億的資金投資A股市場。對話中,我發現,悲觀的場內投資者的觀點和客觀的場外投資者的觀點不一樣,他們的觀點過濾掉了市場下跌導致的信心潰散。說他們客觀的原因在于他們是全球投資者,不象我們只能投資A股,因此如果他們希望投資A股,則必然是經過客觀考慮。下面是記者與境外投資者的記者與答。 A股價值居全球之冠 記者:A股跌這么多,這么沒有價值,你們怎么敢來投資A股? 答:從你的提記者就知道你是一個基于“技術”的趨勢投資者,A股的多數投資者也是你這樣的風格,這種風格的流行導致A股的助漲和助跌,同時這種投資風格本身存在很大的投資風險。 實際上,目前A股的投資價值比歷史任何時候和很多其他國家證券市場要高。首先要看絕對漲跌幅,這是一個測量風險的指標,上海A股最近一年下跌幅度超過33%。但是韓國股市,也是一個周期性市場,最近一年的絕對漲幅超過50%,而可以和中國進行比較的印度股市最近兩年的絕對漲幅超過100%。 下面為韓國指數和印度指數走勢圖

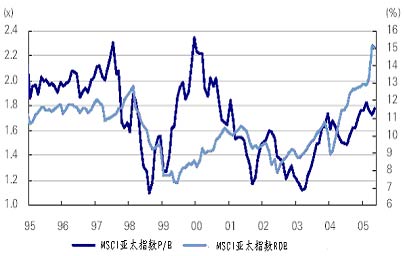

在亞洲其他市場上漲出現泡沫的時候,A股市場正在慘烈的擠壓泡沫。截至2005年7月11日的中國所有A股股票的加權平均市凈率為1.5倍,這是假定市價全流通,因為有含權預期,假如只有20%的話,則P/B為1.2倍市凈率,投資股票可以和投資實業一樣了。 到7月11日,有三百多只股票跌破凈資產。A股的P/B分布圖看起來與正常的股票市場一致。而一年前幾乎沒有跌破凈資產的股票。 MSCI亞太指數的過去10年P/B的走勢圖,最低的P/B值為1.1倍。

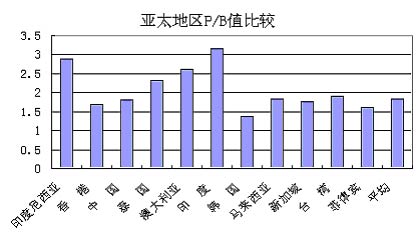

目前亞太地區國家P/B值的比較,中國A股看起來便宜。

另外在目前時間點下,如果我們對大市值股票和小市值股票進行比較也可以發現市場變成有價值的正常市場。目前大市值的25%的股票占據市場75%的權重,04年的P/E只有14倍(不含權)。04年的股息率為2.54%,歷史上第一次總體上超過利息率。而目前亞洲大市值股票整體超過當地利息率的證券市場目前很少,有“泡沫”的中國股市居然是。而其他75%的股票只占據市場25%的權重,剔除虧損后的市盈率為21倍(不含權),也并不高。這說明目前A股的主流投資者在選股能力上已經顯著提高,讓沒有業務沒有業績沒有誠信的上市公司邊緣化了。其中在這75%數目的股票中,有25%的股票占據市場總體權重的另外15%,也就是說,剩余50%的股票占據市場權重只有10%。目前的場內投資者已經認為中國A股股票市場有一半的垃圾股。辨認出垃圾股是一個市場成熟和有投資價值的特征。 一個成熟的證券市場,有占據75%權重的25%的投資級股票足夠表明這個市場具有投資價值,并且具有足夠的深度進行投資了。 因為擠泡沫而下跌的股市對于場外投資者只會越來越有吸引力,而對于場內投資者只會越來越麻木和信心崩潰。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 市場研究 > 正文 |

|

| ||||

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 油價狂漲!錢狂賺! |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 世界名品服飾一折供貨 |

| 美味--抵擋不住的誘惑 |

| 開麥當勞式美式快餐店 |

| 今年怎樣投資賺大錢 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 痛風——綠色療法! |

| 拯救男人,還你自信! |

| 3個月,重振男性雄風 |

| 新韓國快餐一月賺八萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|