|

äôśI░ň×Ú╩đł÷Îó╚Ű┼dŐ^Řchttp://www.sina.com.cn 2008─ŕ03ď┬22╚Ň 02:37 ľ|ĚŻďšłˇ

ííííäôśI░ň×Ú╩đł÷Îó╚Ű┼dŐ^Řc ííííîú╝ĎĚQúČđ┬Á─Ď╗ł÷í░ďýŞ╗í▒▀\äË╝┤îó╔¤ĐŢ íííí

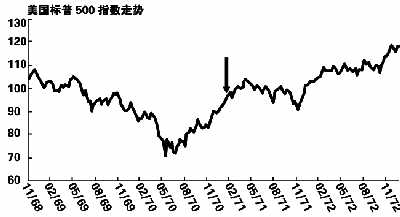

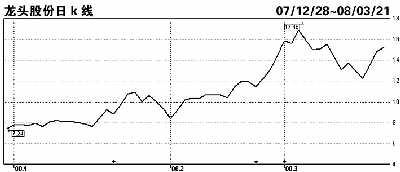

íííí1971─ŕ├└ç°╝{╦╣▀_┐╦╔¤╩đÎţ│§╩«éÇď┬úČś╦ĂŇ500└^└m╔¤Łq▒ż░ŠÍĂłD ┌w╝ĐĚň ííííďšłˇĎŐ┴ĽËŤŇ▀ŕÉŻĂGďšłˇËŤŇ▀îOĽďđ˝ ííííäôśI░ň═Ă│÷Á──_▓ŻŰSÍ°íÂ╩Î┤╬╣źÚ_░lđđ╣╔Ă▒▓óď┌äôśI░ň╔¤╩đ╣▄└ÝŮkĚĘúĘҸăˇĎÔĎŐŞňúęíĚúʤ┬ĚQú║íÂ╣▄└ÝŮkĚĘíĚúęÁ─╣ź▓╝ŁuŻŘúČŇ{Ňű10éÇď┬Í«║ˇäéäéÍ╣Á°ĂˇĚÇÁ─A╣╔╩đł÷ËÍ├Š┼RĎ╗┤╬Íě┤ˇÎâ╗»íú ííííÂÓöÁĚÍ╬÷Äč¤Óđ┼úČË╔Ë┌äôśI░ň╣ź╦żĎÄ─úđííóŻŤáI┴╝ŢČ▓╗řRúČ͸┴¸ÖCśő┘YŻ▓╗Ľ■ϲ┤╦┤ˇ┼eŮDĎĂíú¤ÓĚ┤úČ╦ŘÁ─═Ă│÷Ëđ═ű×Ú¤ű│┴Á─A╣╔╩đł÷ÄžüÝ┼dŐ^ŘcúČÄ═Í˙͸░ň╗ţ▄SŻ╗ĎÎĚŇç˙íú íííí▓╗Ľ■ĚÍ┴¸Í¸░ň┘YŻ ííííŞ¨ô■β╠ý╣ź▓╝Á─íÂ╣▄└ÝŮkĚĘíĚúČäôśI░ň╣ź╦żÎţÁ═Í╗đŔϬŁMÎŃÎţŻŘĎ╗─ŕË»└űúČăĎâ˘└űŁÖ▓╗╔┘Ë┌╬ň░┘╚fď¬íóáIśI╩Ň╚Ű▓╗╔┘Ë┌╬ňăž╚fď¬íóŻŘâ╔─ŕáIśI╩Ň╚Űď÷ÚL┬╩▓╗Á═Ë┌░┘ĚÍÍ«╚ř╩«╝┤┐╔╔¤╩đíú ííííí░▀@śËÁ─ÚTÖĹ▒╚Ţ^Á═úČĚű║¤äôśI░ňÁ─╠ěŘcúČ▓╗▀^╦ŘĎ▓ĎÔ╬ÂÍ°äôśI░ň╣ź╦żÁ─═Â┘Y´LŰU▒╚͸░ň║═Íđđí░ňÂ╝┤ˇíúí▒╚fç°ťyďuĐđż┐▓┐͸╣▄Í▄╚ÍÍ▒ĐďúČäôśI▒ż╔Ýż═╩ăËđ´LŰUÁ─úČ▀@śËÁ─═Â┘YÖCĽ■▓╗Ěű║¤╗¨ŻÁ╚ÖCśő═Â┘YŇ▀Á─═Â┘Y´LŞ˝úČ▓╗Ľ■ĎřĂ╦ŘéâÁ─ŁÔ║˝┼d╚ĄúČ┐╔─▄Í╗╩ă╔┘┴┐┼ńÍ├íú ííííÍ▄╚ÍÁ─Ë^Řc┼cÂÓöÁĚÍ╬÷ÄčÁ─Ë^Řc▓╗Í\°║¤úČ╦űéâĂŇ▒ÚŇJ×ÚúČäôśI░ňÁ─═Ă│÷▓╗Ľ■┤ˇ┴┐ĚÍ┴¸Í¸░ň╩đł÷Á─┘YŻíúË╔Ë┌─┐ă░A╣╔╩đł÷͸Ϭ╩ăË╔ÖCśő═Â┘YŇ▀śő│╔úČ͸░ňÁ─ŇűˇwÎ▀äŢÎď╚╗▓╗Ľ■╩▄äôśI░ňŢ^┤ˇË░ÝĹíú íííí╩┬îŹ╔¤úČŰm╚╗─┐ă░ç°â╚Íđđí╣ź╦żîŽäôśI░ňčßăÚŞ▀ŁqúČŞ¸┤ˇ╚»╔╠Â┌ĚeÁ─╔¤╩đ┘Yď┤ĎÓ▓╗ď┌╔┘öÁúČ▓╗▀^╝┤╩╣░┤ŇŇÍđç°Ň■ĚĘ┤ˇîWŻ╠╩┌äó╝o¨iŕPË┌├┐─ŕ═Ă│÷300Í┴500╝ĎÁ─╦┘Â╚úČË╔Ë┌├┐╝Ď╔¤╩đ╣ź╦ż╚┌┘Yţ~Í╗ď┌2â|ď¬ÎˇËĎúČäôśI░ňĎ╗─ŕIPO─╝╝»┘YŻÎţÂÓĎ▓Í╗Ëđ1000â|ď¬íú°͸░ň╔¤âH╚ą─ŕÍđç°╔˝╚AĎ╗╝Ď╗ěÜwA╣╔ż═─╝╝»┘YŻ660â|ď¬íú ííííËđ═ű╠ßŇ˝╩đł÷╚╦ÜÔ ííííĂńîŹúČď┌ĚÍ╬÷╚╦╩┐┐┤üÝúČäôśI░ňÄžüÝÁ─Ňř├ŠđžĹ¬┐╔─▄▀h▒╚ěô├ŠË░ÝĹ┤ˇÁ├ÂÓíú│ř┴╦╦Řîó▀MĎ╗▓ŻěSŞ╗Íđç°┘Y▒ż╩đł÷Á─Ňűˇw┐˛╝▄Í«═ÔúČç°äŇď║░lŇ╣Đđż┐Íđđ─Ż╚┌Đđż┐╦¨Ş▒╦¨ÚL░═╩´╦╔╚Ňă░▒Ý╩żúČ╚š╣űÍÚ╚řŻăĚű║¤Śl╝■Á─áśIÂ╝ď┌äôśI░ň║═Íđđí░ň╔¤╩đúČÍÚ╚řŻă─▄«a╔˙1╚féÇâ|╚fŞ╗╬╠íú íííí┼c┤╦═ČĽrúČç°Â╝ÎC╚»ĚÍ╬÷ÄčĆł¤ŔŇJ×ÚúČîŽäôśI░ň╣ź╦żÁ─╣└ÍÁîó▓╗Ľ■żÍ¤ŮË┌╩đË»┬╩║═╩đâ˘┬╩úČ┐╔ĎďŻoËŔŞŘ┤ˇ┐ŇÚgíúϲ┤╦úČ▀@┐╔─▄Ľ■═╗ĂĂ͸░ň╩đł÷ÚLĂ┌đ╬│╔Á─Ë^─ţúČ͸░ň╔¤Á─ţÉ╦ĂáśIÂÓÂÓ╔┘╔┘Ľ■╩▄ÁŻË░ÝĹíú ííííĐ█¤┬úČA╣╔╩đł÷ŻŤ▀^ÚL▀_10éÇď┬Á─▀B└mŇ{ŇűÍ«║ˇäéäé│÷ČFÍ╣Á°ĂˇĚÇ█E¤ˇúČčoŇô╩ă╔¤╩đ╣ź╦ż╣└ÍÁ╦«ĂŻ▀Ç╩ă╩đł÷╚╦ÜÔÂ╝├Š┼RÍ°ă░╦¨╬┤ËđÁ─ë║┴ŽíúîŽ┤╦úČÍ▄╚ÍĚQúČď┌─┐ă░╩đŤr¤┬úČ╦ŘčoĎ╔╩ăŇűéÇ╩đł÷Á─Ď╗éÇ┼dŐ^ŘcúČĎ╗Áę▀@éÇ┼dŐ^Řc▒╗Ëđđž╝Ą░lúČŻŘĂ┌═Â┘YŇ▀Ż╗ĎÎĚŇç˙Á═├ďÁ─ăÚŤr┐╔─▄Ľ■Ëđ╦¨Ş─Ë^íú íííí3ď┬19╚ŇúČ╩▄╩đł÷é¸Đďîó░l▓╝äôśI░ňҸăˇĎÔĎŐŞňË░ÝĹúČäôśI░ňřłţ^╣╔╝Ő╝Ő┤ˇŁqúČâ╔╩đÂÓ▀_7Í╗äô═ÂŞ┼─ţ╣╔Łq═úíúí░▒ŐÂÓäôđ┬═Â┘Y╣ź╦żîó═Ę▀^äôśI░ňź@Á├żŮ┤ˇ╩ŇĎŠíúí▒┬ô║¤ÎC╚»¤Óđ┼úČäôśI░ňí░ÍĂďýí▒Á─ěöŞ╗îóď┌äô═Â╣ź╦ż╝░│ÍËđ▀@đę╣ź╦ż╣╔ÖÓÁ─╔¤╩đ╣ź╦żÍ«Úgé¸▀fúČĆ─°ÚgŻËÄžäËŇűéÇ╩đł÷╔¤Łqíú ííííîó┼c͸░ň┴╝đď╗ąäË ííííäôśI░ň─▄Ě˝┤┘▀MÄ═Í˙͸░ňÎ▀│÷ŕÄ÷▓╔đđŔË^▓ýúČ▓╗▀^úČÍ┴╔┘Ëđ¤Ó«ö▓┐ĚÍÁ─śIâ╚╚╦╩┐ŇJ×ÚúČŕPË┌äôśI░ňĽ■öDŇ╝͸░ňÁ─ô˙đ─╩ăÂÓËÓÁ─íú ííííí░͸░ň║═äôśI░ň▓ó▓╗┤Šď┌Í▒ŻËŞéáÄŕP¤Áíúí▒îŽ┤╦úČ┼dśIÎC╚»ĚÍ╬÷ÄčƳōľ|ŇJ×ÚúČäôśI░ň┼c͸░ň╔¤╩đś╦ť╩▓╗═ČúȤÓŬÁ─´LŰU╩ŇĎŠ║══Â┘YŇ▀ŻYśőĎ▓▓╗¤Ó═Číú▓óăĎúČäôśI░ňÚ_äô│§Ă┌╔¤╩đ╣ź╦żöÁ┴┐▓╗ÂÓúČđ┬ĂĚĚN╔¤╩đĎ▓ϬŻŤ▀^─ą║¤Ă┌úČϲ┤╦╦Ř▓╗Ľ■┤ˇ┴┐ĚÍ┴¸Í¸░ň┘YŻíú íííí╗ěţÖÜv╩ĚúČ1971─ŕ├└ç°╝{╦╣▀_┐╦ď┌╔¤╩đÁ─Îţ│§╩«éÇď┬úČĎ╗Í▒î┘Ë┌Ň╩ÄđđăÚúČ╚╗°ď┌┤╦ĽrÚgÂ╬â╚úČ├└ç°ś╦ĂŇ500ÍŞöÁůs╔¤Łq┴╦20úąÎˇËĎú╗Ëóç°äôśI░ňď┌1996─ŕ╔¤╩đ║ˇĎ▓Ď╗Í▒╠ÄË┌¤┬Á°═ĘÁ└úČÁźĂńŞ╗Ľr100ÍŞöÁůsÎ▀│÷┴╦¤ÓĚ┤Á─đđăÚíú┴Ý═ÔúȤѪ█Á╚Ăń╦űÁěů^ď┌äôśI░ň╔¤╩đ║ˇúČĎ▓ż¨╬┤îŽÍ¸░ň╩đł÷«a╔˙▀^┤ˇÁ─Ë░ÝĹíú ííííĚÍ╬÷ÖCśőŇJ×ÚúČĆ─║ú═Ô│╔╣ŽÁ─äôśI░ň╩đł÷┐╔ĎŐúČť╩┤_Á─╩đł÷ÂĘ╬╗úČÂÓď¬╗»Á─╔¤╩đ╣ź╦żŻYśőúČý`╗ţÁ─╔¤╩đÖCÍĂ╝░ç└Ş˝Á─═╦╩đÍĂÂ╚íó▒O╣▄ÖCÍĂ╩ă║ú═Ô░lŇ╣Ţ^×Ú│╔╣ŽÁ─äôśI░ň╩đł÷Á─╣▓═Č╠ěŘcíúϲ┤╦úČÍđç°äôśI░ňÁ─═Ă│÷îóËđ└űË┌═ĂäËA╣╔╩đł÷Á─░lŇ╣úČ│╔×Ú͸░ň╩đł÷Á─Ď╗éÇËđĎŠÁ─Đa│ńíú ííííÍđđí░ň╗˛╩▄ÁŻŤ_ô˘ íííí▒M╣▄îŽÍ¸░ňË░ÝĹ▓╗┤ˇúČÁźîŽË┌╠ÄË┌ÍđÚg╬╗Í├Á─Íđđí░ň°ĐďúČäôśI░ňÁ─═Ă│÷čoĎ╔îó╦ؤŢ╚Ű┴╦Ď╗éÇî└Ů╬Á─ż│Áěíú▀@ŘcŇř╩ăÍ▄╚ÍîŽäôśI░ň═Ă│÷Á─Îţ┤ˇô˙Ĺníúď┌╦ű┐┤üÝúČäôśI░ňÁ─═Ă│÷×Ú┘YŻ╠ß╣ę┴╦đ┬Á─═Â┘Ył÷╦¨úČ°ĂńÍđĎ╗đęéÇ╣╔ż▀éńÁ─▒ęŁqŁô┴ŽčoĎ╔îó╬ŘĎřË╬┘YÁ─ÎóĎÔíúŞŘÍěϬÁ─╩ăúČí░ČFď┌║▄ÂÓÍđđí░ňÁ─äô═ÂŞ┼─ţ╣╔úČ╣╔âr│┤Á├┤_▀┴╦íúí▒ íííí┼dśIÎC╚»ĆłĹŤľ|Ď▓▒Ý▀_┴╦═ČśËÁ─ô˙Ĺníúí░─┐ă░▓┐ĚÍäô═ÂŞ┼─ţ╣╔▒╗╩đł÷┤ˇĚ¨│┤θúČ╣╔ârĎĐŻŤ├ôŰx╗¨▒ż├ŠúČ═Â┘YŇ▀ô˝╣╔ĽrÝÜÎóĎÔ´LŰUíúí▒╦ű╠ßđĐĚQúČäôśI░ň┐╔─▄Ľ■╬ŘĎřĎ╗đęË╬┘YúČîžÍ┬│┤θţÉ╣╔Ă▒┤ˇĚ¨╗ěŇ{íú ííííśIâ╚ĂŇ▒ÚŇJ═ČÁ─Ë^Řc╩ăúČäôśI░ňť╩╚ŰÚTÖĹŢ^Á═úČîó┤┘▀MÂÓöÁ╠ÄË┌│╔ÚLĂ┌Á─ÍđđíáśI▀xô˝ď┌äôśI░ň╔¤╩đíúË╔Ë┌▀@ţÉéÇ╣╔▓╗╔┘ż▀Ëđ¤ÓŕPÁ─ţ}▓─Ş┼─ţ╗˛Ň▀żŮ┤ˇ│╔ÚLŁô┴ŽúČĂńÍđĎ╗đęď┌╬┤üÝ┐╔─▄ż▀éń▒Č░l╩ŻÁ─ď÷ÚLúČôÝËđŢ^┤ˇÁ─╔řÍÁ┐ŇÚgíú¤ÓîŽË┌─┐ă░╣└ÍÁ▀^Ş▀Á─Íđđí░ňđ┬╣╔úČîŽ═Â┘YŇ▀ËđŞŘ┤ˇ╬ŘĎř┴Žíú íííííˇ╦ű╔ŻÍ«╩» íííí║ú═ÔăÚŤr▓╗śĚË^ ííííĆ─║ú═ÔäôśI░ň╩đł÷Á─░lŇ╣áţŤrüÝ┐┤úČ├└ç°Á─╝{╦╣▀_┐╦╩đł÷íóËóç°Á─AIM╩đł÷║═Ýnç°Á─Kosdaq╩đł÷╩ă─┐ă░╩└Żš╔¤░lŇ╣Ţ^║├íóŻ╗ĎÎ┴┐Ţ^┤ˇíóż▀ËđÍě┤ˇË░ÝĹÁ─äôśI░ň╩đł÷úČÁź╩ă▀@đę╩đł÷ď┌Îţ│§╔¤╩đÁ─â╔─ŕĽrÚgâ╚úČ«öÂÓöÁÍŞöÁŁq̨▀_ÁŻ20%ΡËĎÁ─Ľr║˛úČÂ╝│÷ČF┴╦┤ˇĚ¨Â╚Á─╗ěŇ{íú└ř╚š├└ç°Á─╝{╦╣▀_┐╦ÍŞöÁúČď┌Łq̨│Č▀^25úą║ˇÁ─░Ű─ŕâ╚ĐŞ╦┘¤┬╗ČúČô˘ĂĂ┴╦ŇřěôĚÍŻšżÇíúď┌1973─ŕ12ď┬úČ╝{╦╣▀_┐╦ÍŞöÁď┘äôđ┬Á═íúčo¬ÜËđ┼╝úČÝnç°╝░Ëóç°Á─äôśI░ň╔¤╩đ║ˇúČĂńÍŞöÁÁ─Î▀äŢÄÎ║§┼c├└ç°Á─╝{╦╣▀_┐╦ÍŞöÁ═ŕ╚ź╬ă║¤íú íííí°┴ÝĎ╗đę░lŇ╣áţŤr▓╗ď§├┤║├Á─äôśI░ň╩đł÷úČ└ř╚š╚Ň▒ż║═Íđ簤Ѫ█Á─äôśI░ňúČĎ╗ŻŤ╔¤╩đúČĂńÍŞöÁ▒Ń▓╗öÓÎ▀¤┬Ă┬┬ĚíúË╚Ăń╩ă╚Ň▒żÁ─Jasdaq╩đł÷úČď┌╔¤╩đ║ˇ░Ű─ŕÂÓúČÍŞöÁÎţ┤ˇÁ°Ě¨ŻËŻŘ150úąíú╦¨ĎďúČĆ─´LŰU║═╩ŇĎŠÁ─ŻăÂ╚żC║¤üÝ┐┤úČäôśI░ň╩đł÷Á─ă░Ă┌Î▀äŢ│ńŁMÎâöÁíú íííí═Â┘Y▓▀┬ď íííí╚ř┤ˇś╦ť╩żź▀xäô═ÂŞ┼─ţ╣╔ íííí íííí ííííŻ˝─ŕĎďüÝäô═ÂŞ┼─ţ╣╔řłţ^╣╔ĚŢ┤ˇĚ¨╔¤Łq ííííďšłˇĎŐ┴ĽËŤŇ▀┴ÍĂŠ ííííäôśI░ňŁuđđŁuŻŘúČäôśI░ňÁ─═Ă│÷úČčoĎ╔Ľ■Ë░ÝĹA╣╔╩đł÷úČ▓ó«a╔˙¤ÓŬÁ─═Â┘YÖCĽ■íú─ă├┤úČ──đę╣ź╦żż▀Ëđäô═ÂŞ┼─ţúČ──đę╣ź╦żîóĽ■ϲäôśI░ňÁ─═Ă│÷°í░ŁO╬╠Á├└űí▒ú┐ ííííŞ▀´LŰUŞ▀╩ŇĎŠ ííííÍđđ┼ŻĘ═ÂÎC╚»Đđż┐▓┐Á─ŕÉ║ČÍąŇJ×ÚúČäôśI░ň═Ă│÷Ëđ└űË┌͸░ňÁ─äô═ÂŞ┼─ţ╣╔íúϲ×Úż▀Ëđäô═ÂŞ┼─ţÁ─╣ź╦żúČĽ■ϲ×Ú│ÍËđ─│đęäôśI░ň╣ź╦żÁ─╣╔Ă▒°ź@Á├╩ŇĎŠíú┴Ý═ÔúČäôśI░ňÁ─═Ă│÷▀ÇĽ■╩╣╗ţ▄S┘YŻ┴¸¤˛äôśI░ňúČϲ×ÚäôśI░ňż▀Ëđđí╩đÍÁíóŞ▀ôQ╩Í┬╩Á─╠ěҸíú╚Ň▒żäôśI░ň═Ă│÷Ľrď┬ôQ╩Í┬╩Ş▀▀_25%úČ╩ă͸░ňÁ─5▒ÂÍ«ÂÓíúäôśI░ň╣ź╦żîŽË┌Ş▀´LŰUĂź║├Ň▀║═╦Ż─╝┘YŻúČŞŘż▀╬ŘĎř┴Žíú ííííđŔϬ╠ßđĐ═Â┘YŇ▀Á─╩ăúČäôśI░ň▓╗┐╔▒▄├ÔÁěĽ■ÄžüÝÜĄ┘Yď┤┘HÍÁíúϲ×ÚäôśI░ňÁ─╔¤╩đś╦ť╩Á═Ë┌͸░ň╝░Íđđí░ňúČÍđđíáśI═Ę▀^IPOÍ▒ŻË╚┌┘YŞŘ╝Ë▒ŃŻŢúČST╣╔íó┐â▓ţ└Č╗°╣╔Á─ÜĄ┘Yď┤ârÍÁ┤ˇ┤ˇ¤¸╚§úČ═╦╩đ´LŰUď÷╝ËúČ═Â┘YŇ▀Ŭďô▒M┴┐╗ě▒▄íú íííí͸śIď÷ÚLĎÓŕPŠI íííí ííííď┌▀xô˝äô═ÂŞ┼─ţ╣╔ĽrúČŕÉ║ČÍąŻĘÎh░┤ŇŇí░äô═ÂîŹ┴ŽĆŐíóäô═Â║Č┴┐Ş▀íó͸śIď÷ÚL┐ýí▒Á─ś╦ť╩íú ííííď┌äô═ÂîŹ┴Ž╔¤úČ┐╔Ďď▀xô˝äôśI═Â┘Y╣ź╦żŻŤ˛×ěSŞ╗íóÜv╩Ě═Â┘YśI┐â║├íóâŽéńÝŚ─┐ÂÓÁ─úČ▀@śËúČĂń═Â┘Yś╦Á─ď┌äôśI░ň╔¤╩đÁ─┐╔─▄đďż═┤ˇíú ííííäô═Â║Č┴┐úČϬ┐┤├┐ăž╣╔╦¨║Čäô═ÂŻţ~/╣╔âríú├┐ăž╣╔╦¨║Čäô═ÂŻţ~úČ▒Ý╩ż├┐╣╔╦¨░Ř║ČÁ─═Â┘YË┌äô═Â╣ź╦żÁ─┘Y▒żúČ°├┐ăž╣╔╦¨║Čäô═ÂŻţ~/╣╔ârﯪ▀úČät▒Ý╩ż├┐ć╬╬╗┘YŻ─▄┘IÁŻŞŘÂÓÁ─äô═Â┘Y▒żúČ═Â┘YârÍÁĎ▓ż═ďŻ┤ˇíú íííí╣ź╦żÍ¸śIúČŞ¨ô■ĚÍ╬÷ÄčÁ─ţAĂ┌úČ2007─ŕÍ┴2009─ŕÁ──࿨Ć═║¤ď÷ÚL┬╩ď┌20%Ďď╔¤íú╝┤╩╣äô═Â╩ŇĎŠ│÷ČF┤ˇĚ¨▓ĘäËúČ͸śIď÷ÚLĎ▓×Ú═Â┘Y╠ß╣ę┴╦░▓╚ź▀ůŻšíú íííííˇ╩đł÷ż˛Ż ííííäôśI░ň╠N▓ě╚ř┤ˇÖCĽ■ íííí┼dśIÎC╚»Đđż┐ćTƳōľ|ŇJ×ÚúČŰSÍ°äôśI░ňÁ─┼RŻŘúČËđ╚ř┤ˇ═Â┘YÖCĽ■ĎĐŻŤ´@ČFíú íííí═Â┘YÖCĽ■Ď╗ú║«aśIŕP┬ô íííí═Â┘YŇ▀┐╔Ď直ô■║ú═ÔŻŤ˛×úČĆ─äôśI░ň╣Ž─▄ÂĘ╬╗üÝîĄŇĎ═Â┘YĚŻ¤˛íúĆ─đŔăˇ╔¤┐┤úČÍđç°äôśI░ňîó┴óÎŃË┌ÄžäËäôśI═Â┘YÁ─░lŇ╣íóŻÔŤQ┐Ă╝╝đ═ÍđđíáśI╚┌┘YŰyćľţ}íó═ĂäË«aśI╔ř╝ëíó╠ߪ▀Íđç°ĂˇśIÎď͸äôđ┬─▄┴Žíú ííííĆ─╣ęŻo╔¤┐┤úČÁěĚŻâŽéńÝŚ─┐║═äôśI═Â┘Y╩đł÷Á─đđśIĚÍ▓╝úČĎ╗ÂĘ│╠Â╚╔¤Ě┤Ë│┴╦┐╔╔¤╩đ┘Yď┤Á─ĚÍ▓╝íúƳōľ|ŇJ×ÚÍđç°äôśI░ň╣ź╦żÎţËđ┐╔─▄╝»Íđď┌ŰŐđ┼íóżWŻjíóITíó╣Ł─▄şh▒úíó┤ˇŮrśIíóßt╦ÄíóÖCđÁíúϲ┤╦úČ═Â┘YŇ▀┐╔▀m«öŕPÎó¤ÓŕP«aśIíú íííí═Â┘YÖCĽ■Â■ú║╣╔ÖÓŕP┬ô íííí─│đęż▀ËđäôśIŞ┼─ţÁ─╣ź╦żúČ═Ę▀^¤╚Ă┌Á─´LŰU═Â┘YúČÍ▒ŻË╗˛ÚgŻË│ÍËđ┴╦─ăđę┐╔─▄ď┌äôśI░ň╔¤╩đÁ─╣ź╦ż╣╔ÖÓíú▀@ţÉ╣ź╦ż┐╔Ďď═Ę▀^ÎË╣ź╦żĚÍ▓╔¤╩đúČ╗˛Ň▀═Ę▀^ůó╣╔äô═Â╣ź╦żź@Á├═Â┘Y╩ŇĎŠíúÂ╠żÇ┐┤úČäô═ÂŞ┼─ţ╣╔Ľ■ź@Á├╣╔ÖÓ═Â┘Y╩ŇĎŠíú íííí═Â┘YÖCĽ■╚řú║╚»╔╠Ş┼─ţ ííííô■╔ţ█┌╩đäôśI═Â┘Y═ČśI╣źĽ■═Ş┬ÂúČ─┐ă░ť╩éńÁăŕĹäôśI░ňÁ─âŽéńáśIĎĐ▀_1000ËÓ╝ĎíúäôśI░ň═Ă│÷║ˇúČ═ÂđđśIäŇĽ■Á├ÁŻżŮ┤ˇÁ─░lŇ╣úČ▀@Ď╗śIäŇŇ╝ô■╚»╔╠┐é╩Ň╚ŰÁ─▒╚Íěîó┤ˇ┤ˇď÷╝Ëíú═ČĽrúČäôśI░ň▀ÇĽ■▀MĎ╗▓Ż┤┘▀M╚»╔╠Í▒═ÂśIäŇíú đ┬└╦┬Ľ├¸ú║▒ż░Š╬─Ň┬â╚╚Ţ╝âî┘θŇ▀éÇ╚╦Ë^ŘcúČâH╣ę═Â┘YŇ▀ůó┐╝úČ▓ó▓╗śő│╔═Â┘YŻĘÎhíú═Â┘YŇ▀ô■┤╦▓┘θúČ´LŰUÎďô˙íú

íż đ┬└╦ěöŻŤ░╔ í┐

▓╗Íž│ÍFlash

|

|||||||||||||||