╣®ąĶ╩ŻėÓį÷╝ė ė═ār╔ŽØqäė─▄╗“īó╦źĮ▀ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ09į┬30╚š 14:52 ūC╚»ī¦┐» | |||||||||

|

ĪĪĪĪ┼╦Ž“¢| (ŪÕ╚A┤¾īWĮøØ·╣▄└ĒīWį║Ī¬Ī¬╚AŽ─ūC╚»▓®╩┐║¾╣żū„šŠ) ĪĪĪĪ╠ß꬯║ ĪĪĪĪĮ±─Ļ1į┬ų┴8į┬Ż¼į┌ć°ļH╩ął÷╩»ė═ārĖ±ęį├┐į┬30-60%Ą─╦┘Č╚╝▒╦┘ĖZ╔²Ą─▀^│╠ųąŻ¼╚½Ū“╩»ė═ąĶŪ¾ģs│╩¼Fį÷Ę∙ųį┬Ž┬╗¼Ą─æBä▌Ż¼▓╗ļy┐┤│÷Į±─ĻęįüĒ╩»ė═ārĖ±Ą─│ų└m╔ŽØq╩ŪŪ░Ų┌╩»ė═ąĶŪ¾

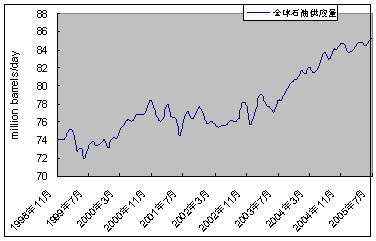

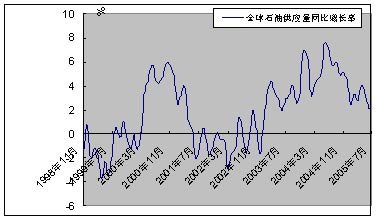

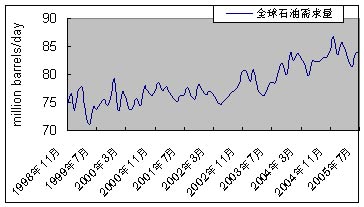

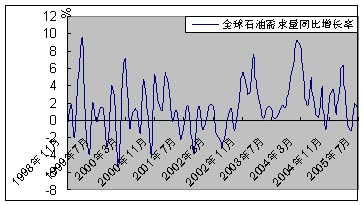

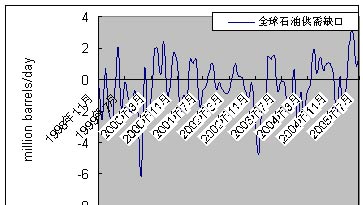

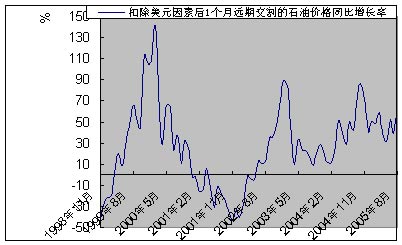

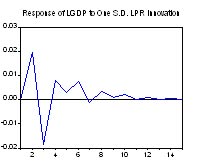

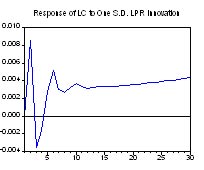

ĪĪĪĪ═©▀^ęųųŲ╩»ė═Ž¹┘MąĶŪ¾üĒ┤┘╩╣╩»ė═ārĖ±Ą─╗žÜwŻ¼īóĢ■ī¦ų┬╚½Ū“ĮøØ·į÷ķLĄ─£p╦┘ĪŻć°ļH╩»ė═ārĖ±Ą─╔ŽØqī”ųąć°Ą─═Č┘Yėąų▒ĮėęųųŲū„ė├Ż¼ī”ć°├±╩š╚ļ║═Ž¹┘MĄ─ęųųŲū„ė├īóį┌Į±─ĻŽ┬░ļ─ĻĄĮ├„─Ļ╔Ž░ļ─Ļ▒Ē¼F│÷üĒĪŻ╩»ė═ārĖ±Ą─ūāäėī”Ž¹┘MĄ─ø_ō¶╩ŪķLŲ┌Ą─Ż¼ī”ć°├±╩š╚ļ╩ŪųąŲ┌Ą─Ż¼Č°ī”═Č┘YĄ─ø_ō¶ģs╩ŪČ╠Ų┌Ą─ĪŻ ĪĪĪĪĮøØ·īW╝ęį┌╠Įėæ╔ŽéĆ╩└╝o70─Ļ┤·╬„ĘĮć°╝ęĮøØ·£■├øĄ─įŁę“ĢrŻ¼Ė³ČÓ░čŲõÜwę“ė┌╩»ė═ārĖ±Ą─▓╗öÓ╔ŽØqŻ¼šJ×ķ╩ŪĖ▀Ų¾Ą─╩»ė═ārĖ±ī¦ų┬┴╦═©žø┼“├øĪó«a│÷Ž┬ĮĄ║═ĮøØ·į÷ķL£p╦┘ĪŻ¼Fį┌╩»ė═ārĖ±ėųį┌▓╗öÓĖ▀ØqŻ¼2005─Ļ8į┬28╚š╝~╝s╔╠ŲĘĮ╗ęū╦∙10į┬Ę▌Į╗ĖŅ▌p┘|╩»ė═Ų┌žøārĖ±üåų▐Į╗ęūĢrČ╬┤¾Ę∙’j╔²4.67├└į¬Ż¼ų▒ø_├┐═░70.80├└į¬Ż¼▀@╩Ū1983─Ļ╝~╝s╔╠ŲĘĮ╗ęū╦∙═Ų│÷╩»ė═Ų┌žøŲĘĘNęįüĒĄ─ūŅĖ▀ārĖ±Ż¼«ö╠ņ7.1%Ą─ØqĘ∙ę▓╩Ū29éĆį┬ęįüĒūŅ┤¾ØqĘ∙ĪŻĮžų┴▒▒Š®Ģrķg9į┬7╚šŻ¼ė═ārĄ─ūŅą┬ł¾ār×ķ├┐═░65.96├└į¬ĪŻ▀@ĘN▓╗öÓ╔ŽØqĄ─ė═ār┤┘╩╣╬ęéā╦╝┐╝Ż║▀@ĘNĖ▀Ų¾Ą─╩»ė═ārĖ±▀Ć─▄ŠS│ųČÓŠ├Ż┐▀Ćėąø]ėą▀Mę╗▓Į╔ŽØqĄ─äė┴”Ż┐═¼Ģr▀@ĘNĖ▀Ų¾Ą─╩»ė═ārĖ±ī”ųąć°ĮøØ·Ą─ė░ĒæėąČÓ┤¾Ż┐ ĪĪĪĪę╗ĪóÅ─ė░Ēæ╩»ė═ārĖ±Ą─╚²┤¾ę“╦žŻ¼┐┤╬┤üĒ╩»ė═ārĖ±ū▀ä▌ ĪĪĪĪ1Īóė░Ēæė═ār╔ŽØqĄ─║╦ą─ę“╦ž ĪĪĪĪ▒Š▌å╩»ė═ārĖ±Ą─╔ŽØq╩ŪÅ─1998─Ļ11į┬Ąūķ_╩╝Ą─Ż¼«öį┬į┬Ąū╝~╝s╔╠ŲĘĮ╗ęū╦∙1į┬▀hŲ┌Į╗ĖŅĄ─╩»ė═ārĖ±╩Ū11.22├└į¬/═░Ż¼▀_ĄĮ70─Ļ┤·ęįüĒį┬╩š▒PārĄ─Üv╩ĘūŅĄ═╦«ŲĮĪŻ╩»ė═ārĖ±ūį1998─ĻęįüĒĄ─ū▀ä▌Ż¼ų┴2005─Ļ8į┬Ąū╩»ė═ārĖ±×ķ68.94├└į¬/═░Ż¼į÷ķL┴╦Į³5.14▒ČĪŻŲõķgį÷ķLūŅ┐ņĄ─ā╔éĆĢrČ╬Ż║ę╗╩Ū1999─Ļ3į┬ų┴2000─Ļ11į┬Ż¼Ųõķg╩»ė═ārĖ±į÷ķL┴╦1.02▒ČŻ╗Č■╩Ū2003─Ļ9į┬ų┴2005─Ļ8į┬Ż¼Ųõķg╩»ė═ārĖ±į÷ķL┴╦1.35▒ČĪŻ╩»ė═ārĖ±į┌╚ń┤╦Č╠Ą─Ģrķgā╚į÷ķL╚ń┤╦ų«čĖ╦┘Ż¼ŲõįŁę“ĄĮĄū×ķ║╬Ż┐╬ęéāę╗░ŃšJ×ķŲõįŁę“ų„ę¬ėą╚²éĆĘĮ├µŻ║╣®ąĶ╩¦║ŌĪó├└į¬┘HųĄ║═╩ął÷═ČÖCĪŻ ĪĪĪĪ1)╣®ąĶ╩¦║Ō£■║¾Ę┤ė│Ż¼ī¦ų┬ė═ār╔ŽØq ĪĪĪĪ├┐┤╬╩»ė═ārĖ±Ą─Ė▀ØqČ╝ļx▓╗ķ_æĀÄĄ─ī¦╗╦„Ż¼1973─ĻĄ─ęį╔½┴ą┼c░ó└Ł▓«æĀÄĪó1978─ĻĄ─ę┴└╩Ė’├³Ż¼1980─ĻĄ─ā╔ę┴æĀÄĪó1990─ĻĄ─║Ż×│æĀÄŠ∙ī¦ų┬┴╦╩»ė═ārĖ±Ą─’wØqĪŻ2003─Ļ├└ć°╚ļŪųę┴└Ł┐╦Ż¼į┘┤╬³c╚╝┴╦2003─ĻęįüĒ╩»ė═ārĖ±╔ŽØqĄ─ī¦╗╦„ĪŻ ĪĪĪĪ─┐Ū░╚½╩└Įń╣®Įo╦«ŲĮ×ķ├┐╠ņ 85.4 ░┘╚f═░/╠ņŻ¼Č°1998─Ļ11į┬╚½Ū“Ą─╩»ė═ŲĮŠ∙╚š╣®æ¬┴┐×ķ74.1░┘╚f═░/╠ņĪŻŲõķg╣®Įoį÷ķL15.2%ĪŻė^▓ņ1998─Ļ11į┬ęįüĒā╔┤╬╩»ė═ārĖ±į÷ķLĘ∙Č╚ūŅ┤¾Ą─ļAČ╬Ż¼┐╔ęį┐┤│÷ā╔┤╬╩»ė═ārĖ±═¼▒╚į÷ķLūŅ┐ņĄ─▀^│╠ųąŻ¼╩»ė═╣®ĮoĄ─═¼▒╚į÷ķL╦┘Č╚▓óø]ėą═¼▓ĮĄ─öU┤¾Ż¼Č°Į±─ĻęįüĒĄ─╩»ė═╣®ĮoŽÓī”ė┌2004─ĻŻ¼═¼▒╚į÷ķL│÷¼F┴╦ę╗Č©│╠Č╚Ą─Ž┬╗¼Ż¼ļm╚╗╚į▒Ż│ųę╗ĘNš²Ž“Ą─į÷ķLĪŻ2005─Ļ1į┬ų┴2005─Ļ8į┬╚½Ū“╣®ĮoĄ─═¼▒╚į÷ķL╦┘Č╚Ęųäe×ķŻ║ 2.45%Ż¼3.32%Ż¼2.80%Ż¼4.04%Ż¼3.43%Ż¼2.17%Ż¼1.91%ĪŻŁh▒╚į÷ķL╦┘Č╚×ķŻ║-0.95%Ż¼0.36%Ż¼0.48%Ż¼0.47%Ż¼-0.35%Ż¼0.24%Ż¼0.83%ĪŻČ°į┌╚ń┤╦Ė▀ārĖ±Ą─Śl╝■Ž┬Ż¼▓óø]ėą┤┘╩╣╚½Ū“«a─▄Ą─ėąą¦į÷ķLŻ¼ŲõįŁę“Ż║ę╗ĘĮ├µ╩Ūį┌─┐Ū░Ą─«a─▄Śl╝■Ž┬Ż¼╚½Ū“ę¬▀Mę╗▓Į╠ß╔²«a─▄Ą─╝╝ągŚl╝■▓╗Š▀éõŻ╗Ųõ┤╬Ż¼╩Ū╚½Ū“─│ą®«aė═ģ^Ą─š■ų╬▓╗ĘĆČ©║═ūį╚╗×─║”ūĶĄK┴╦╚½Ū“«a─▄Ą─▀Mę╗▓Į╠ßĖ▀ĪŻÅ─╬┤üĒČ╠Ų┌┌ģä▌üĒ┐┤Ż¼ė╔ė┌▀Mę╗▓Į╠ß╔²╩»ė═«a─▄Ą─╝╝ągŚl╝■║═Ąžģ^š■ų╬Ą─▓╗ĘĆČ©(╚ńę┴└╩║╦å¢Ņ}║═ę┴└Ł┐╦æ║¾ųžĮ©å¢Ņ}Ą╚)į┌Č╠Ų┌ā╚Š∙║▄ļyĖ─ūāĪŻ ĪĪĪĪłD1 ╚½Ū“╩»ė═╣®æ¬┴┐Ą─┌ģä▌łD ĪĪĪĪ┘Y┴ŽüĒį┤Ż║BloombergöĄō■ÄņŻ¼╚AŽ─ūC╚»čąŠ┐╦∙ ĪĪĪĪłD2 ╚½Ū“╩»ė═╣®æ¬┴┐Ą─═¼▒╚į÷ķL┬╩ ĪĪĪĪ┘Y┴ŽüĒį┤Ż║BloombergöĄō■ÄņŻ¼╚AŽ─ūC╚»čąŠ┐╦∙ ĪĪĪĪÅ─ąĶŪ¾ĘĮ├µüĒ┐┤Ż¼─┐Ū░╚½╩└ĮńąĶŪ¾╦«ŲĮ×ķ├┐╠ņ 83.9 ░┘╚f═░Ż¼1998─Ļ11į┬╚½Ū“Ą─╩»ė═ŲĮŠ∙╚šąĶŪ¾┴┐×ķ74.5░┘╚f═░/╠ņŻ¼ŲõķgąĶŪ¾į÷ķL12.6%ĪŻ1998─Ļ11į┬ęįüĒā╔┤╬╩»ė═ārĖ±═¼▒╚į÷ķLūŅ┐ņĄ─▀^│╠ųąŻ¼╩»ė═ąĶŪ¾Ą─═¼▒╚į÷ķL╦┘Č╚▓óø]ėą═¼▓ĮĄ─öU┤¾Ż¼ŽÓĘ┤Į³Ų┌ĢrķgČ╬Ą─╩»ė═ąĶŪ¾Ą─═¼▒╚į÷ķLģs│÷¼F┴╦Ž┬╗¼ĪŻ2005─Ļ1į┬ų┴2005─Ļ8į┬╚½Ū“ąĶŪ¾Ą─═¼▒╚į÷ķL╦┘Č╚Ęųäe×ķŻ║0.72%Ż¼4.64%Ż¼6.27%Ż¼0Ż¼©C1.21%Ż¼1.82%Ż¼0.96%ĪŻŁh▒╚į÷ķL╦┘Č╚×ķŻ║-3.69%Ż¼2.63%Ż¼-1.05%Ż¼-2.71%Ż¼-1.33%Ż¼2.95%Ż¼0.12%ĪŻČ°═¼Ų┌ārĖ±Ą─═¼▒╚į÷ķL╦┘Č╚Ęųäe×ķŻ║45.84%Ż¼43.11%Ż¼54.92%Ż¼33.01%Ż¼30.31%Ż¼52.50%Ż¼38.29%Ż¼63.68%ĪŻÅ─ųą▓╗ļy┐┤│÷Į±─ĻęįüĒ╩»ė═ārĖ±Ą─│ų└m╔ŽØq▓ó▓╗╩Ū¼Fį┌Ą─ąĶŪ¾└Łäė┤┘╩╣Ą─Ż¼Č°╩ŪŪ░Ų┌╩»ė═ąĶŪ¾Ą─čĖ╦┘į÷ķLę²ŲĄ─£■║¾ą¦æ¬ĪŻ ĪĪĪĪłD3 ╚½Ū“╩»ė═ąĶŪ¾┴┐Ą─┌ģä▌łD ĪĪĪĪ┘Y┴ŽüĒį┤Ż║BloombergöĄō■ÄņŻ¼╚AŽ─ūC╚»čąŠ┐╦∙ ĪĪĪĪłD4 ╚½Ū“╩»ė═ąĶŪ¾┴┐Ą─═¼▒╚į÷ķL┬╩ ĪĪĪĪ┘Y┴ŽüĒį┤Ż║BloombergöĄō■ÄņŻ¼╚AŽ─ūC╚»čąŠ┐╦∙ ĪĪĪĪ╣®Ū¾Ą─╩¦║Ō═©│Ż╩Ū╔╠ŲĘārĖ±│÷¼Fūā╗»Ą─Ė∙▒ŠįŁę“Ż¼Ą½╬ęéā═©▀^ī”Į±─ĻęįüĒĄ─╣®ąĶĘų╬÷▓óø]ėąĄ├│÷═¼śėĄ─ĮYšōĪŻłD5’@╩Š┴╦╣®Įo┼cąĶŪ¾╚▒┐┌Ą─ūā╗»ŪķørŻ¼įō╩ŻėÓ(╗“╚▒┐┌)▒Ē╩ŠĄ─╩Ū╣®Įo£p╚źąĶŪ¾Ą─╚▒┐┌ĪŻÅ─łD5▓╗ļy░l¼FĮ±─ĻęįüĒ╩»ė═ārĖ±Ą─╔ŽØq┼c╣®ąĶ╚▒┐┌ų«ķg▓ó▓╗┤µį┌š²ŽÓĻPĻPŽĄŻ¼Į±─ĻęįüĒ┤µį┌├„’@Ą─╣®Įo╩ŻėÓŻ¼1į┬Ę▌ų┴7į┬Ę▌Ą─╣®Įo╩ŻėÓ(╗“╚▒┐┌)Ęųäe×ķ0.2░┘╚f═░/╠ņĪó-1.7░┘╚f═░/╠ņĪó-0.4░┘╚f═░/╠ņĪó2.3░┘╚f═░/╠ņĪó3.1░┘╚f═░/╠ņĪó0.9░┘╚f═░/╠ņĪó1.5░┘╚f═░/╠ņŻ¼Ą½ārĖ±ģsę╗ų▒┼╩╔²ĪŻĮ±─Ļ│÷¼F▀@ĘNŪķør╩Ū╩Ūʱę“×ķę╗ų▒ęįüĒ╣®ąĶ╩ŻėÓ(╗“╚▒┐┌)┼c╩»ė═ārĖ±ų«ķgŠ═▓╗┤µį┌ŽÓĻPąį╗“š▀ŽÓĻPąį▒Š╔ĒŠ═▓╗ÅŖ? ĪĪĪĪłD5 ╚½Ū“╩»ė═╣®Įo┼cąĶŪ¾Ą─╩ŻėÓ(╗“╚▒┐┌) ĪĪĪĪ┘Y┴ŽüĒį┤Ż║BloombergöĄō■ÄņŻ¼╚AŽ─ūC╚»čąŠ┐╦∙ ĪĪĪĪÅ─ęįŪ░Ą─öĄō■Ęų╬÷╬ęéāĄ├│÷╩»ė═╣®ąĶ╩ŻėÓ┼c╩»ė═ārĖ±═¼▒╚į÷ķL┬╩ų«ķg┤µį┌ę╗ĘNķLŲ┌ĘĆČ©Ą─ŽÓ╗źĻPŽĄŻ¼─Ū×ķ║╬Į±─ĻęįüĒ╣®ąĶ╩ŻėÓĄ─öU┤¾Ż¼╩»ė═ārĖ±Ę┤Č°│÷¼F▓╗öÓį÷ķLŻ┐▀@ĘNé„ī¦Ą─ÖCųŲ╩Ūʱ│÷¼F┴╦ūā╗»Ż┐×ķ▀Mę╗▓Į╠Įėæ╦³éāų«ķgĄ─é„ī¦ą¦æ¬Ż¼╬ęéā▓╔ė├├}ø_Ēææ¬║»öĄī”Ųõ▀MąąĘų╬÷ĪŻÅ─łD2║═łD3Ą─├}ø_Ēææ¬Ęų╬÷ĮY╣¹┐╔ęį┐┤│÷Ż¼╩»ė═ārĖ±═¼▒╚į÷ķL┬╩ī”╣®ąĶ╩ŻėÓį┌Č╠Ų┌ā╚Š▀ėą║▄ÅŖĄ─ø_ō¶┴”Ż¼į┌£■║¾Ų┌Ą─2éĆį┬▀_ĄĮūŅ┤¾ųĄŻ¼ų«║¾ė░Ēæ┴”ų▓Į┐sąĪŻ¼į┌ų«║¾Ą┌7éĆį┬Äū║§┌ģĮ³ė┌┴ŃĪŻĄ½╣®ąĶ╩ŻėÓī”╩»ė═ārĖ±═¼▒╚į÷ķL┬╩Ą─ė░Ēæ┴”╩Ūę╗ĘNķLŲ┌Ą─ø_ō¶Ż¼į┌£■║¾Ų┌Ą─Ą┌2éĆį┬Ż¼╣®Įo╩ŻėÓĄ─į÷╝ėŽÓĘ┤Ģ■┤┘▀MārĖ±═¼▒╚į÷ķLŻ¼į┌£■║¾Ą┌5éĆį┬ī”ārĖ±═¼▒╚į÷ķL┬╩Ą─ø_ō¶▀_ĄĮūŅ┤¾Ż¼ų«║¾ų▓Į┐sąĪŻ¼į┌£■║¾30éĆį┬ų«║¾ų▓Į┌ģĮ³ė┌┴ŃĪŻ ĪĪĪĪ▀@ĘN£■║¾Ų┌Ą─┤µį┌×ķ╬ęéāšęĄĮ┴╦▒Š▌å╩»ė═▓╗öÓ╔ŽØqĄ─ę╗éĆųžę¬ę└ō■ĪŻį┌2002─Ļ8ų┴2004─Ļ4į┬ų«ķgį°Įø│÷¼F▀^ć└ųžĄ─╩»ė═╣®ąĶ╚▒┐┌Ż¼ų«║¾2004─Ļ12į┬ų┴2005─Ļ3 į┬ėų│÷¼F┴╦╩»ė═╣®ąĶ╚▒┐┌Ż¼ė╔ė┌ø_ō¶£■║¾Ą─ė░ĒæŻ¼Ū░Ų┌Ą─╣®ąĶ╚▒┐┌ī¦ų┬┴╦¼Fį┌Ą─╩»ė═ārĖ±═¼▒╚į÷ķL╦┘Č╚Ą─╝ė┐ņĪŻ═¼ĢrŻ¼╩»ė═ārĖ±═¼▒╚į÷ķL┬╩Ą─╠ßĖ▀īó┤┘╩╣╣®ąĶ╩ŻėÓöU┤¾Ż¼▓óŪę▀@ĘNø_ō¶į┌Č╠Ų┌ā╚Š═Ģ■░l╔·ą¦ė├ĪŻĄ½▀@ĘNø_ō¶Ą─ū„ė├▓óø]ėąėąą¦Ą─╠ßĖ▀╩»ė═Ą─╣®ĮoŻ¼Č°╩Ūėąą¦Ą─ęųųŲ┴╦╩»ė═Ą─ąĶŪ¾ĪŻ▀@ĘNąĶŪ¾Ą─ęųųŲīó£p╔┘╚½Ū“Ą─«a─▄Ż¼ĮĄĄ═╚½Ū“Ą─ĮøØ·į÷ķL╦┘Č╚ĪŻŠ═Č╠Ų┌Č°čįŻ¼ė╔ė┌╩»ė═ārĖ±Ą─╔Ž╔²Ż¼īóėąą¦Ą─ęųųŲ╩»ė═ąĶŪ¾Ż¼ī¦ų┬╩»ė═╣®ąĶ╩ŻėÓĄ─▀Mę╗▓ĮöU┤¾Ż¼╩»ė═╣®ąĶ╩ŻėÓĄ─öU┤¾īóī¦ų┬╬┤üĒ╩»ė═ārĖ±Ą─Ž┬╗¼ĪŻ═¼Ģrė╔ė┌▒Š▌å╩»ė═ārĖ±Ą─╔ŽØqī¦ų┬Ą─╩»ė═╣®ąĶ╩ŻėÓĄ─öU┤¾▓╗╩Ūė╔ė┌╩»ė═╣®ĮoĄ─═¼▓Įį÷ķL▌^┐ņŻ¼Č°āHāH╩Ū═©▀^┐éąĶŪ¾Ą─ėąą¦ęųųŲŻ¼▀@śėĢ■čėŠÅ╣®ąĶ╩ŻėÓöU┤¾Ą─│╠Č╚║═ĢrķgŻ¼ę▓╝┤Ģ■öU┤¾╩»ė═ārĖ±╔ŽØqĄ─│ų└mĢrķgĪŻūį2005─Ļ4į┬ęįüĒ╚½Ū“╩»ė═╣®ąĶ╩ŻėÓį÷ķL┌ģä▌▌^×ķ├„’@Ż¼▀@Š═øQČ©┴╦╩»ė═ārĖ±╔ŽØqĄ─äė─▄ęčĮø╦źĮ▀Ż¼īóų▓Įū▀╚ļŽ┬╗¼Ą─═©Ą└ĪŻ ĪĪĪĪ2)├└į¬┘HųĄ═Ų▓©ų·×æŻ¼Ą½ĘŪė═ār╔ŽØqų„ę“ ĪĪĪĪė╔ė┌╩»ė═Į╗ęūų„ę¬╩Ūęį├└į¬ų¦ĖČŻ¼╝┘╚¶╩»ė═ārĖ±╔ŽØqĄ─Ę∙Č╚┼c├└į¬┘HųĄĄ─Ę∙Č╚═Ļ╚½ŽÓ═¼Ż¼─Ū├┤╩»ė═Ą─ārĖ±ī”╩└ĮńŲõ╦³ĘŪČóūĪ├└į¬ģR┬╩Ą─ć°╝ęüĒšf╚į╚╗╩ŪŠS│ųį┌įŁėąĄ─╦«ŲĮĪŻÅ─į┬Č╚öĄō■üĒ┐┤Ż¼ūį2002─Ļį¬į┬├└į¬ģR┬╩ųĖöĄ▀_ĄĮ120.21ęįüĒŻ¼├└į¬ģR┬╩Š═ę╗ų▒┘HųĄŻ¼ĄĮ2004─Ļ12į┬ĄūĄĮ├└į¬ģR┬╩ųĖöĄāH×ķ80.85Ż¼┘HųĄĘ∙Č╚▀_32.7%Ż¼Č°┤╦Ų┌ķg╩»ė═ārĖ±Å─19.48├└į¬/═░į÷ķLĄĮ┴╦43.45├└į¬/═░Ż¼Ų┌ķgį÷ķLĘ∙Č╚×ķ1.23▒ČŻ¼┐█│²├└į¬┘HųĄĄ─ė░ĒæŻ¼Ų┌ķg╩»ė═ārĖ±į÷ķL┴╦90.26%ĪŻ▒M╣▄ĄĮ2005─Ļ8į┬├└į¬ģR┬╩ųĖöĄ│÷¼F╗ž╔²Ż¼▀_ĄĮ87.58ĪŻĄ½ęį2002─Ļį¬į┬×ķ╗∙Ų┌├└į¬ģR┬╩ųĖöĄ┘HųĄĘ∙Č╚×ķ27.14%Ż¼Ų┌ķg╩»ė═ārĖ±į÷ķLĘ∙Č╚×ķ2.54▒ČŻ¼╩»ė═ārĖ±īŹļHį÷ķLĘ∙Č╚×ķ2.26▒ČĪŻ╝┘╚¶ęį▒Š▌å╩»ė═▀hŲ┌Į╗ĖŅārĖ±ūŅĄ═³c1998─Ļ11į┬ū„×ķ╗∙Ų┌Ż¼─Ū├┤├└į¬ģs╠Äė┌ę╗éĆ╔²ųĄŲ┌Ż¼«öĢrĄ─├└į¬ģR┬╩ųĖöĄ×ķ96.2Ż¼┼c2005─Ļ8į┬Ą─87.58ŽÓ▒╚Ż¼Ų┌ķg╔²ųĄ8.96%Ż¼─Ū├┤ūį1998─Ļ11į┬ęįüĒ▒Š▌å╩»ė═ārĖ±Ą─īŹļHį÷ķL┬╩×ķ523.40%ĪŻłD1£╩┤_Ą─’@╩Š┴╦╩»ė═ārĖ±┐█│²├└į¬┘HųĄĘ∙Č╚ų«║¾Ą─īŹļH═¼▒╚į÷ķLĘ∙Č╚ĪŻÅ─łD6┐╔ęį┐┤│÷Ż¼Å─2002─Ļ5į┬ęįüĒŻ¼╩»ė═ārĖ±Ą─īŹļH═¼▒╚į÷ķL┬╩Š═ę╗ų▒╠Äė┌ŽÓī”Ė▀╬╗ĪŻ╦∙ęį╬ęéāšJ×ķ▒Š▌å╩»ė═ārĖ±Ą─╔ŽØq▀^│╠ųąŻ¼├└į¬┘HųĄāHāH╩ŪŲĄĮę╗ĘN═Ų▓©ų·×æĄ─ū„ė├Ż¼▓ó▓╗śŗ│╔▒Š▌å╩»ė═ārĖ±╔ŽØqĄ─äėę“ĪŻ ĪĪĪĪłD6 ┐█│²├└į¬ę“╦ž║¾1éĆį┬▀hŲ┌Į╗ĖŅĄ─╩»ė═ārĖ±═¼▒╚į÷ķL┬╩ ĪĪĪĪ┘Y┴ŽüĒį┤Ż║BloombergöĄō■ÄņŻ¼╚AŽ─ūC╚»čąŠ┐╦∙ ĪĪĪĪė╔ė┌├└ć°ĮøØ·╩╣├└į¬▀ĆļyęįÅ═įŁŻ¼├└į¬Ą─╚§ä▌Ģ■└^└mī”╩»ė═ārĖ±ŠS│ųĖ▀╬╗ŲĄĮę╗ĘN═Ų▓©ų·×æĄ─ū„ė├ĪŻĄ½Å─ųąķLŲ┌üĒ┐┤Ż¼ļSų°ā╔éĆ╩¦║ŌĪ¬Ī¬Įø│ŻÄżæ¶║═ā”ąŅ═Č┘YĄ─╚▒┐┌Ą─ÅøčaŻ¼├└į¬īóš±╩Ä╔ŽąąĪŻ ĪĪĪĪ3)═ČÖC┘YĮĪ░╗╔Ž╝ėė═Ī▒ ĪĪĪĪį┌╝~╝sŲ┌žø╩ął÷╔ŽŻ¼▀ĆĪ░╗Ņ▄SĪ▒ų°┴Ēę╗╣╔┴”┴┐Ż¼╝┤ī”ø_╗∙ĮĪó═Č┘YŃyąą║═┐ńć°╣½╦ŠĄ╚ĮM│╔Ą─═ČÖC┘YĮĪŻō■ć°═Ō├Į¾w═Ė┬ČŻ¼─┐Ū░ų┴╔┘ėą50╝ęī”ø_╗∙Į╚ŠųĖ╩»ė═Ų┌žøĮ╗ęūŻ¼╦∙│ųŅ^┤ńęčĮėĮ³Į╗ęū┐é┴┐Ą─15%Ż¼▀@ī”«öŪ░Ą─╩»ė═╩ął÷¤o«Éė┌Ī░╗╔Ž╝ėė═Ī▒ĪŻė╔ė┌«öŪ░╩»ė═Č©ārÖCųŲų„ę¬ė╔╩»ė═Ų┌žøārĖ±øQČ©Ż¼▀@Š═╩╣į┌ę╗Č©Śl╝■Ž┬Ż¼═ČÖC┘YĮ┼c╩»ė═Į╗ęū╔╠ę“×ķ└¹ęµę╗ų┬ą╬│╔─│ĘNĪ░║Žų\Ī▒│╔×ķ┐╔─▄Ż¼╩»ė═Ų┌žøārĖ±Ą─╔ŽØqŻ¼Ģ■╩╣ČÓŅ^Ą─═ČÖC┘YĮ║═Į╗ęū╔╠ļpļp½@└¹ĪŻ ĪĪĪĪ╚ź─ĻęįüĒČĒ┴_╦╣Ą─ė╚─ß╦╣╩┬╝■Īóę┴└╩▀x┼eĪó╬»ā╚╚└Ł╩┬╝■Īó╔│╠žć°═§╩┼╩└Īó├└ć°ė═Š«Ų╗Īóę┴└╩╗ųÅ═ØŌ┐sŌÖ╣żū„Īóę┴└Ł┐╦ć°ā╚▓╗ĘĆČ©ęį╝░Į³Ų┌Ą─Ī░┐©╠ž└’─╚Ī▒’Z’LŻ¼Š∙×ķ═ČÖC┘YĮ╠ß╣®┴╦║▄║├Ą─│┤ū„Ī░Ņ}▓─Ī▒Ż¼▀@ę▓│╔×ķė═ārčĖ╦┘╔ŽØqĄ─ę╗éĆųžę¬įŁę“ĪŻĄ½═ČÖC┘YĮ│┤ū„Ą─ Ī░Ė┼─ŅĪ▒ĪóĪ░Ņ}▓─Ī▒▒žĒÜėąĪ░╗∙▒Š├µĘų╬÷Ī▒Ą─┼õ║ŽŻ¼▓óŪę╦¹éā▓ó▓╗─▄į┌ųąķLŲ┌┌ģä▌╔ŽøQČ©╩»ė═ārĖ±Ą─ū▀Ž“Ż¼╦¹éāų╗─▄į┌Ī░╗∙▒Š├µĪ▒ėąÖC┐╔│╦ĢrŻ¼ī”╩»ė═ārĖ±Ą─ūā╗»ŲĄĮę╗ĘN═Ų▓©ų·×æĄ─ū„ė├ĪŻ ĪĪĪĪÅ─Ū░├µĄ─Ęų╬÷╬ęéā▓╗ļyĄ├│÷ūį1998─ĻęįüĒ╩»ė═ārĖ±Ą─Ė▀ØqĄ─įŁę“Ż║Ū░ę╗ļAČ╬1999─Ļų┴2000─Ļ╩»ė═ārĖ±Ą─Ė▀Øq╩Ūė╔ė┌╩»ė═╣®ĮoĄ─┤¾Ę∙Č╚Ž┬╗¼įņ│╔Ą─Ż╗Č°▒ŠļAČ╬2003─ĻęįüĒ╩»ė═ārĖ±Ė▀ØqĄ─įŁę“╩Ūė╔ė┌▀@Ų┌ķg╩└ĮńĮøØ·Ą─Ė▀╦┘░lš╣Ż¼╩»ė═╣®Įo║═ąĶŪ¾Š∙│÷¼F┴╦┐ņ╦┘į÷ķLŻ¼Ą½ė╔ė┌Ū░Ų┌ąĶŪ¾Ą─į÷ķLĘ∙Č╚│¼▀^┴╦╣®ĮoĄ─į÷ķLĘ∙Č╚Ż¼ė╔ė┌é„ī¦▀^│╠ųąĢr£■Ą─ū„ė├║═ė╔ė┌╝╝ągŚl╝■Ą─Ž▐ųŲ▓╗─▄┤┘╩╣«a─▄▀M▓ĮčĖ╦┘öU┤¾Ż¼ęį╝░├└į¬┘HųĄ║══ČÖC┘YĮĄ─═Ų▓©ų·×æŻ¼ī¦ų┬Į±─ĻęįüĒŻ¼╩»ė═ārĖ±▓╗öÓ╔ŽØqĪŻė╔ė┌Č╠Ų┌ā╚╚½Ū“╩»ė═«a─▄▓╗─▄čĖ╦┘öU┤¾Ż¼─Ū├┤öU┤¾╣®ąĶ╩ŻėÓüĒŲĮęų╩»ė═ārĖ±Š═ų╗─▄═©▀^ęųųŲ╚½Ū“Ą─╩»ė═Ž¹┘MąĶŪ¾┤┘╩╣╩»ė═ārĖ±Ą─╗žÜwŻ¼į┌Ž¹┘MĮYśŗø]ėą▐DūāĄ─ŪķørŽ┬Ż¼ęųųŲ╩»ė═Ą─Ž¹┘MąĶŪ¾Š═Ģ■ī¦ų┬╚½Ū“ĮøØ·į÷ķLĄ─£p╦┘Ż¼╔§ų┴╦ź═╦Ż¼╩»ė═ārĖ±į┌Č╠Ų┌ā╚╔ŽØqĄ├įĮĖ▀Ż¼ĮøØ·£p╦┘Ą─╦┘Č╚Š═įĮ┐ņŻ¼╬┤üĒ╩»ė═ārĖ±Ą─Ą°Ę∙Š═įĮ┤¾ĪŻ ĪĪĪĪ2Īóė═ār╝┤īóū▀╚ļŽ┬ąą═©Ą└Ż¼ą┬Ą─Š∙║ŌārĖ±ėą═¹šQ╔· ĪĪĪĪ╬ęéāĘų╬÷╣®ąĶ╩ŻėÓ(╗“╚▒┐┌)Ģr░l¼FŻ¼2005─Ļ4į┬Ę▌ķ_╩╝╩»ė═Ą─╣®Įo┼cąĶŪ¾Ą─╩ŻėÓęčĮø«a╔·Ż¼▓óŪęę╗ų▒į┌čė└mŻ¼═¼Ģr╬ęéāį┌▀Mąą├}ø_Ęų╬÷Ģr░l¼FŻ¼╩»ė═╣®Įo┼cąĶŪ¾Ą─╩ŻėÓ(╗“╚▒┐┌)ī”╩»ė═ārĖ±ė░ĒæĄ─Ģr£■5éĆį┬ų«║¾ė░ĒæūŅ┤¾Ż¼ęį┤╦Ģrķg═Ų╦ŃŻ¼▓óŪęį┌ć°ļH─▄į┤╩Īó├└ć°ĪóĄ┬ć°║═╚š▒Šäėė├╩»ė═ā”éõ▀@ę╗═Ō┴”ę“╦žĄ─┤╠╝żŽ┬Ż¼╬ęéāšJ×ķć°ļH╩»ė═ārĖ±į┌Č╠Ų┌ā╚▒M╣▄Ģ■ėą╦∙š±╩ÄŻ¼Ą½į┌9į┬Ę▌║═10į┬Ę▌ų«ķg╩»ė═ārĖ±▀Mę╗▓Įø_ō¶70├└į¬/═░Ą─┐╔─▄ąį║▄ąĪŻ¼╩»ė═ārĖ±ęčĮø▀M╚ļŽ┬╗¼═©Ą└ĪŻ╝╚╚╗ęčĮøū▀╚ļŽ┬ąą═©Ą└Ż¼─Ū├┤╦³īóĄ°ĄĮ╩▓├┤śėĄ─ārĖ±╦«ŲĮ▓┼╩Ūę╗éĆŠ∙║ŌārĖ±Ż┐╦³Ą─ķLŲ┌ū▀ä▌╚ń║╬Ż┐ ĪĪĪĪŪ░├µ╬ęéāĘų╬÷ė░Ēæ╩»ė═ārĖ±Ą─ų„ę¬ę“╦žĄ─Ģr║“Ą├│÷Ż¼╩Ū╩»ė═╣®Įo┼cąĶŪ¾Ą─╩ŻėÓ(╗“╚▒┐┌)øQČ©┴╦╩»ė═ārĖ±Ą─ū▀ä▌Ż¼├└į¬┘HųĄ║══ČÖC┘YĮų╗Ų┴╦═Ų▓©ų·×æĄ─ū„ė├Ż¼─Ū├┤Ż¼ę¬┼ąöÓ╩»ė═Ą─╩ął÷Š∙║ŌārĖ±Ż¼└Ēæ¬Å─╩»ė═Ą─Č╠Ų┌║═ķLŲ┌Ą─╣®Įo║═Ž¹┘MąĶŪ¾╚ļ╩ų▀MąąĘų╬÷Ż¼Č°╩»ė═ārĖ±ī”╩»ė═Ą─╣®Įo║═Ž¹┘MąĶŪ¾ŲĄĮę╗ĘNĪ░ūįäėĘĆČ©Ų„Ī▒Ą─ū„ė├ĪŻārĖ±╔ŽØqŠ═Ģ■ęųųŲąĶŪ¾Ż¼═¼ĢrĢ■┤┘▀M╣®ĮoŻ¼╝┤▒Ńė╔ė┌╔·«a─▄┴”║═┘Yį┤ŽĪ╚▒ī¦ų┬ārĖ±╔ŽØq▓╗─▄┤┘╩╣╔·«aį÷╝ėŻ¼Ą½╦³═¼śėĢ■═©▀^ī”ėąą¦ąĶŪ¾Ą─ęųųŲČ°╩╣ārĖ±▒Ż│ųį┌ę╗éĆŠ∙║ŌĄ─╦«ŲĮĪŻ ĪĪĪĪÅ─╩»ė═╔·«a╣®ĮoüĒ┐┤Ż¼─┐Ū░╩»ė═╔·«aī”ė┌├└ų▐Ąžģ^üĒšf╠Äė┌ę╗ĘNŠÅ┬²╔ŽąąĄ─ĀŅæBŻ¼Å─1990─Ļų┴2004─ĻāHį÷ķL┴╦11.08%Ż¼ÜWų▐║═ĘŪų▐Ą─į÷ķL╦┘Č╚▌^┐ņŻ¼Å─1990─Ļų┴2004─ĻĘųäeį÷ķL┴╦40.27%║═52.71%Ż¼üåų▐Ąžģ^į÷ķLūŅ×ķčĖ╦┘Ż¼Ųõķgį÷ķL┴╦6.43▒ČĪŻÅ─╩»ė═╔·«aĄ─ć°╝ęĘų▓╝üĒ┐┤Ż¼─┐Ū░╩«éĆų„ꬫaė═ć°╝ę╔·«a┴╦╚½Ū“61%Ą─╩»ė═Ż¼Ųõųą╔│╠žĪó├└ć°║═ČĒ┴_╦╣Ą─╔·«a┴┐Ęųäeš╝┴╦╚½Ū“Ą─12%Īó11%║═10%ĪŻ╔·«aŽÓī”╝»ųąĄ─ĀŅørĢ■╝ė┤¾┴╦╩»ė═▓©äėĄ─’LļUŻ¼╠žäe╩Ū▀@╚²éĆć°╝ę╚╬║╬Ą─š■ų╬ūāäė╗“Ųõ╦³▓╗┐╔ŅA£y╩┬╝■Š∙Ģ■ė░ĒæĄĮ╩└Įńė═ārĄ─▓©äėĪŻÅ─ųąķLŲ┌ąįüĒ┐┤Ż¼╚½Ū“Ū░╩«┤¾╩»ė═╔·«ać°╝ę│²ę┴└╩▀Ćė╔ė┌║╦å¢Ņ}┤µį┌š■ų╬╔ŽĄ─▓╗┤_Č©ąįę“╦žų«═ŌŻ¼Ųõ╦³ć°╝ęŠ∙ŽÓī”ĘĆČ©Ż¼▀@ę▓Š═▒ŻūC┴╦╩»ė═╣®Įoį┌ųąķLŲ┌ā╚▓╗Ģ■│÷¼F┤¾Ę∙Č╚Ą─▓©äėĪŻ ĪĪĪĪ2004─ĻĄū╩└ĮńęčĮø╠Į├„Ą─╩»ė═┤µā”┴┐×ķ11886ā|═░Ż¼░┤šš─┐Ū░├┐╠ņĄ─╣®Įo╔·«a┴┐üĒėŗ╦ŃŻ¼┐╔╣®╩└Įńķ_░l38─ĻŻ¼Å─1980─Ļų┴2004─Ļķg╠Į├„Ą─╩»ė═┤µā”┴┐į÷ķL┴╦82.32%Ż¼ŲõųąOPECŻ¼▀@Ų┌ķgį÷ķL┴╦1.05▒ČĪŻÅ─╩»ė═┤µā”┴┐Ą─Ęų▓╝üĒ┐┤Ż¼─┐Ū░ųą¢|Ąžģ^Ą─┤µā”┴┐š╝┴╦╚½╩└ĮńĄ─61.74%Ż¼Ųõ┤╬╩ŪÜWüåĄžģ^ĪóŪ░╠K┬ōĄžģ^║═ĘŪų▐Ęųäeš╝╚½Ū“┤µā”┴┐ėą11.71%Īó10.16%║═9.44%Ż¼▓óŪęÅ─į÷ķL╦┘Č╚üĒ┐┤Ż¼ę▓╩Ū▀@╦─éĆĄžģ^Ą─į÷ķL╦┘Č╚▌^×ķčĖ╦┘Ż¼Å─1980─Ļų┴2004─ĻķgĘųäeį÷ķL┴╦102.76%Īó56.41%Īó91.75%║═103.45%ĪŻ▒M╣▄Å──┐Ū░Ą─╩»ė═ā”éõüĒ┐┤Ż¼ņoæB╣└╦ŃāH─▄ė├38─ĻŻ¼▓óŪę╩»ė═ū„×ķę╗ĘNūį╚╗┘Yį┤┐éėą┐▌Į▀Ą─ę╗╠ņŻ¼Ą½╬ęéāšJ×ķĮ³░┘─Ļų«ā╚ō·ą─╩»ė═┘Yį┤Ģ■┐▌Į▀╩ŪĶĮ╚╦æn╠ņĄ─╩┬ŪķĪŻę“×ķļSų°╠Į£y╝╝ągĄ─░lš╣ī”╩└Įń╬┤╠Į├„ā”┴┐Ą─░l¼Fę▓Ģ■ļSų«╝ė╦┘Ż¼ørŪęī”ĘŪų▐║═╔Ņ║Ż╩»ė═╠Į£yĄ─┐šķg▀ĆŽÓ«öų«┤¾ĪŻ ĪĪĪĪė░Ēæ╩»ė═ėąą¦╣®Įo▀Ćėąę╗éĆ║▄ųžę¬Ą─ę“╦žŻ¼Š═╩Ū╩»ė═Ą─«aŲĘ│╔▒Š║═ķ_░l╔·«aĄ─╝╝ągįO╩®ĪŻ─┐Ū░╩»ė═Ą─ķ_░l║═╔·«a│╔▒Šš╝┴╦╩»ė═«aŲĘ│╔▒ŠĄ─╚²Ęųų«ę╗ÅŖŻ¼Ųõųą▒▒├└╔·«aĄ─╩»ė═«aŲĘŻ¼ķ_░l║═╔·«a│╔▒Šš╝┴╦75%ū¾ėęŻ¼▀@ĘN«aŲĘ│╔▒ŠĄ─Ė▀░║ī¦ų┬┴╦▀@ą®Ąžģ^╔·«a─▄┴”▓╗─▄═Ļ╚½ėąą¦Ą─╠ßĖ▀ĪŻOPEC│╔åTć°Ą─╔·«a│╔▒Š║═ķ_░l│╔▒ŠŽÓī”Č°čį▌^ąĪŻ¼ę└ō■IMFĄ─ĮyėŗŻ¼─┐Ū░╚½Ū“į┌¼Fėą░lš╣╦«ŲĮĄ─╗∙ĄA╔Žį÷╝ė5░┘╚f═░/╠ņĄ─╔·«a─▄┴”Ż¼Š═─▄ėąą¦Ą─£p╔┘50%Ą─╩»ė═▓©äėŻ¼Ą½╝┘╚¶ūīOPECį÷╝ė▀@ą®╔·«a─▄┴”ätąĶę¬▀@ą®ć°╝ę═Č╚ļ200ā|├└į¬Ż¼▓óŪę├┐─Ļ▀Ćę¬20ā|├└į¬Ą─ŠSūo┘Mė├Ż¼▀@ī”OPEC│╔åTć°üĒšfŻ¼’@╚╗▒╚▌^Ė▀ĪŻ ĪĪĪĪÅ─ęį╔Ž╚²éĆę“╦žĄ─Ęų╬÷┐╔ęį┐┤│÷Ż¼─┐Ū░║═ęį║¾ŽÓ«öķLĄ─Ģrķgā╚śŗ│╔╩»ė═╔·«a┴┐ėąą¦╠ßĖ▀Ą─ų„ę¬įŁę“╩Ū╩»ė═Ą─ķ_░l╝╝ąg║═╔·«a╝╝ągŻ¼╝░Ųõę²░lĄ─«aŲĘ│╔▒ŠĪŻĄ½«öė═ār▓╗öÓ╔Ž╔²ĢrŻ¼▀@ą®«aŲĘ│╔▒Šį┌╩»ė═ārĖ±ųą╦∙š╝Ą─▒╚┬╩ŽÓī”Č°čįŠ═Ģ■£pąĪŻ¼╝┘╚¶╩»ė═ārĖ±ŠS│ųį┌48├└į¬Ą─Š∙ārŻ¼╩»ė═Ą─«aŲĘ│╔▒ŠāHš╝╚²Ęųų«ę╗Ż¼╩»ė═╔·«aĄ─½@└¹┐šķgŠ═ęčŽÓ«ö┤¾Ż¼ūŃęčėąäė┴”╚źį÷╝ė╩»ė═Ą─«a┴┐ĪŻī”ė┌─Ūą®ę└┘ć╩»ė═▀M┐┌Ą─ĘŪ-OPECć°╝ęČ°čįŻ¼╩»ė═ārĖ±Ą─Ė▀Ų¾Š═Ģ■┤┘╩╣╦¹éā╝ė┤¾ī”╩»ė═╔·«aĄ─═Č╚ļŻ¼£p╔┘ī”▀M┐┌ŲĘĄ─ę└┘ćĪŻĖ∙ō■ć°═ŌīŻ╝ę£y╦ŃŻ¼▒M╣▄▓╗═¼Ą─ć°╝ęų«ķgī”╩»ė═ārĖ±Ą─ÅŚąįŽĄöĄ▓╗═¼Ż¼Ą½ĘŪ-OPECć°╝ęĄ─╩»ė═╣®Įoī”╩»ė═ārĖ±Ą─ÅŚąįŽĄöĄūā╗»Ą─ŲĮŠ∙ųĄį┌0.15ų┴0.58ų«ķg(Gately, 2004)ĪŻęį┤╦═Ų╦ŃŻ¼╝┘╚¶├„─ĻŠS│ų45├└į¬Ą─Š∙ārŻ¼─Ū├┤ĘŪ-OPECć°╝ęĄ─╩»ė═╣®Įo┐╔ęį▀_ĄĮ51░┘╚f═░/╠ņŻ¼╝┤▒Ń─┐Ū░OPEC▓╗į÷╝ė«a┴┐Ż¼ęį─┐Ū░Ą─37░┘╚f═░/╠ņėŗ╦ŃŻ¼├„─ĻĄ─╩»ė═ŲĮŠ∙«a┴┐ę▓┐╔▀_ĄĮ88░┘╚f═░/╠ņĪŻ╩»ė═ārĖ±Ą─╔ŽØqī”OPEC│╔åTć°üĒšfę▓Ģ■╝ė┤¾Ųõ╔·«a┴┐Ż¼ō■ć°ļH─▄į┤īŻ╝ę£y╦ŃŻ¼OPECĄ─╩»ė═«a┴┐į┌╩└Įń╩ął÷ųą╦∙š╝Ą─╩»ė═╔·«aĘ▌Ņ~┼cŲõ╦∙½@Ą├╩šęµ│╩Ą╣Ī░UĪ▒Ą─ą╬ĀŅŻ¼į┌╦∙š╝Ę▌Ņ~▀_ĄĮ41%-46%Ģr╩šęµūŅ┤¾╗»(Gately,2005)ĪŻ╦∙ęįī”OPEC│╔åTć°üĒšf╚įėą▀Mę╗▓Įį÷╝ė«a┴┐Ą─äėÖCĪŻęį┤╦ārĖ±▀Mąą═Ų╦ŃŻ¼╬ęéāšJ×ķ├„─Ļ╩»ė═╣®ĮoŠS│ųį┌90░┘╚f═░/╠ņĄ─╦«ŲĮ═Ļ╚½Š▀éõĪŻŠ═ųąķLŲ┌Č°čįŻ¼├└ć°─▄į┤▓┐(DoE)Ą─╔·«a╣®ĮoŅA£y×ķŻ║ĘŪ-OPECć°╝ęŻ¼2010─ĻĪó2020─ĻĪó2030─ĻĘųäe×ķ56.0░┘╚f═░/╠ņĪó63.2░┘╚f═░/╠ņĪó69.0░┘╚f═░/╠ņŻ╗OPECć°╝ęŻ¼2010─ĻĪó2020─ĻĪó2030─ĻĘųäe×ķ33░┘╚f═░/╠ņ-36░┘╚f═░/╠ņĪó56░┘╚f═░/╠ņ-60░┘╚f═░/╠ņĪó61░┘╚f═░/╠ņ-74░┘╚f═░/╠ņĪŻ ĪĪĪĪÅ─Ž¹┘MąĶŪ¾üĒ┐┤Ż¼─┐Ū░╚½Ū“Ą─╩»ė═Ž¹┘M┴┐×ķ80.76░┘╚f═░/╠ņŻ¼▒╚1980─ĻĄ─60.04░┘╚f═░/╠ņĄ─Ž¹┘M┴┐į÷ķL┴╦30.17%ĪŻÅ─╩»ė═Ž¹┘MĄ─Ąžģ^Ęų▓╝üĒ┐┤Ż¼─┐Ū░╬„ĘĮ╣żśI╗»ć°╝ę║═░lš╣ųąĄ─üåų▐Ą─╩»ė═Ž¹┘M┴┐╚į╠Äė┌ų„ī¦Ąž╬╗Ż¼─┐Ū░├└ć°Īó╬„ÜWĪó╚š▒ŠĪóųąć°║═üåų▐Ųõ╦³ć°╝ęĄ─╩»ė═Ž¹┘M┴┐š╝╩└Įń┐鎹┘M┴┐Ą─▒╚ųžĘųäe×ķŻ║27.0%Īó27.4%Īó11.3%Īó6.6%║═19.4%ĪŻÅ─į÷ķL┌ģä▌üĒ┐┤Ż¼├└ć°Īó╬„ÜW║═╚š▒ŠÅ─1980─Ļų┴2004─ĻĘųäeį÷ķL20.25%Īó10.66%║═7.15%Ż¼▀hĄ═ė┌OECDį÷ķL28.58%Ą─ŲĮŠ∙╦«ŲĮŻ¼Ė³Ą═ė┌╩└ĮńŽ¹┘Mį÷ķLĄ─ŲĮŠ∙╦«ŲĮĪŻĄ½▀@Ų┌ķgė╔ė┌ųąć°ĮøØ·Ą─čĖ├═░lš╣Ż¼Ųõķgųąć°Ą─╩»ė═Ž¹┘M┴┐į÷ķL┴╦2.78▒ČĪŻ ĪĪĪĪĄ½╬ęéāĘų╬÷╩»ė═Ą─Ž¹┘MĮYśŗĢrŠ═Ģ■░l¼FŻ¼į┌╩»ė═Ž¹┘MųąŻ¼Į╗═©▀\▌öĄ─Ž¹┘M┴┐š╝┐鎹┘M┴┐Ą─48%Ż¼Ųõųąį┌OECDć°╝ęųąŻ¼▀@ę╗Ž¹┘M┴┐Ą─▒╚ųž▀_ĄĮ54%ĪŻĮ╗═©▀\▌öĄ─╩»ė═Ž¹┘Mī”╩»ė═Ą─ārĖ±║═╚╦Š∙╩š╚ļŽÓ«ö├¶ĖąŻ¼ę└ō■IMFĄ─£y╦ŃŻ¼Į╗═©▀\▌öĄ─╩»ė═Ž¹┘Mī”╚╦Š∙╩š╚ļ(ęį┘Å┘I┴”ŲĮār▀Mąąš█╦ŃŻ¼░³║¼┴╦╩»ė═ārĖ±Ą─ūā╗»ī”╩»ė═Ž¹┘MĄ─ė░Ēæ)ų«ķgĄ─ĻPŽĄ│╩¼Fę╗ĘNĘŪŠĆąįĄ─╠žš„Ż¼ę▓Š═╩ŪļSų°╚╦Š∙╩š╚ļĄ─ūā╗»╦¹éāų«ķgĄ─ÅŚąįŽĄöĄę▓Ģ■╝ė┤¾╗“┐sąĪĪŻęį┤╦×ķ╗∙ĄAŻ¼╦¹éā£y╦Ń│÷į┌ĘŪ-OECDć°╝ęųąĮ╗═©▀\▌öĄ─╩»ė═Ž¹┘Mī”╚╦Š∙╩š╚ļÅŚąįŽĄöĄ▀_ĄĮ0.85Ż¼į┌OECDć°╝ę×ķ0.32ĪŻ╦∙ęįŠ═ķLŲ┌Č°čįŻ¼ė╔ė┌╚╦Š∙╩š╚ļĄ─╠ßĖ▀Ż¼ī”╩»ė═Ą─Ž¹┘M┐ŽČ©Ģ■ų▓Į╝ė┐ņŻ¼╠žäe╩Ūī”ųąć°║═ėĪČ╚▀@śė░lš╣╦┘Č╚▒╚▌^┐ņĄ─ć°╝ęĪŻć°ļH─▄į┤ĮM┐Ś(IEA)║═ć°ļHžøÄ┼╗∙ĮĮM┐Ś(IMF)ī”╚½Ū“ķLŲ┌Ą─╩»ė═ąĶŪ¾▀MąąĄ─ŅA£yĮY╣¹×ķ2010─ĻĪó2020─ĻĪó2030─ĻĘųäe×ķ92.0░┘╚f═░/╠ņĪó113.5░┘╚f═░/╠ņĪó138.5░┘╚f═░/╠ņĪŻŠ═Č╠Ų┌Č°čįŻ¼╩»ė═Ą─Ž¹┘M┼c╩»ė═ārĖ±ų«ķgę▓│╩¼Fę╗ĘNĘŪŠĆąįĄ─ĻPŽĄŻ¼ęįĮ³─ĻüĒ╩»ė═ārĖ±ŠS│ųį┌11├└į¬-35├└į¬/═░Ą─ĢrķgöĄ┴ąöĄō■▀MąąĘų╬÷Ż¼░l¼FOECDć°╝ęŻ¼╩»ė═ārĖ±ī”╩»ė═Ž¹┘MĄ─ÅŚąįŽĄöĄ×ķ0.1Ż¼Ą½«ö╩»ė═ār╔Ž╔²ĄĮ63├└į¬/═░Ż¼▀@ę╗ārĖ±ÅŚąįŽĄöĄīó╔Ž╔²ĄĮ0.5Ż¼Å─ųą▓╗ļy┐┤│÷╩»ė═ārĖ±ī”╩»ė═Ž¹┘M│¼ÅŖĄ─ęųųŲĪŻ▀@ę╗ĘŪŠĆąįĄ─ĻPŽĄī”ė┌Ž±ųąć°║═ėĪČ╚▀@śėĄ─┐ņ╦┘░lš╣Ą─ć°╝ęČ°Ūę╚╦Š∙╩š╚ļ╦«ŲĮėų│÷Ų’wļAČ╬Ą─ć°╝ęČ°čįŻ¼Ģ■▀Mę╗▓ĮöU┤¾Ż¼Į±─ĻęįüĒ╩»ė═ārĖ±Ą─│ų└m╔ŽØqŻ¼ī¦ų┬┴╦ėĪČ╚╩»ė═Å─3į┬Ę▌ų┴7į┬Ę▌Ž¹┘M┐ņ╦┘Ž┬ĮĄ┴╦13.4%ĪŻ═¼Ģr╩»ė═ārĖ±╔ŽØqī”GDPį÷ķL£p╦┘Ą─ū„ė├ŽÓ«ö├„’@Ż¼ęį70─Ļ┤·ā╔┤╬╩»ė═╬ŻÖCĄ─öĄō■▀Mąą£y╦ŃŻ¼╩»ė═ārĖ±ūāäė30%-40%Ż¼╚½Ū“Ą─GDPĄ─į÷╦┘ūāäė0.5%-1%ĪŻį┌─Ļ│§╩»ė═ārĖ±ŠS│ųį┌40├└į¬Ą─Ģr║“Ż¼IMFŠ═£y╦Ńīóī¦ų┬╚½Ū“ĮøØ·Ž┬ĮĄ0.7%-0.8%ĪŻė╔ė┌╩»ė═ārĖ±ī”╩»ė═Ž¹┘M║═ī”GDPĄ─ė░Ēæ┤µį┌ę╗Č©Ą─£■║¾Ų┌Ż¼ęįĮ±─ĻĄ─╩»ė═ārĖ±═Ų╦Ń├„─ĻĄ─GDPį÷╦┘īóų┴╔┘Ž┬ĮĄ1%-1.5%ĪŻŠC║Žęį╔ŽĘų╬÷╬ęéāšJ×ķ├„─Ļ╩└Įń╩»ė═Ą─Ž¹┘Mīó┼cĮ±─Ļ╗∙▒Š╔Ž│ųŲĮŻ¼ŠS│ųį┌84░┘╚f═░/╠ņ-86░┘╚f═░/╠ņĄ─╦«ŲĮĪŻ ĪĪĪĪ▒M╣▄į┌Č╠Ų┌ā╚╩»ė═╔·«aĢ■ė╔ė┌Ī░┐©╠ž└’─╚Ī▒’Z’LĄ─ė░ĒæČ°│÷¼F£p«aŻ¼Ą½▀@ĘNė░ĒæĄ─│ų└mĢrķgėąŽ▐ĪŻę└ō■╬ęéāŪ░├µĄ─Ęų╬÷Ż¼ĄĮ├„─Ļ╚½Ū“╩»ė═Ą─╩ŻėÓ╔·«a─▄┴”īóį÷╝ė4░┘╚f═░/╠ņ-6░┘╚f═░/╠ņĪŻĮY║ŽŪ░├µ╠ߥĮĄ─IMF║═Gately(2004)Ą─╩»ė═╣®ĮoąĶŪ¾£y╦Ń─Żą═Ż¼╬ęéāŅA£y├„─Ļ╩»ė═ārĖ±īóŽ┬╗¼ų┴ūŅĄ═40├└į¬/═░ū¾ėęŻ¼╚½─ĻĄ─╩»ė═Š∙ārīóŽ┬ĮĄĄĮ47├└į¬/═░ū¾ėęĪŻ═¼Ģr╬ęéā▀\ė├ĘŪŠĆąįŅA£y╝╝ągī”╩»ė═ārĖ±Į±─Ļų┴├„─ĻĄ─ū▀ä▌▀MąąĘų╬÷Ż¼░l¼F▀@ā╔š▀ų«ķgŽÓ«ö╬Ū║ŽĪŻŠ═ųąķLŲ┌Č°čįŻ¼ĮY║ŽŪ░├µć°ļH─▄į┤ĮM┐Ś(IEA)Īó├└ć°─▄į┤▓┐(DoE)║═ć°ļHžøÄ┼╗∙ĮĮM┐Ś(IMF)ŅA£yĄ─╩»ė═╔·«a╣®Įo║═╩»ė═Ž¹┘MąĶŪ¾×ķ╗∙ĄAŻ¼▀\ė├╩»ė═╣®ĮoąĶŪ¾£y╦Ń─Żą═ĪŻ╬ęéāšJ×ķųąķLŲ┌ā╚╩»ė═ārĖ±īó▒Ż│ųį┌35├└į¬/═░-40├└į¬/═░▀@ę╗Š∙ār╦«ŲĮĪŻ ĪĪĪĪČ■Īóųąć°ĮøØ·ī”╩»ė═Ą─ę└┤µĀŅør ĪĪĪĪųąć°Ė─Ė’ķ_Ę┼ęįüĒŻ¼╩»ė═Ž¹┘Mį÷ķLÅŖä┼Ż¼2003─Ļę╗┼e│¼▀^╚š▒Š│╔×ķ╩└ĮńĄ┌Č■┤¾╩»ė═Ž¹┘Mć°ĪŻÅ─ųąć°╩»ė═Ž¹┘MĄ─▒Ēė^Ž¹┘M┴┐┐┤Ż¼2004─Ļųąć°Ž¹┘M╩»ė═Ą─╦«ŲĮ▀_ĄĮŲĮŠ∙6.684░┘╚f═░/╠ņŻ¼Å─ųąć°Į³─ĻüĒ╩»ė═Ž¹┘MĄ─į÷ķLüĒ┐┤Ż¼╦³ļSų°ųąć°ĮøØ·Ą─░lš╣Č°čĖ╦┘į÷ķLŻ¼Å─1980─Ļų┴2005─Ļķgųąć°╩»ė═Ž¹┘M┴┐į÷ķL┴╦2.79▒ČŻ¼╠žäe╩Ū2004─ĻŻ¼ųąć°╩»ė═Ž¹┘M┴┐▒╚2003─Ļ═¼▒╚į÷ķL┴╦15.42%ĪŻļm╚╗ļSų°ųąć°ĮøØ·ų▄Ų┌Ą─ė░ĒæŻ¼ųąć°ī”╩»ė═Ą─Ž¹┘M│╩¼F│÷▓╗öÓŲĘ³Ą─╠žš„Ż¼Ą½ūįÅ─1991─ĻęįüĒŻ¼ųąć°ī”╩»ė═Ž¹┘MĄ─į÷ķL╦┘Č╚├„’@Ę┼┤¾Ż¼─ĻŲĮŠ∙į÷ķL╦┘Č╚▀_ĄĮ14.03%ĪŻ┼c┤╦═¼ĢrŻ¼ųąć°╩»ė═Ą─╔·«a┴┐ģsø]ėą═¼▒╚Ę┼┤¾Ż¼1980─Ļų┴2004─Ļķgųąć°╩»ė═Ą─╔·«a┴┐āHį÷ķL┴╦64.24%Ż¼─ĻŠ∙į÷ķL┬╩āH×ķ2.57%Ż¼╠žäe╩ŪĮ³─ĻüĒ╩»ė═╔·«a┴┐├„’@Ę┼┬²Ż¼ūį1996─ĻęįüĒų┴2004─ĻŻ¼╩»ė═╔·«a┴┐─ĻŠ∙į÷ķL┬╩āH×ķ1.12%ĪŻūį1993─Ļęį║¾ųąć°Ą─╩»ė═╔·«a┴┐ęčĮø▓╗─▄ØMūŃųąć°Ą─╩»ė═Ž¹┘MŻ¼Å─Č°│╔×ķā¶▀M┐┌ć°ĪŻ╔·«a┴┐į÷ķL┬╩ø]ėąėąą¦Ę┼┤¾Ż¼▀@┼cųąć°─┐Ū░Ą─╩»ė═╠Į£yā”┴┐ę▓║▄ėąĻPŽĄŻ¼1980─Ļųąć°Ą─╩»ė═╠Į├„ā”┴┐×ķ205ā|═░Ż¼Č°─┐Ū░āH×ķ171ā|═░Ż¼Å─«öĢrš╝╩└Įń╩»ė═ā”┤µĄ─3.1%Ž┬ĮĄĄĮ2004─ĻĄ─1.4%ĪŻ ĪĪĪĪųąć°│╔×ķā¶▀M┐┌ć°ų«║¾Ż¼ī”╩»ė═Ą─┘Qęūę└┤µČ╚Š═▓╗öÓ╝ė┤¾Ż¼Å─2003─ĻĄ─36%╔Ž╔²ĄĮ2004─ĻĄ─42%ĪŻ╩»ė═▀M│÷┐┌Ą─▒╚ųžš╝š¹éĆ═Ō┘QĄ─▒╚ųžę▓į┌▓╗öÓĄ─╔Ž╔²Ż¼═¼Ģrš╝╩└Įń╩»ė═┘QęūĄ─▒╚ųžę▓į┌▓╗öÓ┼╩╔²ĪŻį┌┐é▒╚ųž╔Ž╔²Ą─▀^│╠ųąŻ¼│÷┐┌▒╚ųžģs╠Äė┌ę╗ĘNŽ┬╗¼Ą─ĀŅæBŻ¼Å─2001─Ļ6į┬2.70%Ž┬ĮĄĄĮ2005─Ļ6į┬Ą─2.50%Ż¼▀@ę╗▒╚└²Ģ■ė╔ė┌Į³Ų┌ć°╝ęŽ▐ųŲ╩»ė═│÷┐┌▀Mę╗▓ĮŽ┬ĮĄĪŻ▀M┐┌▒╚ųžģsę╗ų▒╠Äė┌╔Ž╔²ĀŅæBŻ¼ęčĮøÅ─2001─Ļ6į┬Ą─8.54%╔Ž╔²×ķ¼Fį┌10%ū¾ėęĪŻÅ─2002─Ļį¬į┬ų┴2005─Ļ6į┬Ż¼╩»ė═Ą─▀M┐┌Ņ~į÷ķL5.3▒ČŻ¼Ųõųą═¼▒╚į÷ķL╦┘Č╚ūŅ┐ņĢr▀_ĄĮ150.88%ĪŻĄ½▀@ĘNį÷ķLŅ~Ą─╔ŽØq┤¾▓┐ĘųįŁę“æ¬įōÜw╣”ė┌╩»ė═ārĖ±Ą─╔ŽØqŻ¼Å─ųąć°╩»ė═▀M┐┌Ą─į÷ķL┴┐üĒ┐┤Ż¼ūį2004─Ļć°╝ę║Ļė^š{┐žų«║¾Ż¼═¼▒╚▀M┐┌į÷ķL╦┘Č╚│÷¼F┴╦ę╗Č©Ą─Ž┬╗¼Ż¼2005─Ļ▀Ć│÷¼Fę╗Č©Ą─žōį÷ķLĪŻųąć°▒Š▌å╩»ė═▀M┐┌ąĶŪ¾į÷ķLÅ─2002─Ļ10į┬ķ_╩╝åóäėŻ¼ī”▒╚╚½Ū“╩»ė═ārĖ±═¼▒╚į÷ķL┌ģä▌╬ęéā▓╗ļy░l¼Fį┌ųąć°╩»ė═▀M┐┌┴┐ķ_╩╝’@ų°į÷ķLĢrŻ¼╚½Ū“Ą─╩»ė═ārĖ±ęčĮøį┌2002─Ļį¬į┬Ę▌Š═ęčĮøķ_╩╝╔ŽØqŻ¼į┌ųąć°╩»ė═▀M┐┌ąĶŪ¾┴┐═¼▒╚į÷ķLį┌2004─ĻŽ┬░ļ─Ļķ_╩╝Ž┬╗¼ĢrŻ¼╚½Ū“Ą─╩»ė═ārĖ±ģs╚į╚╗▓╗öÓäō│÷ą┬Ė▀ĪŻę“┤╦╬ęéāšJ×ķ─ŪĘN░č┤╦▌å╩»ė═ārĖ±Ą─Ė▀ØqĄ─įŁę“▀^ĘųĄ─Üwė┌ųąć°▀M┐┌ąĶŪ¾┴┐Ą─╔ŽØq╩Ūø]ėąĖ∙ō■Ą─ĪŻ ĪĪĪĪ╚²Īóć°ļHė═ārĖ▀Ų¾ī”ųąć°ĮøØ·Ą─ø_ō¶ ĪĪĪĪ▒M╣▄ć°ļH╩»ė═ārĖ±▓╗öÓäō│÷ą┬Ė▀Ż¼Ą½ė╔ė┌ųąć°Ą─╩»ė═ārĖ±ę╗ų▒ė╔ć°╝ęČ©ārŻ¼ć°╝ę×ķ▒▄├Ō╩»ė═ārĖ±Ą─▀^Č╚▓©äėė░Ēæć°╝ęĄ─║Ļė^ĮøØ·▀\ąąŻ¼ī”╩»ė═ārĖ±▀Mąą┴╦ŲĮĘĆ╠Ä└ĒŻ¼Å─Č°ć°ā╚ė═ārĄ─ØqĘ∙▓óø]ėąŽ±╩└Įń╩ął÷─Ūśė╝ż┴ęŻ¼│÷¼F┴╦ė═ārĄ╣ÆņĄ─¼FŽ¾ĪŻļm╚╗▀@ĘNŲĮĘĆ╗»╠Ä└Ē▒▄├Ō┴╦ć°╝ę║Ļė^ĮøØ·Ą─äĪ┴ę▓©äėŻ¼Ą½▓ó▓╗▒Ē├„ųąć°Ą─║Ļė^ĮøØ·Š═ų├╔Ēė┌╩└Įń╩»ė═ārĖ±¾wŽĄų«═ŌČ°ø]ėą╩▄ĄĮ╚╬║╬ø_ō¶ĪŻ×ķ╠Įėæ▀@ĘNø_ō¶Ż¼▒Š╬─į°▓╔ė├ėŗ┴┐Ęų╬÷üĒ╠Įėæ╩»ė═ārĖ±Ą─▓©äė┼cųąć°║Ļė^ĮøØ·ų«ķgĄ─ĻPŽĄĪŻėŗ┴┐Ęų╬÷ĮY╣¹▒Ē├„Ż¼Å─ķLŲ┌üĒ┐┤Ż¼ć°ļH╩»ė═ārĖ±Ą─▓©äė┼cųąć°Ą─ć°├±╩š╚ļ╝░Šė├±Ž¹┘Mį÷ķLų«ķg┤µį┌ę╗ĘNš²ŽÓĻPĄ─ĻPŽĄŻ¼ę▓╝┤ć°ļH╩»ė═ārĖ±Ą─╔ŽØqī”ųąć°Ą─ć°├±╩š╚ļ╝░Šė├±Ž¹┘Mėąę╗ĘN┤┘▀Mū„ė├ĪŻČ°ć°ļH╩»ė═ārĖ±Ą─▓©äė┼cųąć°Ą─═Č┘Yį÷ķLų«ķg┤µį┌ę╗ĘNžōŽÓĻPĄ─ĻPŽĄŻ¼ę▓╝┤ć°ļH╩»ė═ārĖ±Ą─╔ŽØqī”ųąć°Ą─═Č┘Yėąę╗ĘNęųųŲū„ė├ĪŻ▀@─▄║▄║├Ą─ĮŌßī╔Ž╩└╝o90─Ļ┤·ęįüĒųąć°š■Ė«ī”╩»ė═ārĖ±▀Mąą╣▄ųŲĄ─¼FīŹŻ¼╝┤ųąć°š■Ė«į┌š{┐ž╩»ė═ārĖ±ĢrŠ▀ėąę╗ĘNĢr£■ąįŻ¼«öć°ļH╩»ė═ārĖ±╔ŽØqĄĮĖ▀╬╗Ą─Ģr║“Ż¼ć°ā╚╩»ė═ārĖ±▓┼ķ_╩╝š{ārŻ¼Č°ć°ļH╩»ė═ārĖ±Ž┬╗¼│╠Č╚║▄ć└ųžĄ─Ģr║“Ż¼ć°ā╚ė═ārģs▀ĆŠS│ųį┌Ė▀╬╗▀\ąąŻ¼Å─Č°ą╬│╔ė═ārĄ╣ÆņĪŻ ĪĪĪĪ×ķ┴╦Ęų╬÷╩└Įń╩»ė═ārĖ±Ą─ūāäėī”ųąć°ć°├±╩š╚ļĪóŽ¹┘M║══Č┘YĄ─ø_ō¶ū„ė├Ż¼╬ęéā▓╔ė├├}ø_ą¦æ¬║»öĄ▀MąąĘų╬÷Ż¼╩└Įń╩»ė═ārĖ±ī”ć°├±╩š╚ļĪóŽ¹┘M║══Č┘YĄ─├}ø_Ēææ¬║»öĄĄ─Öz“×ĪŻ ĪĪĪĪ╩»ė═ārĖ±ūāäėī”ųąć°ć°├±╩š╚ļĄ─ø_ō¶│÷¼Fę╗ĘNš±╩ÄĄ─▀^│╠Ż¼▓©äė«a╔·║¾Ą─£■║¾2Ų┌│÷¼F┴╦ę╗ĘNš²Ž“Ą─ø_ō¶Ż¼ų«║¾Ą┌3Ų┌ėą│÷¼FĘ┤Ž“Ą─ø_ō¶Ż¼ų«║¾ėų╗ųÅ═ĄĮš²Ž“ø_ō¶Ż¼╚╗║¾ę╗ų▒ĄĮĄ┌12Ų┌▀@ĘNø_ō¶ū„ė├Ž¹╩¦ĪŻ▀@šf├„ć°ļH╩»ė═ārĖ±Ą─▓©äėī”ųąć°ć°├±╩š╚ļĄ─ø_ō¶ū„ė├╩Ūę╗éĆĮøÜvĘ┤Å═š±╩Ä╚╗║¾┌ģė┌ĘĆČ©Ą─▀^│╠ĪŻ ĪĪĪĪ╩»ė═ārĖ±▓©äėī”Ž¹┘MĄ─ø_ō¶ū„ė├│÷¼Fę╗Č©Ą─▓©äėŻ¼Ą½▀@ĘNø_ō¶ų„ę¬╩Ūš²Ž“Ą─ø_ō¶ū„ė├Ż¼ļm╚╗į┌Ą┌3Ų┌│÷¼F┴╦ąĪĘ∙Č╚Ą─žō├µø_ō¶Ż¼Ą½ų«║¾ėų▐DŽ“š²Ž“ø_ō¶Ż¼▓óŪę▀@ĘNø_ō¶ę╗ų▒Ą├ĄĮčė└mŻ¼ø]ėą│÷¼F╩šö┐Ą─█EŽ¾ĪŻ▀@šf├„╩»ė═ārĖ±Ą─▓©äėī”Ž¹┘MĄ─ė░Ēæ╩ŪķLŲ┌Ż¼▀@ĘNķLŲ┌ė░Ēæą╬│╔Ą─įŁę“ų„ę¬╩ŪārĖ±Ą─ūā╗»ė░Ēæ┴╦Ž¹┘Mš▀Ą─Ž¹┘M┴ĢæTŻ¼Č°Ž¹┘Mš▀Ą─Ž¹┘M┴ĢæTę╗Ą®ą╬│╔Š═▓╗╚▌ęūĖ─ūāĪŻÅ─▀@éĆĮŪČ╚┐┤Ż¼╩»ė═ārĖ±Ą─ūāäė─▄Ė─ūāŽ¹┘Mš▀ī”─▄į┤Ž¹┘MĄ─Ž¹┘M┴ĢæTŻ¼╦∙ęįę¬Ė─ūā─┐Ū░─▄į┤║─┘Mć└ųžĄ─¼FĀŅŻ¼ūŅų▒Įė║═ūŅ╝čĄ─▐kĘ©Š═╩Ū▀Mąą─▄į┤ārĖ±Ą─╩ął÷╗»Ė─Ė’ĪŻ ĪĪĪĪ╩»ė═ārĖ±ī”═Č┘YĄ─ė░Ēæę▓│╩¼Fę╗ĘNš±╩ÄĄ─▀^│╠Ż¼▓╗▀^▀@ĘNø_ō¶š±╩ÄĄ─Ģrķg║▄Č╠Ż¼į┌£■║¾Ą┌4Ų┌▀@ĘNø_ō¶Š═┌ģĮ³ė┌┴ŃĪŻÅ─ø_ō¶Ę∙Č╚üĒ┐┤Ż¼Ą┌3Ų┌žōŽ“Ą─ø_ō¶Ę∙Č╚ę¬┤¾ė┌Ą┌2Ų┌š²Ž“Ą─ø_ō¶Ę∙Č╚Ż¼▀@šf├„Š═┐é¾wČ°čį╩»ė═ārĖ±ūāäėī”═Č┘YĄ─ø_ō¶ū„ė├╩ŪžōŽ“Ą─ĪŻ ĪĪĪĪÅ─ęį╔ŽĘų╬÷┐╔ęįĄ├│÷Ż¼╩»ė═ārĖ±Ą─ūāäėī”Ž¹┘MĄ─ø_ō¶╩ŪķLŲ┌Ą─Ż¼ī”ć°├±╩š╚ļ╩ŪųąŲ┌Ą─Ż¼Č°ī”═Č┘YĄ─ø_ō¶ģs╩ŪČ╠Ų┌Ą─ĪŻ ĪĪĪĪłD7╩»ė═ārĖ±ūāäėī”GDPĄ─ø_ō¶

łD8╩»ė═ārĖ±ūāäėī”Ž¹┘MĄ─ø_ō¶

ĪĪĪĪłD9 ╩»ė═ārĖ±ūāäėī”═Č┘YĄ─ø_ō¶

ĪĪĪĪ╦─Īóųąć°╩»ė═╩ął÷æ┬įĖ─Ė’Ą─š■▓▀╚ĪŽ“ ĪĪĪĪę¬£p╔┘╩»ė═ī”ę╗ć°ĮøØ·Ą─ø_ō¶Ż¼▓ó▓╗╩Ū═©▀^ī”ārĖ±Ą─╣▄ųŲŠ═┐╔ęį▀_ĄĮ─┐Ą─Ż¼ŽÓĘ┤▀@ĘN╣▄ųŲĢ■ė╔ė┌╩»ė═ārĖ±é„ī¦µ£Ą─öÓ┴čŻ¼š`ī¦Ž¹┘Mš▀Ą─Ž¹┘MāAŽ“Ż¼▓╗└¹ė┌Ė─ūāŽ¹┘Mš▀Ą─Ž¹┘M┴ĢæT║═▓╗└¹ė┌╩»ė═┘Yį┤Ą─ūŅā×┼õų├Ż¼«öć°ļHė═ār░l╔·│ų└mąįĄ─ārĖ±▓©äėĢrŻ¼▀@ĘN╣▄ųŲĢ■╝ėųžć°╝ęĄ─žöš■žōō·Ż¼╝ė┤¾ī”ĮøØ·Ą─ŲŲē─┴”ĪŻ╬ęéāšJ×ķŽ┬ę╗ļAČ╬ć°╝ęīóÅ─╚²éĆĘĮ├µī”╩»ė═æ┬į▀MąąĖ─Ė’Ż║ ĪĪĪĪ1Īó╝ė┤¾ć°╝ę╩»ė═æ┬įā”éõ ĪĪĪĪŽÓī”ė┌╩»ė═ārĖ±Č°čįŻ¼ę╗ć°╩»ė═╣®ĮoĄ─▒ŻūCī”ę╗ć°ĮøØ·║═░▓╚½Ė³×ķųžę¬ĪŻī”ė┌ųąć°▀@śėę╗éĆī”╩»ė═ć└ųžę└┘ć▀M┐┌Ą─ć°╝ęüĒšfŻ¼╩»ė═ārĖ±╦∙ĦüĒĄ─ø_ō¶╩ŪČ╠Ģ║Ą─Ż¼Ą½╩»ė═╣®ĮoĄ─╚▒Ę”▒ŻūCģsĢ■ī¦ų┬š¹éĆć°╝ęĮøØ·Ą─╦ź═╦Ż¼╔§ų┴░c»łĪŻę╗éĆć°╝ęę¬ū÷ĄĮĄųė∙═ŌĮń’LļUĄ──▄┴”Ż¼£p╔┘╩»ė═╣®Įoī”ę╗ć°ĮøØ·║═ć°╝ę░▓╚½Ą─ø_ō¶Ż¼Š═▒žĒÜĮ©┴ó╩»ė═ā”éõ¾wŽĄŻ¼╠ßĖ▀╩»ė═ā”éõ─▄┴”ĪŻųąć°─┐Ū░╩»ė═ŽĄĮyā╚▓┐╩»ė═Ą─ŠC║Žā”éõ╠ņöĄāH×ķ21.6╠ņŻ¼┼c░l▀_ć°╝ęŽÓ▒╚Ż¼ųąć°╩»ė═æ┬įā”éõ├„’@▓╗ūŃŻ¼─┐Ū░├└ć°Ą─╩»ė═æ┬įā”éõŽÓ«öė┌158╠ņĄ─▀M┐┌┴┐Ż¼╚š▒Š×ķ160╠ņŻ¼Ą┬ć°▀_ĄĮ127╠ņĪŻęįų┴ųąć°ī”╩»ė══╗░ląį╣®æ¬ųąöÓ║═ė═ār│ų└mąį┤¾Ę∙Č╚▓©äėĄ─æ¬ūā─▄┴”▌^▓ŅŻ¼╚ń╣¹░l╔·═╗░l╩┬╝■Ż¼╬ęéāīó▒╚▌^▒╗äėĪŻļSų°ųąć°ĮøØ·Ą─│ų└mį÷ķLŻ¼╬┤üĒ╩»ė═Ą├▀M┐┌öĄ┴┐īó▓╗öÓį÷╝ėŻ¼▀M┐┌╩»ė═┘Yį┤Ą─░▓╚½å¢Ņ}īó╚šęµć└ųžĪŻę“┤╦ū„×ķ╚½Ū“Ą─Ą┌Č■┤¾─▄į┤Ž¹┘Mć°Ż¼Ž┬ę╗ļAČ╬╝ė┤¾ć°╝ęæ┬į╩»ė═ā”éõīó╩Ūųąć°Ž┬ę╗ļAČ╬▀Mąą─▄į┤æ┬įĖ─Ė’Ą─ųž³cĪŻ ĪĪĪĪ2Īóų▓ĮĘ┼ķ_╩»ė═ārĖ±║═┤“ŲŲ╩»ė═ąąśIē┼öÓ ĪĪĪĪ╩»ė═ārĖ±ė╔ė┌╣▄ųŲČ°│÷¼FĄ╣ÆņŻ¼«a╔·ūŅų▒ĮėĄ─╬Ż║”ų„ę¬▒Ē¼Fį┌ā╔éĆĘĮ├µŻ║ę╗ĪóŪ░├µ─Żą═Ęų╬÷Ą├│÷Ž¹┘M┼cć°ļH╩»ė═ārĖ±ų«ķg│÷¼Fš²ŽÓĻPŻ¼«a╔·Ą─įŁę“š²╩Ū╩»ė═ārĖ±╣▄ųŲįņ│╔Ą─ĪŻ▀@ĘN╣▄ųŲ▓╗└¹ė┌š{╣ØŽ¹┘Mš▀Ą─Ž¹┘MāAŽ“Ż¼Ė─ūāŽ¹┘Mš▀Ą─Ž¹┘Mąą×ķ║═Ž¹┘M┴ĢæTŻ¼Å─Č°╩¦╚ź┴╦└¹ė├ārĖ±üĒęųųŲėąą¦ąĶŪ¾▀@ę╗ėą└¹Ą─ĮøØ·Ė▄ŚUĪŻ═¼Ģrć°ā╚Ą─╩»ė═╔·«a╔╠ę▓Ģ■ė╔ė┌▀@ĘN╩»ė═ārĖ±Ą╣ÆņĄ─¼FŽ¾ĮĄĄ═╔·«aĄ─ĘeśOąįŻ¼╗“š▀╔·«aĄ─╩»ė═Ė³įĖęŌ│÷┐┌ĄĮć°ļH╩ął÷╔ŽõN╩█Ż¼Å─Č°Ģ■╝ėäĪć°ā╚╩ął÷╔Ž╩»ė═╣®Įo║═ąĶŪ¾Ą─╩¦║ŌŻ¼┼żŪ·ć°ā╚─▄į┤┘Yį┤Ą─ėąą¦┼õų├Ż¼Ę┴ĄKć°╝ęĮøØ·Ą─│ų└mį÷ķLŻ╗Č■Īóć°ļH╩»ė═ārĖ±▓©äė╦∙įņ│╔Ą─’LļUŻ¼ė╔ė┌ārĖ±╣▄ųŲ▓óø]é„▀fĄĮŽ¹┘Mš▀Ż¼Š∙ė╔╩»ė═▀M┐┌Ų¾śI│ąō·ĪŻ▀@ĘN’LļUĄ─▀^Č╚╝»ųąŻ¼▓╗└¹ė┌░lō]╩»ė═▀M┐┌Ų¾śIĄ─ņ`╗Ņąį║═ĘeśOąįŻ¼«a╔·Ą─║¾╣¹Š═╩Ū║┌╩ą▓■Ō▒║═ū▀╦Įć└ųžĪŻ ĪĪĪĪį┌─┐Ū░ųąć°╩»ė═╩ął÷╔ŽŻ¼ųą╩»ė═║═ųą╩»╗»ā╔┤¾╩»ė═╝»łFē┼öÓā×ä▌Ąž╬╗ŽÓ«ö├„’@Ż¼į┌įŁė═╩ął÷Ż¼ųą╩»╗»║═ųą╩»ė═Ęųäe┐žųŲ┴╦22%║═65%Ą─╩ął÷Ę▌Ņ~Ż╗į┌│╔ŲĘė═╩ął÷Ż¼▀@ā╔éĆöĄūųĘųäe×ķ47%║═38%ĪŻī”ė┌╩»ė═Ą─▀M┐┌Ż¼ųąć°ōĒėą▀M┐┌īŻĀIÖÓĄ─Ų¾śIę▓ų╗ėą4╝ę(ųą╩»ė═Īóųą╩»╗»Īóųą╗»Īóųą║Żė═)Ż¼Ųõ╦¹ę└┘ć┼õŅ~╔·┤µĄ─ąĪęÄ─Ż▀M┐┌╔╠Ż¼ų╗─▄ĘųŽĒ20%ū¾ėęĄ─Ę▌Ņ~ĪŻį┌õN╩█Łh╣Ø╔ŽŻ¼ųą╩»ė═Īóųą╩»╗»ā╔┤¾╝»łFÅŖš{╔ŽŽ┬ė╬ę╗¾w╗»Īó«a╣®õNę╗¾w╗»Īóā╚═Ō┘Qę╗¾w╗»ĪŻē┼öÓ╝»łFĄ─ę╗¾w╗»æ┬į║═ē┼öÓ╝»łFĄ─▀^ė┌╝»ųąŻ¼╦³éāŠ═┐╔═©▀^Ī░║Žų\Ī▒║═ĻP┬ōĮ╗ęūŻ¼ē║ųŲą┬▀M╚ļįōąąśIĄ─ĖéĀÄš▀Ż¼Ę┴ĄK┴╦ųąć°╩»ė═«aśIĄ─░lš╣ĪŻ ĪĪĪĪį┌╩»ė═ārĖ±Ė▀Ų¾Ą─Ģr║“▀Mąą╩»ė═ārĖ±╩ął÷╗»Ė─Ė’║═ć°╝ę╩»ė═æ┬įā”éõĖ─Ė’Ż¼ī”ć°╝ę║═ī”Ž¹┘Mš▀Č°čį│╔▒ŠŠ∙║▄┤¾Ż¼┤¾▓┐ĘųĖ─Ė’│╔▒ŠŠ∙ė╔ć°╝ę║═ÅV┤¾Ž¹┘Mš▀│ąō·Ż¼Č°╩»ė═Ų¾śI┐╔ęįū°╩šØO└¹ĪŻČ°į┌╩»ė═ārĖ±Ą═├įĄ─Ģr║“▀Mąą╩»ė═ārĖ±╩ął÷╗»Ė─Ė’Ż¼─Ū├┤Ė─Ė’Ą─│╔▒ŠŠ∙ė╔╩»ė═Ų¾śI│ąō·ĪŻā╔š▀ÖÓ║ŌŻ¼╬ęéāšJ×ķļSų°╩»ė═ārĖ±īó▀Mę╗▓Į╗ž┬õŻ¼īó╩Ū▀Mąą╩»ė═ārĖ±╩ął÷╗»Ė─Ė’▌^║├Ą─ĢrÖCŻ¼Ė─Ė’Ą─│╔▒Šė╔Ė„ĘĮ│ąō·Ż¼ć°╝ęīó└¹ė├▀@ę╗ĢrÖC▀Mąą╩ął÷╗»Ė─Ė’║═ć°╝ęæ┬įā”éõ¾wŽĄĄ─Ė─Ė’ĪŻ ĪĪĪĪ3Īó░lš╣│Ū╩ą╣½╣▓Į╗═© ĪĪĪĪį┌Ęų╬÷╩»ė═Ą─Ž¹┘MĮYśŗĢr╬ęéā░l¼FŻ¼Į╗═©▀\▌öĄ─╩»ė═Ž¹┘M┴┐į┌š¹éĆ╩»ė═Ž¹┘Mųąš╝ųžę¬▒╚└²Ż¼▀@ę╗▒╚└²ī”╩š╚ļ╦«ŲĮ▒╚▌^Ė▀Ą─╣żśI╗»ć°╝ęČ°čįĖ³Ė▀ĪŻŠ═─┐Ū░ųąć°Č°čįŻ¼ĮøØ·╠Äė┌┐ņ▓Į░lš╣Ą─ļAČ╬Ż¼ļSų°╚╦Š∙╩š╚ļ╦«ŲĮĄ─╠ßĖ▀Ż¼┘Å┘I┴”īóų▓Įį÷ÅŖŻ¼ī”╦Į▄ćĄ─Ž¹┘Mīó▓╗öÓ╠ßĖ▀ĪŻŲõĮY╣¹Š═╩ŪĮ╗═©▀\▌öĄ─╩»ė═Ž¹┘M┴┐į┌š¹éĆ╩»ė═Ž¹┘Mųą╦∙š╝Ą─▒╚└²īó▓╗öÓ╠ßĖ▀Ż¼ę²ī¦š¹éĆ╩»ė═Ž¹┘MĄ─╔²╝ēŻ¼ć°├±ĮøØ·ī”╩»ė═Ą─ę└┘ćīóĖ³’@═╗│÷ĪŻę¬ėąą¦Ą─£p╔┘▀@ĘNī”╩»ė═Ą─Ž¹┘MŻ¼Ė³▀Mę╗▓ĮĄ─╣Ø╝s─▄į┤Ż¼╬ęéāšJ×ķæ¬Ė³▀Mę╗▓ĮĄ─░lš╣│Ū╩ą╣½╣▓Į╗═©╩┬śIŻ¼£p╔┘Šė├±ī”╦Į▄ćĄ─Ž¹┘MąĶŪ¾Ż¼═¼Ģrėų─▄ØMūŃŠė├±╔·╗ŅĖŻ└¹╦«ŲĮĄ─╠ßĖ▀ĪŻ ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ąąśI蹊┐ > š²╬─ |

|

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|