報告摘要

一、滬股通額度使用不及預期,資金凈流由北上反轉為南下

開通1年半后,滬股通還有一半有余的額度未用完,不及預期。滬港通資金雙向流動,由北上資金多于南下資金轉為南下資金多于北上資金,滬市資金被分流累計約800億元。

二、滬股通下港資偏愛行業龍頭股

滬股通累計凈買入金額超過10億元的股票共16只,幾乎全為行業龍頭股,其中貴州茅臺最受港資青睞。港資偏愛的行業龍頭股表現良莠不齊,分化明顯。這意味著有港資流入的行業龍頭股也不一定會在股價方面體現出相對優勢。

三、對滬港通推出時流行的投資邏輯進行檢驗

(1)對于兩地上市的AH股股票,高折價的A股并未因滬港通的推出而體現出相對優勢

滬港通僅僅為兩地的投資者提供了投資對方市場股票的通道,并不能將已買入的股票進行跨市場賣出,無法真正“互聯互通”消除折溢價。

(2)大盤藍籌股并未因滬港通的推出而體現出相對優勢

滬股通交易額平均占比僅為不到2%,難以改變A股的投資者結構和市場風格的,也基本無法影響到大盤藍籌股的估值和定價。

(3)高股息率股票并未因滬港通的推出而體現出相對優勢

滬股通交易額太小,無法改變A股的游戲規則。

(4)買入港股稀缺的滬股通標的股票可能會因滬港通推出而體現出相對優勢,但選中這類稀缺標的的概率不大。

眾多 “稀缺標的”中,只有貴州茅臺這一只個股是真正受滬港通持續影響的,且貴州茅臺表現較好更多的是因為其自身基本面良好以及市場認可。

四、深港通三大判斷

(1)深港通的推出實際影響有限,既不構成利好也不構成利空

(2)深港通帶來的投資機會整體來說較為有限

(3)深港通下港資依然會選擇業績好、市值大的行業龍頭股

港資偏好業績好、市值大、估值合理的行業龍頭股,深港通開通后港資流入概率較大的個股有五糧液、洋河股份、雙匯發展、云南白藥、東阿阿膠、碧水源、深圳機場、美的集團、格力電器、海康威視、歌爾股份、東方雨虹等。 但是,港資流入不一定意味著股價上漲,最終股價表現如何是由上市公司基本面、投資者風險偏好以及資金面綜合決定。

核心假設風險:股價變動超預期風險。

報告正文

1、滬港通回顧

2014年4月10日,李克強總理宣布建立上海與香港股票市場交易互聯互通機制,當日內地和香港證監部門發布聯合公告。歷經半年多的準備期,至2014年11月17日,滬港通正式開通。

滬港通包括滬股通和港股通兩部分。由于我們主要關注A股市場的投資情況,因此本文將側重分析滬股通情況。

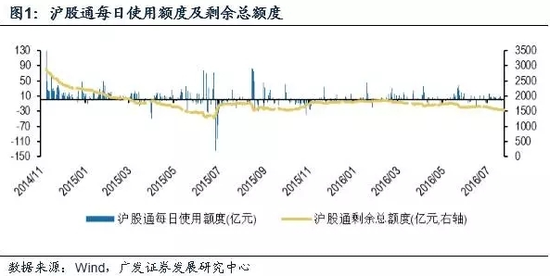

1.1 滬股通額度使用不及預期

截止2016年8月1日,滬股通剩余總額度為1543億元。考慮到滬股通下總額度為3000億元,這意味著滬港通開通后1年半多的時間,滬股通已使用的額度還不到一半。整體來說,滬股通不如預期中那樣吸引香港投資者。

從單日使用額度情況來看,除了開通日當天滬股通用滿了130億元上限外,再無單日用滿額度的情況出現。事實上,自開通至今,滬股通平均每日使用額度不足6億元。

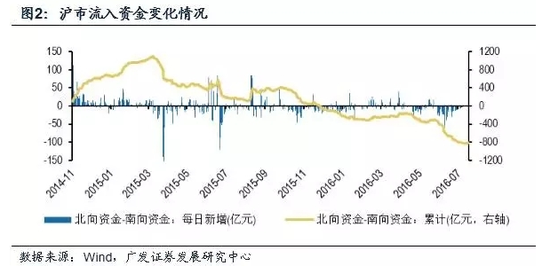

1.2 滬港通資金凈流由北上反轉為南下

滬港通開通后,資金雙向流動。滬港通下資金凈流方向經歷了一個由北上資金多于 南向資金到南向資金多于北向資金的的過程。受益于2015年上半年A股牛市,北向資金流入大于南向資金的分流,整體表現出滬港通下滬市資金凈流入的態勢。 但2015年4月份香港股市火爆,吸引不少內地資金南下,滬港通下資金流動趨勢開始反轉,而2015年中股災后,滬港通下滬市資金被進一步分流,到 2015年底,滬港通下北向資金由累計凈流入變為累計凈流出狀態。截至2016年8月1日,滬港通下滬市資金累計流出800億元。

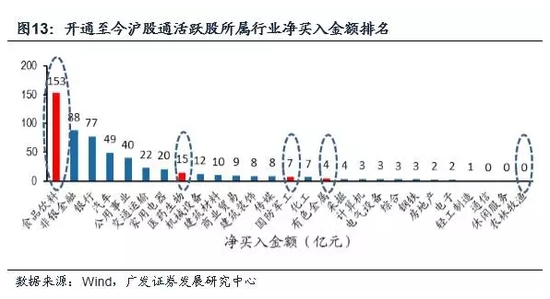

2、滬股通下港資偏愛行業龍頭股

2.1 香港北上資金偏愛行業龍頭股

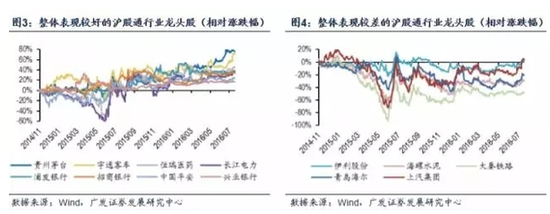

以公布的前十大活躍個股交易數據為基礎分析,截止2016年8月1日,滬股通凈買入金額超過10億元的股票共有16只,幾乎全部為行業市值排名第一的龍頭股。凈買入金額最大的滬股通標的股票是貴州茅臺,其凈買入金額超過100億元,遠超過其他股票。

這前16只受港資青睞的股票幾乎全部都是行業龍頭股,基本都是所屬行業市值排 名第一的股票。之所以針對家電行業港資只選擇市值排名第三的青島海爾,是因為市值前兩名均為深交所上市公司;針對醫藥行業港資只選擇市值排名第二的恒瑞醫 藥也是同樣原因。深交所上市公司不是此次滬股通的標的股票,因而香港北上資金只能退而求其次。港資對銀行股的配置饒有趣味,工農中建交五大行無一上榜,所 鐘愛的均為全國性股份制銀行,而且是多點開花,幾乎是資金平均分配在市值前四名的股份制銀行上(浦發銀行、招商銀行、興業銀行、民生銀行)。

2016年以來,貴州茅臺幾乎每天都位列滬股通前十大活躍股。貴州茅臺受港資 青睞程度可見一斑。之所以港資如此偏愛貴州茅臺,主要原因有如下兩點:第一,貴州茅臺屬于“滬有港無”類股票。港交所白酒類股票十分稀缺,滬港通的開通為 香港投資者提供了便利,香港投資者希望增加這類稀缺標的的配置;第二,貴州茅臺屬于白酒行業龍頭,市值大,業績好,屬于典型的大盤藍籌股,比較符合香港投 資者的偏好。

2.2 行業龍頭股表現情況

那么,是不是這16只受港資青睞的A股都表現很好呢?

自滬港通正式開通后,這16只行業龍頭股表現良莠不齊,分化明顯。

從絕對漲跌幅角度,因滬港通開通后恰逢A股大牛市啟動,所有行業龍頭股都在牛市階段取得了不錯的絕對收益。股災之后,多數行業龍頭股基本上還維持了正漲幅,但海螺水泥和大秦鐵路表現較差,今年以來的股價甚至不如滬港通開通前。

如果從相對漲跌幅(剔除所屬行業趨勢)角度看,貴州茅臺、宇通客車、恒瑞醫藥、長江電力、浦發銀行、招商銀行、興業銀行和中國平安等8只龍頭股的整體走勢要優于行業平均水平;而大秦鐵路、海螺水泥、青島海爾、上汽集團和伊利股份等5只龍頭股的表現不如行業平均水平。

這意味著,滬港通開通后,有港資流入的行業龍頭股也不一定會在股價方面體現出 相對優勢。這個結論是是容易理解的。其一,資金流動只是影響股價的眾多因素中的一個,港資流入不一定意味著股價一定上漲。其二,大部分標的股票的滬股通交 易額占該股票總交易額的比例不高。對于這些標的股票而言,港資是否流入對股價的影響相對不大。

我們的結論并沒有到此為止。資本市場是敏銳的,當前市場上的公開信息都能影響股價。這意味著,僅僅研究滬港通正式開通后滬股通標的股票的表現是不夠的,滬港通首次宣布后股票的走勢也值得深入探究。

3、那些年流行的滬股通投資邏輯

在滬港通宣布后,曾經有不少看上去很有道理的投資邏輯大行其道。數據是最有說服力的,滬港通開通已一年半有余,我們用歷史數據一一檢驗這些曾經流行的投資策略,發現滬港通的推出對A股實際影響較小。滬港通最多起到短期炒作的催化劑的作用,難以成為推動股價上漲的動力。

由于滬港通開通時恰逢A股牛市啟動初期,我們需要剔除行業趨勢的影響,以便純粹比較滬股通標的股票的表現是否優于行業平均水平。因而,本文的分析均采用相對漲跌幅進行比較,即個股相對漲跌幅=個股漲跌幅-所屬申萬一級行業漲跌幅。

3.1 流行策略一:買入高折價的A股

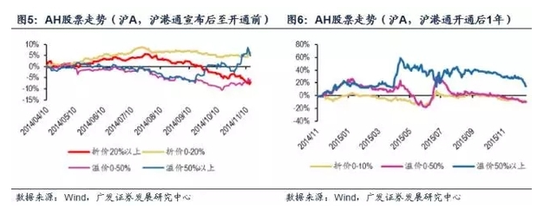

投資邏輯:A+H股兩地上市的股票,理論上應該同股同價,但現實中往往股價并不相同。滬港通的開通,意味著大陸和香港投資者可以直接購買對方市場的股票,同樣一只股票,大家自然會選擇買入便宜的股票,賣出貴的股票,因而AH股價差會逐漸消失,高折價的A股會體現出相對優勢。

檢驗:滬 港通宣布當天,折價在20%以上的股票,包括海螺水泥、鞍鋼股份、濰柴動力、中國鐵建等,當天幾乎都接近漲停,但后續并沒有持續上漲至和港股價格持平的位 置。事實上,這些股票股價在兩三個交易日后便開始回落。如果沒有在第一時間買入而是追漲買入高折價A股,反而會成為接盤者。

如果把時間進一步拉長至滬港通正式開通前,折價股票與溢價股票的表現出現了反轉,臨近滬港通開通前兩個月,高溢價的A股組合反而成為表現最好的一類股票,而高折價A股組合反而成為表現最差的一組。滬港通正式開通后,無論是在牛市時期還是股災時期,折價A股組合的走勢都不如溢價A股組合。事實上,高溢價的A股組合反而是走勢最好的一組。

結論:對于兩地上市的AH股股票,高折價的A股并沒有因滬港通的推出而體現出相對優勢。

買入高折價的A股這一策略的背后存在著一個誤區,那就是默認“一價定律”成立。部分投資者認為滬港通有助于縮小兩地上市AH股的折溢價,折價的A股會逐漸向H股價格靠攏。

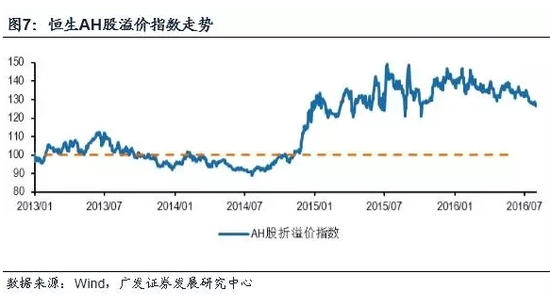

但實際上,滬港通本身難以促進兩地上市公司A股與H股股票價格的收斂。從AH 股折溢價指數走勢可以看出,在2004年下半年,AH股溢價指數由100以下迅速攀升至100上方,目前在120~130之間。這意味著A+H股兩地上市 公司的A股股票整體由折價變為溢價,而且溢價率為20%~30%。事實說明,滬港通的開通并沒有促進兩地上市公司A股與H股股票價格的收斂,更沒有促進整 體A股與H股估值的接近。

我們再深入思考,為何“一價定律”對于滬港通開通后的兩地上市AH股而言并不成立呢?

這還是與部分投資者對“一價定律”的理解不深有關。“一價定律”之所以成立,一個核心前提就是套利者通過低買高賣,使不同市場上的相同產品價格趨同,直至套利空間消失。但滬港通僅僅為兩地的投資者提供了投資對方市場股票的通道,并不能將已買入的股票進行跨市場賣出!如果沒有真正的無風險套利機會存在,那A股和港股依然是兩個獨立運行的市場,彼此之間沒有真正的“互聯互通”。如果在上交所買入的折價A股可以立刻在港交所賣出,或者說在港交所買入的折價H股可以立刻在上交所賣出,那么買入高折價的股票就是一個絕佳的無風險套利機會,而AH股的價差也會迅速收斂至十分接近的水平。

因而,投資者并不會僅僅因為存在折溢價就盲目買入高折價股票,而是依然會選擇未來上漲預期更大的股票。在A股這個投機意味相對較濃的市場,未來上漲預期更大的股票往往就是高估值高溢價的股票。

3.2 流行策略二:買入大盤藍籌股

投資邏輯:香港投資者中以機構投資者占據主導地位,他們更偏好投資大盤股尤其是大盤藍籌股,因而滬港通開通后香港投資者很有可能買入大盤藍籌股,滬市標的股票中的大盤藍籌股會因滬港通的推出而體現出相對優勢。

檢驗:我們將以滬股通標的股票中市值大于1000億元、平均ROE(扣非)在20%以上的股票作為大盤藍籌股的代表,以市值小于100億元,平均ROE(扣非)小于0的股票作為小盤非藍籌的代表以便對比。

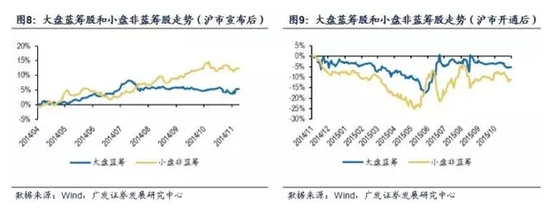

滬港通宣布后大盤藍籌股的走勢明顯不如小盤非藍籌,在滬港通正式開通后,大盤藍籌雖然略優于小盤非藍籌組合,但大盤藍籌組合走勢不如行業平均水平。可以看出,市值大、業績好的大盤藍籌股也沒有因滬港通推出而體現出相對優勢。

結論:大盤藍籌股并沒有因滬港通的推出而體現出相對優勢。

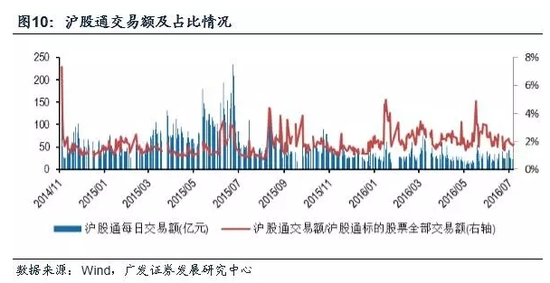

我們可以從交易額角度來思考。自滬港通開通以來,滬股通日均交易額約為50億 元,而滬股通全部標的股票日均交易額在3000億元左右,滬股通交易額平均占比僅為不到2%。以滬港通目前如此之小的交易額,是難以改變A股的投資者結構 和市場風格的,也難以影響大盤藍籌股的估值和定價。

3.3 流行策略三:買入高股息率的滬股通標的股票

投資邏輯:香港市場利率水平較低,高股息率的股票對香港投資者而言具備一定的吸引力,因而高股息率的滬股通標的股票會因滬港通的推出而體現出相對優勢。

檢驗:滬 港通宣布后,股息率在5%以上的股票表現確實最好,其中原因主要是銀行股估值修復抬升了高股息率股票的表現。彼時市場對宏觀經濟預期十分悲觀,因而銀行股 估值很低,以工農中建交為代表的五大行股息率普遍在5%~7%之間,在2014年中,因宏觀經濟數據超預期引發了銀行股估值向上修復的一波熱潮,因而高股 息的滬股通標的股票表現很好,其實與滬港通的推出關系不大。實際上,滬港通正式開通后,股息率1%~3%之間的股票是表現最好的一組,股息率5%以上的股 票走勢反而是最差的一組。

結論:高股息率股票并沒有因滬港通推出而體現出相對優勢。

究其原因,主要是滬股通交易額太小,幾乎無法影響A股的估值水平,也無法改變A股的游戲規則。

3.4 流行策略四:買入香港稀缺的滬股通標的股票

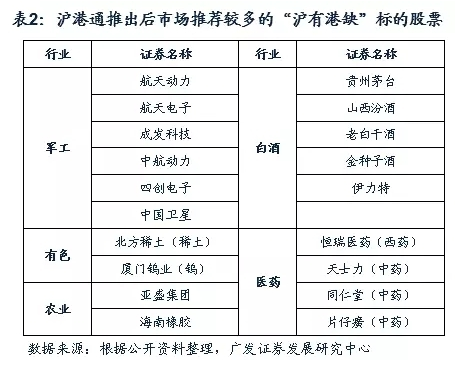

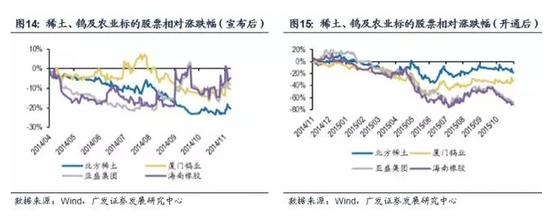

投資邏輯:對于香港股市的相對稀缺的股票,諸如軍工、稀土、鎢、農業、白酒、醫藥等,這些稀缺標的對香港投資者有一定吸引力,因而會因滬港通的推出體現出相對優勢。

檢驗:我們分別考察滬港通宣布后以及開通后軍工、有色、農業、白酒以及醫藥的行業走勢以及標的個股走勢。

①軍工:股價表現很好,但港資實際配置很少

從股價來看,軍工板塊在2014年整體表現確實十分優異,但這更多的是與當時的市場氛圍有關,跟滬港通關系不大。事實上,香港機構投資者對軍工股基本不感興趣,他們偏向于業績優良的大盤藍籌股,而非是以炒作為主的軍工股。這從滬股通開通后港資實際配置情況就能看出來,港資主要配置在食品飲料、非銀金融、銀行、汽車、公用事業等領域,在國防軍工領域配置很少。

②有色和農業:股價不如行業平均水平,港資實際配置很少

比起軍工,港資在有色和農業板塊的配置更是少的可憐。從股價層面看,此前推薦市場推薦較多的北方稀土(稀土)、廈門鎢業(鎢)、亞盛集團(農業)、海南橡膠(農業)也都不如行業平均水平。

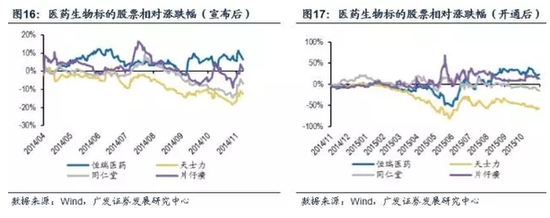

③醫藥生物:股價表現良莠不齊,港資偏愛行業龍頭

滬港通宣布后,恒瑞醫藥(西藥)和片仔癀(中藥)表現整體上來說要優于行業平 均水平,但滬港通正式開通后半年有余,此前市場推薦較多的四只標的基本和行業平均水平一致。股災之后,恒瑞醫藥和片仔癀開始優于行業平均水平。同仁堂走勢 和行業平均水平較為一致,天士力則一直弱于行業平均水平。

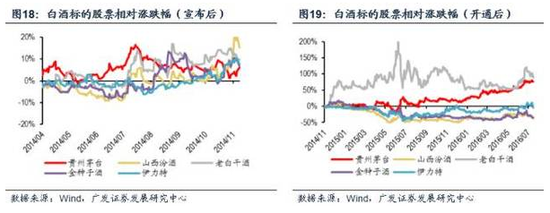

④白酒:股價表現不錯,港資獨獨垂青貴州茅臺

白酒板塊在滬港通宣布后整體表現不錯,而在市場上推薦較多的這些白酒標的股票 中,老白干酒和貴州茅臺是其中表現最好的。滬港通正式開通后,老白干酒恰進行混改,因而股價遠超行業平均水平,與滬港通關系不大;貴州茅臺滬港通開通后一 年內基本與行業平均水平較為接近,直至2016年股價才開始大幅超越行業平均水平。

但是,滬股通前十大活躍股中并沒有除貴州茅臺以外的其他白酒股。這意味著,港資基本沒有配置其他的白酒類股票。這說明,僅僅是稀缺標的并不能引起香港投資者的興趣。老白干酒股價表現要優于貴州茅臺,但這“酒”卻不符合香港投資者的口味。

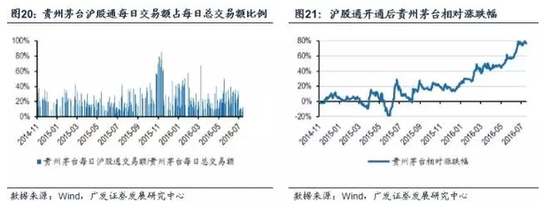

對貴州茅臺的重點分析:由于滬股通中貴州茅臺凈買入金額遠超其他股票,我們在此重點分析一下貴州茅臺。前文提到過,貴州茅臺兼具白酒行業龍頭和“滬有港無”兩大特點,屬于符合香港投資者偏好的稀缺標的,滬股通下如此受青睞也在情理之中。

那么,貴州茅臺有沒有因滬港通的推出而體現出相對優勢呢?

截止2016年8月1日,滬港通開展雙向交易共398天,其中有313天貴州 茅臺位列前十大活躍股,活躍天數占比近80%。從交易額角度來看,滬股通每日交易額占貴州茅臺每日總交易額的比例平均值為17%,最高值則高達86%。上 文我們提到過,全部標的股票的滬股通交易額占標的股票總交易額的比例還不到2%,從整體上來說,滬股通交易額影響很小,但單就貴州茅臺個股來說,滬股通起 碼在交易額方面對貴州茅臺有相當程度的影響。

從股價角度看,以滬港通開通日為基準日,貴州茅臺在滬港通開通后半年內,與白酒行業平均水平相比,走勢時強時弱。在開通一年多后,即2016年初,貴州茅臺的股價才開始大幅超越行業平均水平。

貴州茅臺今年以來表現亮眼,更多的是因為自身基本面良好以及市場的認可。滬股通在其中起的作用則很難量化。如果說滬港通的推出確實使貴州茅臺體現出相對比較優勢,那滬港通開通一年內,貴州茅臺的相對優勢并不明顯。

綜合來看,對于貴州茅臺這只集香港投資者萬千寵愛于一身的個股來說,滬股通明顯增加了貴州茅臺的交易額,甚至也多多少少推動了貴州茅臺的表現超越行業均值。

結論:買入港股稀缺標的股票可能會因滬港通推出而體現出相對優勢,但選中這類稀缺標的的概率不大。就滬股通本身而言,眾多所謂“稀缺標的”中,只有貴州茅臺這一只個股是真正受滬港通持續影響的股票。而且貴州茅臺表現較好更多的是因為其自身基本面良好以及市場認可。

3.5 滬港通的啟示

總體來說,滬港通的推出對A股實際影響較小。滬港通最多起到短期炒作的催化劑的作用,難以成為推動股價上漲的動力。

第一,滬港通僅僅允許兩地投資者買賣對方市場上的標的股票,并不能將手中的股票跨市場賣出,因而無法進行無風險套利,也就無法消除AH股折溢價現象,更難以推動A股和H股估值趨同。A股和港股依然是兩個獨立運行的市場,彼此之間沒有真正的“互聯互通”。

第二,A股有自己的游戲規則,當前滬港通互聯互通交易機制總額度不大,且滬股通使用率不及預期。想依靠滬港通改變A股的投資者結構、市場風格等幾乎是不可能的。滬港通的推出在可預見的未來難以推動A股向價值投資轉變。單純地認為滬港通推出有助于提升大盤藍籌股以及高股息率股的投資價值過于一廂情愿。

第三,滬港通概念炒作難以獲利,如果沒有第一時間買進,一味追漲容易成為炒作后的接盤者。

第四,香港資金確實青睞一些A股獨有的標的股票,以及某些行業龍頭股,但由于香港資金體量有限,對絕大部分標的股票價格的提振作用并不明顯。

4、深港通三大判斷

4.1 深港通推出是否構成利空?

目前A+H兩地上市的深市股票普遍溢價,平均溢價率約90%,浙江世寶溢價甚至高達300%。深港通推出到底是利好還是利空?投資者是否會選擇賣出高溢價的深市A股,買入折價的H股呢?AH股價格是否會收斂呢?高溢價的兩地上市深市A股價格是否會下行呢?

判斷:我們認為,深港通的推出實際影響有限,既不構成利好也不構成利空。理性投資者并不會選擇賣出高溢價A股轉而去買同一只股票的折價H股,AH股價格也不會因深港通而收斂,高溢價的兩地上市深市A股價格更不會因滬港通而下行。

邏輯:類似滬港 通,深港通互聯互通交易機制僅僅意味著兩地投資者可以投資交易對方交易所上市的股票,但并不能將持倉股票跨市場賣出。這一重要條件無法滿足,自然就缺少投 資者進行套利交易,那“一價定律”也不會成立。這意味著香港股市和內地股市依然是兩個獨立的市場,各自的市場風格不會因深港通而改變,選擇賣出高溢價的A 股轉而買入同一只股票折價的H股反而是一種不理性的行為。AH股價差不會因為深港通的推出而收斂,高溢價的兩地上市深市A股價格更不會因滬港通而下行。

事實上,我們看一下當前的滬市A+H股也能知道滬港通和深港通對消除折溢價根本不起作用。滬港通開通一年半有余,當前滬市兩地上市的A股平均溢價率80%,溢價率最高的甚至都達到600%。因而無須為深港通的推出而擔憂高溢價的深市A股。

4.2 深港通是否會給深市帶來投資機會?

判斷:我們認為,深港通帶來的投資機會整體來說不大。

邏輯:第一,香港投資者傾向于投資低估值的大盤藍籌股,較少炒作高估值的中小盤股票。從滬港通的開通也可以看出,香港投資者最為青睞的滬股通股票都是業績優良、市值最大、估值較為合理的行業龍頭股。

深交所以中小市值上市公司為主(主板441家、中小板794家、創業板519 家),整體估值水平偏高。目前深交所股票平均市盈率水平接近50,創業板市盈率更是高達73,與此形成鮮明對比的是,港股平均市盈率才為16。香港投資者 對深交所股票的投資意愿可能并不強,深港通開通后也很有可能出現“南熱北冷”的局面。

第二,滬港通難以改變滬市的投資者結構和市場風格,深港通同樣也難以改變深市的投資者結構和市場風格。港股市場和內地股市依然是獨立的市場,各自有各自的游戲規則。深港通本身難以提升大盤藍籌股以及高股息率股的投資價值,也難以推動A股向價值投資轉變。

4.3 哪些深市個股會受港資青睞?

判斷:我們認為,深港通的開通后港資依然會優先選擇業績好、市值大、估值合理的行業龍頭股。

邏輯:香港投資者有自己的投資風格,因而可參考滬股通下港資的偏好進行篩選。

我們綜合考慮滬港通下香港投資者較為青睞的板塊以及深市特色標的,篩選出如下深港通下港資流入可能性較大的股票名單,提示投資者加以關注。需要再次說明的是,港資流入不一定意味著股價上漲,深港通本身難以成為推動股價持續上漲的動力,最多起到催化劑的作用,最終股價表現如何是由上市公司基本面、投資者風險偏好以及資金面綜合決定。

進入【新浪財經股吧】討論

責任編輯:劉耀東