ć°╠®Š²░▓ć°ļHŻ║ŠS│ųųą║Ż░lš╣╣╔Ę▌┘I╚ļįu╝ē

ĪĪĪĪųą║Ż░lš╣╣╔Ę▌ (01138 HK)

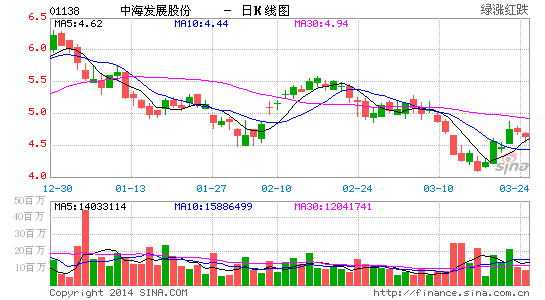

ĪĪĪĪŲ┌┤² 2014 ─Ļė»└¹Ė─╔Ų ─Ļė»└¹Ė─╔Ų Ż¼Ī░┘I╚ļ Ī▒

ĪĪĪĪĘų╬÷åTĢ■ā╚╚▌Ė³ą┬ĪŻ1)COA║Ž═¼ęčĮø═Ļ│╔šä┼ąŻ╗2)ć°ļHĶFĄV╩»ārĖ±Į±─Ļ┐╔─▄╔Ž╔²Ż¼īÜõōīóĘĄ▀Ć▓┐Ęų└¹ØÖŻ╗3)╣½╦Š┐╔─▄└^└mį÷╝ėLNG┤¼Ą─═Č┘YŻ╗4)┤¾ą═ė═▌åśIäš2014─Ļėą═¹ė»└¹ĪŻ

ĪĪĪĪ2014─Ļ┘Y▒Šķ_ų¦ėŗäØĪŻ2014─ĻĮ╗ĖČ20╦ęą┬┤¼Ż¼Ųõųą1╦ęVLCCŻ¼1╦ę░ó▄Į└ŁĪŻ18╦ę╔óžø┤¼Ż¼║Žėŗ149╚f▌dųžćŹĪŻ2014─Ļ┘Y▒Šķ_ų¦ėŗäØ╚╦├±Ä┼68.87ā|į¬Ż¼2015─ĻėŗäØ×ķ╚╦├±Ä┼25.37ā|į¬ĪŻ

ĪĪĪĪš{š¹2014-2015─Ļė»└¹ŅA£yĪŻ2014-2016─Ļ├┐╣╔ė»└¹ŅAėŗ×ķ╚╦├±Ä┼0.040į¬Īó╚╦├±Ä┼0.189į¬╝░╚╦├±Ä┼0.554į¬ĪŻŠS│ųĪ░┘I╚ļĪ▒įu╝ē╝░─┐ś╦ār6.50Ė█į¬ĪŻ╬ęéāšJ×ķ╣½╦Š╣╔āręčĮøĘ┤ė│┴╦─┐Ū░žō├µę“╦žŻ¼ę“×ķ╣½╦Šų«Ū░ęčĮø╣½▓╝┴╦ė»└¹Š»ĖµŻ¼┼¹┬Č┴╦╠ØōpŪķørĪŻ┐╝æ]ĄĮ╬ęéāī”BDI▌^×ķš²├µĄ─ŅA£yŻ¼╬ęéāšJ×ķć°ļHĖ╔╔óžø╣½╦Š2014─Ļīó┼▄┌A╝»čbŽõ▀\▌ö╣½╦ŠĪŻ┐╝æ]ĄĮ╩ął÷╝░╣½╦Š╗∙▒Š├µĄ─Ė─╔ŲŅAŲ┌Ż¼╬ęéāšJ×ķ╣½╦Š╣╔ārėą▀Mę╗▓Į╔Ž╔²┐šķgĪŻŠS│ųĪ░┘I╚ļĪ▒įu╝ēŻ¼─┐ś╦ār6.50Ė█į¬ĪŻ(ļpļp)

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ąŻł@╔·╗Ņ║├Ä═╩ųŻ║šn│╠▒Ē

- ąĪā╔┐┌Ą─╝ę═źų·╩ųŻ║ąĪ╝ę

- ūī─ŃķWķWäė╚╦Ż║═µ├└ŽÓÖC

- ╠Į╦„│Ū╩ą└’Ą─├ž├▄Ż║Įų├į

- ╣Ø─┐╣┘ĘĮ│÷░µŻ║ūŅÅŖ┤¾─X

- äėū„┐©┼Ų╩ųė╬Ż║ĄČ╦■é„Ųµ

- ĮĶ╔ŽĄ█ų«╩ų³c┴┴Ż║╔±ų«╣Ō

- ┐╝“×─ŃĄ─Ę┤æ¬┴”Ż║─Ń▀B░Ī

- šŠį┌┐Ų╝╝Ū░螯║śO┐═┐ņėŹ

- ═”ĘĮ▒ŃŻ║═┌┐©ą┼ė├┐©╣▄╝ę

- ▒ĒŪķųŲū„╔±Ų„Ż║▒ĒŪķ╣żÅS

- ╠žäeĄ─║├ė├Ż║╩ųÖCėŗ╦ŃŲ„

- ┤“įņīŻī┘Ą█ć°Ż║ÅŚ═Ķų«Ąž

- ┼░ą─ąĪė╬æ“Ż║╚fėąę²┴”

- Ū¦╚fäe╚źüy├ķŻ║Ū¦╚fäe┐┤

- ─Ń─▄┤“ųąÄūéĆŻ║ÅŚ╣Łė┬╩┐

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČŠ┼Č”╠ņŽ┬ĪĘą┬└╦ų┴ūČY░³

- ĪČ║³žé╚²ć°ĪĘķ_Ę┼£yįćČY░³

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ╩ź═§ĪĘ360ą┬└╦╠žÖÓČY░³

- ĪČą┬╩±ķTĪĘ│¼2ĖŻ└¹┤¾ČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ╠Ž╠ņé„šfĪĘą┬└╦¬Ü╝ęČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©