┴ų╠ņ│╠Ż║śI┐āÖzķå╚AīÜć°ļH

ĪĪĪĪą┬└╦žöĮøėŹ 6į┬26╚šŽ¹ŽóŻ¼ō■ą┼ł¾ł¾Ą└Ż¼Ž┬ų▄╚²╩Ū╣½▒Ŗ╝┘Ų┌Ż¼ĪČą┼ł¾ĪĘīŹ¾w░µĢ║═Żę╗╠ņŻ¼▒ŠÖ┌ęÓą▌Žóę╗╚šĪŻĄ½╚AīÜć°ļH(00336)ų▄Č■╣½▓╝śI┐āŻ¼ų▄╚²╣╔ār┤¾Ą°│¼▀^17%Ż¼ų▄╦─į┘┤ņ7%Ż¼ā╔╚šĄ°┴╦24%ĪŻ╣Pš▀ūį╚ź─Ļį°öĄ┤╬Ęų╬÷įō╣½╦ŠŻ¼╦∙ęįīæŲ¬bonus ╬─š┬Ż¼║═ūxš▀ĘųŽĒ┐┤Ę©ĪŻ

ĪĪĪĪŽ╚┐┤╝»łFĮžų┴2015─Ļ3į┬31╚šĄ─śI┐āŻ║

ĪĪĪĪĀI▀\╩š╚ļŻ║43.26ā| (2014: 42.37ā|Ż¼+2.1%)

ĪĪĪĪĀI▀\└¹ØÖŻ║23.20ā| (2014: 23.77ā|Ż¼ -2.3%)

ĪĪĪĪā¶└¹ØÖŻ║ 19.95ā| (2014: 19.97ā|Ż¼-0.0%)

ĪĪĪĪā¶¼FĮŻ║ 28.76ā| (2014: 26.51ā|Ż¼+8.5%)

ĪĪĪĪå╬┐┤╔Ž╩÷öĄūųŻ¼╣½╦ŠĀIśIŅ~┼c╚ź─Ļ┤¾Ė┼│ųŲĮŻ¼ø]ėą’@ų°į÷ķLŻ¼└¹ØÖęÓ╩Ū═¼ę╗╦«ŲĮĪŻā¶¼FĮ╦«ŲĮätėą’@ų°╠ß╔²Ż¼Č°╣½Ėµ▒Ē╩ŠĮøĀI╗Ņäė«a╔·Ą─ā¶¼FĮ▀_21.4ā|Ż¼▌^╚ź─Ļį÷╝ė17.4%ĪŻ╦∙ęįŻ¼╝»łFśIäšį÷ķL╬óŻ¼Ą½ĮøĀI╗Ņäė¼FĮ┴„ÅŖä┼ĪŻČ°┘J┐ŅāH7.5ā|į¬Ż¼žöäšĘĆĮĪŻ¼┐╔╩Ū▓╗┼╔─®Ų┌╣╔ŽóĪŻ

ĪĪĪĪļyĄ└ę“×ķųąŲ┌╣╔Žó┬╩Ė▀(ĮėĮ³┼╔ūŃ100%)Ż¼¼Fį┌ø]ėą─®Ų┌Žó┴ŅąĪ╣╔¢|┤¾╩¦╦∙═¹Ż¼╦∙ęį┤¾Ę∙Æü╩█Ż┐

ĪĪĪĪ╚¶╝Ü┐┤įńŪ░Ą─ųąŲ┌śI┐āŻ¼Š═Ģ■░l¼F╚½─ĻśI┐ā║══Č┘Yš▀Ą─Ų┌═¹ėą┬õ▓ŅĪŻ

ĪĪĪĪĮžų┴╚ź─Ļ9į┬30╚šĄ─┴∙éĆį┬ųąŲ┌śI┐āŻ║

ĪĪĪĪĀI▀\╩š╚ļŻ║+10.8%

ĪĪĪĪĀI▀\└¹ØÖŻ║+13.2%

ĪĪĪĪā¶└¹ØÖŻ║+9.8%

ĪĪĪĪęį┤╦╣└╦ŃŻ¼═Č┘Yš▀Ų┌═¹╚½─ĻśI┐āėą10%╗“ęį╔Žį÷ķLĪŻį§┴Ž╚½─ĻĀI▀\╩š╚ļ▓┼į÷ķL2%Ż¼ā¶└¹ØÖät│ųŲĮĪŻ×ķ┴╦┤_Ūąų¬Ą└Ž┬░ļ─ĻĄ─śIäšĀŅørŻ¼╣Pš▀ęį╚½─ĻśI┐ā┐█╚źųąŲ┌śI┐āĪŻ

ĪĪĪĪ▒╚▌^2015H2║═ 2014H2Ą─Ž┬░ļ─ĻśI┐ā

ĪĪĪĪĀI▀\╩š╚ļŻ║-5.23%

ĪĪĪĪĀI▀\└¹ØÖŻ║-14.60%

ĪĪĪĪā¶└¹ØÖŻ║-3.41%

ĪĪĪĪ┐╔ęŖ2015žöš■─ĻČ╚Ą─Ž┬░ļ─ĻŻ¼śIäš▌^╔į×ķĄ╣═╦Ż¼ø]ėąį÷ķLĪŻĄ½╚¶┼c2015H1▒╚▌^Ż¼2015H2Ą─śIäšĀŅørŻ║

ĪĪĪĪĀI▀\╩š╚ļŻ║ +1.13%

ĪĪĪĪĀI▀\└¹ØÖŻ║ -3.47%

ĪĪĪĪĀI▀\╩š╚ļ▌^╔Ž░ļ─Ļ▌p╬óį÷╝ė1.13%Ż¼Č°ĀI▀\└¹ØÖätŽ┬ĮĄ3.47%Ż¼Ą°Ę∙▓╗┤¾ĪŻų╗╩ŪŽÓ▌^2014H2 ▌^2014H1 Ą─ĀI▀\╩š╚ļ║═ĀI▀\└¹ØÖėą18% ║═28% į÷ķLŻ¼╝»łFų„ĀIśI䚥─į÷ķLäė┴”╦Ų║§Ž¹╩¦┴╦ĪŻ

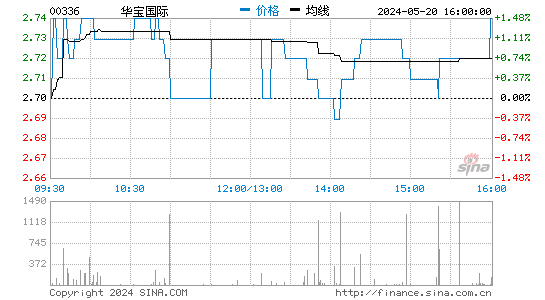

ĪĪĪĪų▄╚²╣╔ārå╬╚šŽ┬┤ņ│¼▀^17%ų┴╝s5.58į¬Ż¼╩ąė»┬╩8.7▒ČĪŻų▄╦─į┘┤ņ7%Ż¼╩ąė»┬╩āH8.15▒ČĪŻ

ĪĪĪĪ╝»łFĄ─ĀI▀\└¹ØÖ┬╩║═ā¶└¹ØÖ┬╩Ęųäe│¼▀^52%║═46%Ż¼╝ė╔Ž¼FĮ┴„ĘĆĮĪŻ¼¼FĮ╦«ŲĮĖ▀ėųžōé∙┬╩Ą═Ż¼▀@éĆārÕXĮ^ī”▓╗┘FĪŻ╣Pš▀╚ź─ĻĘų╬÷┤╦╣╔ĢrŻ¼ārĖ±ĮėĮ³▀@╦«ŲĮĪŻ«ö╚š┐┤ĄĮĖ▀į÷ķL║═ÅŖä┼¼FĮ┴„Ż¼šJ×ķĄų┘IĪŻ╬┤ų¬ūxš▀įńŪ░ė┌╣╔ār╔²ų┴╝s9į¬ėąĘ±┘Ź╔┘╔┘ÕX▓┐Ęų╠ū¼F─žŻ┐

ĪĪĪĪų▄╚²å╬╚š┤¾Ę∙▓©äėŻ¼ų▄╦─į┘┤ņŻ¼ā╔╚š│╔Į╗Ņ~│¼▀^3ā|ĪŻų▄╚²Ą─╣┴┐š┬╩š²│Żø]«ÉäėŻ¼ų╗š╝┐é│╔Į╗Ņ~╝s7%ĪŻų▄╦─Ą─14╠ņRSI╝╝ągųĖś╦Ą°ų┴22.05Ż¼’@╩Š╣╔Ų▒│¼┘uĪŻ

ĪĪĪĪūxš▀šłūįąą┐╝æ]╩Ūʱļxł÷

ĪĪĪĪųž³c╩Ūū±╩žįńęčėåŽ┬Ą─’LļU╣▄└ĒęÄŠžĪŻė╔ė┌├┐éĆ╚╦╔§ų┴├┐éĆĮ╗ęū│ą╩▄▓©äėĄ──▄┴”Č╝▓╗ę╗śėŻ¼ąĶę¬ī”▒╚š¹éĆ═Č┘YĮM║ŽŻ¼╦∙ęįļyėąäØę╗Ą─ęÄŠžĪŻ

ĪĪĪĪėąįŲū▀ä▌Ž┬ąąĢr▓╗╣└ĄūŻ¼ĄĮĄū╚AīÜć°ļHĄ─ąąśIŪ░Š░╚ń║╬Ż┐

ĪĪĪĪśI┐ā╣½Ėµėą8ĒōĄ─Ī░śIäš╗žŅÖ╝░╬┤üĒ░lš╣ęÄäØĪ▒Ż¼ųĄĄ├═Č┘Yš▀╝ÜķåŻ¼¼FŠoę¬▓┐Ęųųž³cŻ║

ĪĪĪĪ╩│ė├ŽŃŠ½ŽŃ┴Ž (š╝┐é╩š╚ļ74.2%)

ĪĪĪĪŻŁęč═žš╣┴╦ā|ū╠║═░┘╩┬Ą╚┤¾ą═┐═æ¶

ĪĪĪĪŻŁ×ķ═▐╣■╣■ķ_░lĄ─śė▒ŠĄ├ĄĮ┐ŽČ©▓óŠC║Ž║¾└m║Žū„Ūóšä

ĪĪĪĪŻŁ╬┤üĒĢ■ßśī”▒Š═┴╩│ŲĘ’ŗ┴ŽŲ¾śIöU┤¾ų▒õNŪ■Ą└

ĪĪĪĪ¤¤ė├ŽŃ┴Ž (š╝┐é╩š╚ļ21.8%)

ĪĪĪĪŻŁ╩ął÷Ż║ųąć°¤¤├±╚╦öĄ─ĻŠ∙į÷ķL╦┘Č╚ė╔1.1% Ž┬ĮĄų┴0.5%Ż¼ Č°ŪęĖ▀ųęš\Č╚Ą─¤¤├±└Ž²g╗»ĪŻ

ĪĪĪĪŻŁ¤¤▓▌▒ĪŲ¼Ą─õN╩█Ž┬Ą°┴╦11.6%Ż¼ų„ę¬╩Ū▀^╚źę╗─Ļėą┤¾┼·ą┬«a─▄Ż¼ąąśIĖéĀÄ╝ż┴ęŻ¼Č°ŪęÄņ┤µĖ▀Ų¾

ĪĪĪĪ╚šė├ŽŃŠ½ŽŃ┴Ž (š╝┐é╩š╚ļ2%)

ĪĪĪĪŻŁĀI▀\ė»└¹┤¾Ę∙į÷╝ė37%

ĪĪĪĪŻŁÅBķTń·ńĻ(ĘŪ╚½┘Yūė╣½╦Š) ęč╔Ļšłį┌╚½ć°╣╔Ę▌▐DūīŽĄĮyÆņ┼ŲŻ¼ęį▒Ńėą¬Ü┴ó╝»┘YĄ─ŲĮ┼_░lš╣śIäš

ĪĪĪĪ╩│ė├ŽŃŠ½ŽŃ┴ŽžĢ½IĮ^┤¾▓┐ĘųĄ─╩š╚ļŻ¼Č°ŪęõN╩█╩š╚ļõøĄ├į÷ķLŻ¼┐╔╩Ū▒╗¤¤ė├ŽŃ┴ŽĄ─Ž┬╗¼õN╩█┴┐ĄųõNĪŻ╣└ėŗ╬┤üĒĄ─╩│ė├ŽŃŠ½ŽŃ┴ŽŻ¼ęį╝░╚šė├ŽŃŠ½ŽŃ┴ŽśIäšĢ■õøĄ├į÷ķLŻ¼¤¤ė├ŽŃ┴ŽśIäšät╬┤├„└╩ĪŻ

ĪĪĪĪĄĮĄū╩ąė»┬╩8▒Čī┘┘Fī┘▒Ńę╦Ż┐╣Pš▀╬┤ų¬▒ŠĖ█ėąĘ±═¼ŅÉ╣½╦ŠŻ¼šęüĒį┌╔ŅĮ╗╦∙[╬ó▓®]╔Ž╩ąĄ─░┘ØÖ╣╔Ę▌(SHE: 002568)ĪŻ░┘ØÖ╣╔Ę▌ 2014╚½─ĻĀI▀\╩š╚ļ╝s1.2ā|į¬╚╦├±Ä┼Ż¼ā¶└¹ØÖ┬╩╝s3│╔Ż¼╩ąė»┬╩│¼▀^340▒ČĪŻŽÓ▒╚╚AīÜć°ļH(336) ė┌2015─ĻĀI▀\╩š╚ļ43ā|Ė█į¬Ż¼ā¶└¹ØÖ┬╩│¼▀^46%Ż¼Č°ų▄╦─╩š╩ąārĄ─╩ąė»┬╩āH╝s8▒ČŻ¼╔ŅĮ╗╦∙╔Ž╩ąĄ─░┘ØÖ╣╔Ę▌Ż¼Š═╦Ų╠ņār░Ń┐õÅłĪŻ

ĪĪĪĪ«ö╚╗Ż¼╣Pš▀├„░ūĖ█Į╗╦∙▓╗═¼ė┌╔ŅĮ╗╦∙ĪŻā╔éĆ╩ął÷Ą─═¼ŅÉ╣╔Ę▌ārĖ±Ż¼ļyęįų▒Įė▒╚▌^Ż¼Ą½8▒Č║═340▒Č╩ąė»┬╩Ż¼ŠÓļx┤_īŹ╠½▀hĪŻ

ĪĪĪĪė╔ė┌├┐éĆ╚╦Ą─┘I╚ļār║═ļxł÷▓▀┬į▓╗═¼Ż¼═Č┘Yš▀æ¬Ė·ūŃūįČ©ęÄŠžĪŻ╔Ž╩÷Ą─╗∙ĄAĘų╬÷Ż¼āH╣®ģó┐╝ĪŻ(ūį╚╗)

▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

╬─š┬ĻPµIį~Ż║ ┴ų╠ņ│╠śI┐āÖzķå╚AīÜć°ļH

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- üĒūį▒Š═┴┴”┴┐Ż║ĘĮčįChat

- Ģr╔ą▒ŃĮ▌Ž¹┘MŻ║╩ųÖC╠įīÜ

- ╚½Ū·ÄņĖ▀ŲĘ┘|Ż║╬r├ū궜Ę

- ╦─║╦ųŪ─▄ę²ŪµŻ║šŲ╔Ž░┘Č╚

- ═¼║Ż▒IæĀÄŻ║╠ņ╠ņ┤“║Ż▒I

- ┤¾īW╣ĘĒŚ─┐Ż║ØO┐é┤¾├░ļU

- ×ķ╔·┤µČ°ČĘŻ║╠½┐š┤¾║·ūė

- š²┴xä┘ą░É║Ż║ėóą█║┤ąlš▀

- ┤“└╬═ŌšZ╗∙ĄAŻ║ķ_ą─į~ł÷

- ąĪ░ūę▓─▄šŲ╬šŻ║╦óÖC┤¾Ä¤

- īŻūó═Č┘YĘ■䚯║ą┬└╦žöĮø

- ╔·╗Ņ╚½─▄ų·╩ųŻ║Ę█Ę█╚šėø

- ėąē¶ŽļŻ║│¼╝ē’wébÉ█╠ĮļU

- ┤¾╝▒±YŻ║¾@╚╦Ą──”═ą╠ž╝╝

- ▒ŻąlŻ║ÖCŲ„╚╦ĮKĮYš▀Ė’├³

- ├ļÜóŻ║╚½├±╠╣┐╦┤¾æ2015

- ĪČ▓╗┤“▓╗ŽÓūRĪĘą┬└╦¬Ü╝ęČY░³

- ĪČŠ┼ĻÄšµĮøĪĘĮŁ║■šł╝ĒČY░³

- ĪČ─¦ė“ĪĘą┬└╦ŲµŽļ═»śĘą┬╩ųŽõ

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ╠ņųIĪĘīŻī┘ĢrčbČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©