┴║ŽŻ├±Ż║▒ŻļU(xi©Żn)┘YĮ╚ļ╩ą┐╔─▄┴„Ž“Ą─50ų╗éĆ(g©©)╣╔ | |

|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬02╚š 17:11 ŲĮ░▓ūC╚» | |

|

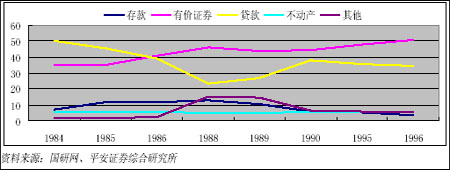

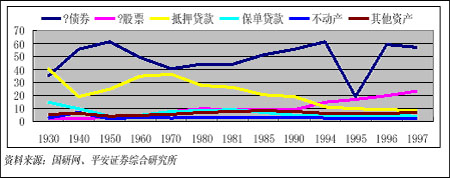

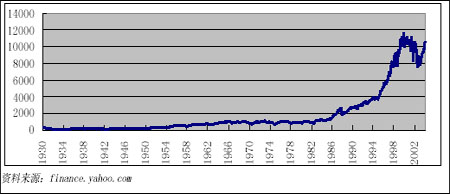

ĪĪĪĪ ĪĪĪĪ┴║ŽŻ├± ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)─Ļā╚(n©©i)┐╔╚ļ╩ąĄ─▒ŻļU(xi©Żn)┘YĮš¹¾w╔Ž▓╗Ģ■(hu©¼)│¼▀^2%Ż¼ę▓Š═╩Ū┤¾╝sėą240ā|┘YĮ╚ļ╩ąĪŻ5─Ļ║¾╚ļ╩ą┘YĮīóĮėĮ³1000ā|į¬Ż¼░┤šš10%Ą─╚ļ╩ą▒╚└²Ż¼ätĮėĮ³2000ā|į¬Ż¼ėą═¹│╔×ķ┼c╗∙Į═¼Ą╚ęÄ(gu©®)─ŻĄ─ÖC(j©®)śŗ(g©░u)═Č┘Yš▀ĪŻŠ══Č┘Y’L(f©źng)Ė±┐┤Ż¼Č╠Ų┌Ė³ŅÉ╦Ųė┌QFIIŻ¼ķL(zh©Żng)Ų┌┐┤Ż¼īó┼c╗∙Į┌ģ═¼ĪŻŅA(y©┤)ėŗ(j©¼)▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąīóų„ę¬▀xō±┘Yį┤ē┼öÓŻ¼Ė▀╩šęµĪóĖ▀│╔ķL(zh©Żng)ąąśI(y©©)║═Ž¹┘M(f©©i)╔²╝ē(j©¬)╚²ŅÉ╣╔Ų▒ĪŻ ĪĪĪĪę╗Īóć°(gu©«)ā╚(n©©i)▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąęč│╔▒ž╚╗┌ģä▌(sh©¼) ĪĪĪĪ1Īó╣╔Ų▒═Č┘Y╩Ū╠ßĖ▀▒ŻļU(xi©Żn)┘YĮ═Č┘YśI(y©©)┐ā(j©®)Ą─▒žę¬╣żŠ▀ ĪĪĪĪĮžų┴2003─Ļ9į┬Ż¼╬ęć°(gu©«)▒ŻļU(xi©Żn)śI(y©©)┘Y«a(ch©Żn)┐éŅ~Ė▀▀_(d©ó)11038ā|į¬ĪóŪę▒Ż┘M(f©©i)╩š╚ļęį─ĻŠ∙29.19%╦┘Č╚┐ņ╦┘┼“├øŻ¼Ą½ę“ć°(gu©«)ā╚(n©©i)═Č┘YŪ■Ą└Ą─Ž▐ųŲŻ¼┘Y«a(ch©Żn)▀\(y©┤n)ė├š²ØuØu│╔×ķ▒ŻļU(xi©Żn)╣½╦ŠĄ─ųžžō(f©┤)ĪŻ ĪĪĪĪė╔ė┌┤µ┐Ņ║═é∙╚»ę╗╝ē(j©¬)╩ął÷(ch©Żng)Ą─╩šęµ┬╩Ų½Ą═Ż¼▒M╣▄╩šęµĘĆ(w©¦n)Č©ŪęĄ═’L(f©źng)ļU(xi©Żn)Ż¼ģsļyęįØMūŃ▒ŻļU(xi©Żn)╣½╦Šī”(du©¼)═Č┘Y╩šęµĄ─ę¬Ū¾ĪŻĮy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼2000Ī½2003─ĻĄ─4─ĻųąŻ¼ųąć°(gu©«)▒ŻļU(xi©Żn)śI(y©©)Ą─═Č┘Y╩šęµ┬╩Ęųäe×ķ3.59%Īó4.3%Īó3.14%║═3.11%Ż¼ŲĮŠ∙╩šęµ┬╩āH×ķ3.54%ĪŻ╬ęć°(gu©«)▒ŻļU(xi©Żn)śI(y©©)3.54%Ą─ŲĮŠ∙╩šęµ┬╩▀h(yu©Żn)Ą═ė┌ć°(gu©«)═Ō═¼ąą10%ū¾ėęĄ─╦«ŲĮŻ¼Č°░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ę▒ŻļU(xi©Żn)śI(y©©)Ą─Ė▀╩šęµš²╩ŪüĒį┤ė┌Ė▀ą¦║═ČÓśė╗»Ą─┘YĮ▀\(y©┤n)ė├ĪŻ ĪĪĪĪęį2003─ĻöĄ(sh©┤)ō■(j©┤)×ķ└²Ż¼╔ŽūCŠCųĖĪóĘŌķ]╩Į╗∙ĮųĖöĄ(sh©┤)╩šęµ┬╩Īóķ_Ę┼╩Į╗∙ĮųĖöĄ(sh©┤)╩šęµ┬╩ĘųäeĖ▀▀_(d©ó)10.27%Īó7.56%║═15.62%Ż¼▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌▒ŻļU(xi©Żn)śI(y©©)2003─Ļ3.16%╩šęµ┬╩ĪŻę“┤╦Ż¼Å─╠ßĖ▀▒ŻļU(xi©Żn)śI(y©©)═Č┘YśI(y©©)┐ā(j©®)ĮŪČ╚Ż¼▒ŻļU(xi©Żn)┘YĮ═Č┘YĘĮ╩Į╔Ž┤µį┌ų▒Įė╚ļ╩ąĄ─ąĶŪ¾ĪŻ ĪĪĪĪ2Īó▒ŻļU(xi©Żn)┘YĮĄ─╚ļ╩ąęÄ(gu©®)─Ż ĪĪĪĪĖ∙ō■(j©┤)2004─Ļ9į┬ĄūĄ─öĄ(sh©┤)ō■(j©┤)Ż¼╬ęć°(gu©«)▒ŻļU(xi©Żn)śI(y©©)┘Y«a(ch©Żn)┐éŅ~Ė▀▀_(d©ó)11308ā|į¬Ż¼░┤šš▒ŻļU(xi©Żn)┘YĮ╣╔Ų▒═Č┘Yš╝╔Ž─Ļ▒ŻļU(xi©Żn)╣½╦Š┘Y«a(ch©Żn)┐éŅ~Ą─▒╚└²5%ėŗ(j©¼)╦ŃŻ¼ät╚ļ╩ą┘YĮĮėĮ³600ā|ĪŻĖ∙ō■(j©┤)─┐Ū░ć°(gu©«)ļH╔Žī”(du©¼)▒ŻļU(xi©Żn)┘YĮ═Č┘YĖ„ŅÉ═Č┘Y╣żŠ▀Ą─▒╚└²Ž▐ųŲŻ¼╬ęéāŅA(y©┤)ėŗ(j©¼)╬┤üĒ3 ─Ļć°(gu©«)ā╚(n©©i)▒ŻļU(xi©Żn)┘YĮį╩įS╚ļ╩ąĄ─▒╚└²īó▀_(d©ó)ĄĮ10%ĪŻ╚ń╣¹░┤šš▒Ż┘M(f©©i)╩š╚ļ─ĻŠ∙20%Ą─į÷ķL(zh©Żng)╦┘Č╚£y(c©©)╦ŃŻ¼5 ─Ļ║¾ć°(gu©«)ā╚(n©©i)Ą─▒ŻļU(xi©Żn)┘Y«a(ch©Żn)┐éŅ~īó▀_(d©ó)19000ā|į¬Ż¼░┤šš5%Ą─╚ļ╩ą▒╚└²Ż¼╚ļ╩ą┘YĮīóĮėĮ³1000ā|į¬Ż¼░┤šš10%Ą─╚ļ╩ą▒╚└²Ż¼ätĮėĮ³2000ā|ĪŻ ĪĪĪĪ▒Ē1 Ė„ć°(gu©«)Ę©┬╔ęÄ(gu©®)Č©▒ŻļU(xi©Żn)┘YĮ═Č┘Y╣żŠ▀┐╔š╝┘Y«a(ch©Żn)Ą─ūŅ┤¾▒╚ųž å╬╬╗Ż║░┘Ęų▒╚ ĪĪĪĪ ĪĪĪĪČ■Īó▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąī”(du©¼)A╣╔╩ął÷(ch©Żng)Ą─ė░Ēæ ĪĪĪĪ1Īó▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąĄ─ć°(gu©«)ļH▒╚▌^ ĪĪĪĪÅ─░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęĄ─╩ął÷(ch©Żng)Įø(j©®ng)“×(y©żn)┐┤Ż¼ūŅĮ³Äū╩«─ĻŻ¼╣╔Ų▒═Č┘Yį┌▒ŻļU(xi©Żn)┘YĮ═Č┘YĄ─▒╚ųžėąų▓Į╔Ž╔²Ą─┌ģä▌(sh©¼)Ż¼Č°▓╗äė(d©░ng)«a(ch©Żn)Īó┤µ┘J┐Ņęį╝░Ųõ╦¹═Č┘Y▒╚ųžČ╝ėąŽ┬ĮĄĄ─┌ģä▌(sh©¼)ĪŻ▒ŻļU(xi©Żn)┘YĮ▀M(j©¼n)╚ļūC╚»╩ął÷(ch©Żng)į÷╝ė┴╦┘YĮ╣®ĮoŻ¼ę▓ēč┤¾┴╦ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ą─ĻĀ(du©¼)╬ķĪŻ ĪĪĪĪłD1 ╚š▒Šē█ļU(xi©Żn)╣½╦Š┘Y«a(ch©Żn)Ęų▓╝ĀŅørå╬╬╗Ż║░┘Ęų▒╚ ĪĪĪĪ ĪĪĪĪłD2 ╚šĮø(j©®ng)225ųĖöĄ(sh©┤) ĪĪĪĪ ĪĪĪĪłD3 ├└ć°(gu©«)ē█ļU(xi©Żn)┘Y«a(ch©Żn)Ęų▓╝ĀŅørå╬╬╗Ż║░┘Ęų▒╚ ĪĪĪĪ ĪĪĪĪłD4 Ą└Łé╦╣╣żśI(y©©)ųĖöĄ(sh©┤) ĪĪĪĪ ĪĪĪĪÅ─łDųą╚š▒Šē█ļU(xi©Żn)┘Y«a(ch©Żn)Ęų▓╝ĀŅør┐╔ęį┐┤│÷╚š▒Šē█ļU(xi©Żn)┘YĮ▀M(j©¼n)╚ļūC╚»╩ął÷(ch©Żng)┘YĮį┌1985 ─Ļ│÷¼F(xi©żn)ę╗éĆ(g©©)╣š³c(di©Żn)Ż¼▀M(j©¼n)╚ļ╩ął÷(ch©Żng)┘YĮį÷Ę∙ėą╦∙į÷╝ėŻ¼═¼Ģr(sh©¬)╚šĮø(j©®ng)225ųĖöĄ(sh©┤)į┌1986─Ļ│§│÷¼F(xi©żn)╣š³c(di©Żn)Ż¼╔ŽØq╦┘Č╚╝ė┐ņĪŻÅ─▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąį÷╝ė║═╚šĮø(j©®ng)225ųĖöĄ(sh©┤)╔ŽØqČ■š▀Ą─š²ŽÓĻP(gu©Īn)ĻP(gu©Īn)ŽĄ┐╔ęį┐┤│÷Ż¼▒ŻļU(xi©Żn)╚ļ╩ą┘YĮĄ─į÷╝ėļm╚╗┐╔─▄▓╗╩Ū1986─Ļ╚š▒Š╣╔╩ą╔ŽØqĄ─įŁę“Ż¼Ą½╩Ū┐╔─▄╩Ū═Ųäė(d©░ng)╔ŽØqĄ─ę“╦žų«ę╗ĪŻ ĪĪĪĪÅ─20╩└╝o(j©¼)│§ęįüĒŻ¼├└ć°(gu©«)▀M(j©¼n)╚ļ╣╔Ų▒╩ął÷(ch©Żng)Ą─┘YĮę╗ų▒╠Äė┌į÷╝ėĄ─┌ģä▌(sh©¼)Ż¼═¼Ģr(sh©¬)Ą└Łé╦╣╣żśI(y©©)ųĖöĄ(sh©┤)┐é¾w╔Ž╠Äė┌ŠÅ┬²╔ŽØqĄ─ĀŅæB(t©żi)ĪŻ80─Ļ┤·║¾Ų┌▒ŻļU(xi©Żn)╚ļ╩ą┘YĮ║═Ą└Łé╦╣ųĖöĄ(sh©┤)Č╝│÷¼F(xi©żn)╣š³c(di©Żn)Ż¼▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąĄ─╦┘Č╚╝ė┐ņŻ¼═¼Ģr(sh©¬)Ą└Łé╦╣╣żśI(y©©)ųĖöĄ(sh©┤)ę▓▀M(j©¼n)╚ļ┴╦ę╗▌å┐ņ╦┘╔ŽØq═©Ą└ĪŻ┼c╚š▒ŠŪķørŅÉ╦ŲŻ¼├└ć°(gu©«)▒ŻļU(xi©Żn)╚ļ╩ą┘YĮ║═Ą└Łé╦╣╣żśI(y©©)ųĖöĄ(sh©┤)ę▓│╩¼F(xi©żn)┴╦ę╗Č©│╠Č╚Ą─š²ŽÓĻP(gu©Īn)ĻP(gu©Īn)ŽĄĪŻ ĪĪĪĪ2Īóć°(gu©«)ā╚(n©©i)▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąČ╠Ų┌ā╚(n©©i)ī”(du©¼)╩ął÷(ch©Żng)ė░ĒæėąŽ▐ ĪĪĪĪ─┐Ū░╩ął÷(ch©Żng)╔Žęčėą╚²ŅÉ┤¾Ą─ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ż¼╝┤╗∙ĮĪó╚»╔╠ĪóQFIIŻ¼ŅA(y©┤)ėŗ(j©¼)╦³éā─Ļā╚(n©©i)┐╔═Č┘Y╣╔Ų▒Ą─┘YĮęÄ(gu©®)─Ż×ķŻ¼╗∙Į2500ā|į¬ū¾ėęŻ¼╚»╔╠ūįĀI(y©¬ng)╝ė╬»═ą└Ēžö(c©ói)1000ā|į¬ū¾ėęŻ¼QFIIŽÓ«ö(d©Īng)ė┌╚╦├±Ä┼300ā|į¬ū¾ėęĪŻÅ─ęÄ(gu©®)─Ż┐┤Ż¼╗∙Įę└╚╗╩Ū╩ął÷(ch©Żng)ųąūŅ┤¾Ą─ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ż¼Ųõ┤╬╩Ū╚»╔╠Ż¼QFIIūŅąĪĪŻ ĪĪĪĪ░┤šš▒ŻļU(xi©Żn)┘YĮ═Č┘YA╣╔┴„═©╣╔╣╔Ų▒ėÓŅ~░┤│╔▒Šār(ji©ż)Ė±ėŗ(j©¼)╦Ń▓╗Ą├│¼▀^╣½╦Š╔Ž─Ļ─®┐é┘Y«a(ch©Żn)Ą─5%ėŗ(j©¼)╦ŃŻ¼ŅA(y©┤)ėŗ(j©¼)2005─Ļ╚ļ╩ąĄ─▒ŻļU(xi©Żn)┘YĮ×ķ600ā|į¬ĪŻė╔ė┌─┐Ū░ć°(gu©«)ā╚(n©©i)╣╔╩ąĄ─ĘŪŽĄĮy(t©»ng)ąį’L(f©źng)ļU(xi©Żn)ę└╚╗▌^┤¾Ż¼ī”(du©¼)ūĘŪ¾ĘĆ(w©¦n)Č©╗žł¾(b©żo)║═Ė▀┴„═©ąįĄ─▒ŻļU(xi©Żn)┘YĮüĒšfśŗ(g©░u)│╔Š▐┤¾Ą─šŽĄKĪŻ×ķ┤╦Ż¼╬ęéāŅA(y©┤)ėŗ(j©¼)─Ļā╚(n©©i)┐╔╚ļ╩ąĄ─▒ŻļU(xi©Żn)┘YĮš¹¾w╔Ž▓╗Ģ■(hu©¼)│¼▀^2%Ż¼ę▓Š═╩Ū┤¾╝sėą240ā|┘YĮ╚ļ╩ąĪŻė╔ė┌▒ŻļU(xi©Żn)┘YĮ╚ļ╩ą│§Ų┌Ą─ęÄ(gu©®)─ŻŽÓī”(du©¼)╗∙Į║═╚»╔╠▀Ć▌^ąĪŻ¼ę“┤╦Č╠Ų┌ā╚(n©©i)ī”(du©¼)╩ął÷(ch©Żng)Ą─ė░ĒæėąŽ▐ĪŻ ĪĪĪĪ▒Ē2 Ė„ŅÉÖC(j©®)śŗ(g©░u)═Č┘Yš▀┐╔═Č┘Y╣╔Ų▒Ą─┘YĮęÄ(gu©®)─Ż▒╚▌^ ĪĪĪĪ ĪĪĪĪ3Īó╬┤üĒėą═¹│╔×ķ┼c╗∙Į═¼Ą╚ęÄ(gu©®)─ŻĄ─ÖC(j©®)śŗ(g©░u)═Č┘Yš▀ ĪĪĪĪę╗Ą®▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąęÄ(gu©®)─Ż┼c¼F(xi©żn)į┌Ą─╗∙ĮęÄ(gu©®)─ŻŽÓ«ö(d©Īng)Ż¼▒žīó│╔×ķć°(gu©«)ā╚(n©©i)╣╔Ų▒╩ął÷(ch©Żng)╔ŽūŅųžę¬Ą─═Č┘Yš▀ų«ę╗Ż¼Ųõ┼eäė(d©░ng)ī”(du©¼)╩ął÷(ch©Żng)īó«a(ch©Żn)╔·ųž┤¾ė░ĒæĪŻ▀@ę╗³c(di©Żn)Å─ć°(gu©«)ā╚(n©©i)╗∙ĮĄ─░l(f©Ī)š╣┐╔ęį¾wĢ■(hu©¼)│÷üĒĪŻÅ─Üv╩Ę╔Ž┐┤Ż¼╗∙Į┤¾ęÄ(gu©®)─ŻöU(ku©░)╚▌ļAČ╬═∙═∙╩ŪA╣╔ßjßäą┬Ą─ąąŪķĄ─Ģr(sh©¬)║“ĪŻ╗žŅÖ1998─Ļ║═2003─ĻĄ─ā╔┤╬╗∙Į┤¾öU(ku©░)╚▌Ż¼┤▀╔·┴╦Ī░5.19Ī▒ąąŪķ║═╚ź─Ļ11 į┬▒¼░l(f©Ī)Ą─╩ął÷(ch©Żng)┤¾─µ▐D(zhu©Żn)ĪŻČ°2004─Ļę╗╝ŠČ╚│÷¼F(xi©żn)Ą─ą┬Ą─╗∙Į┤¾öU(ku©░)╚▌Ż¼į┘┤╬Įo╠Äė┌╔Ž╔²ų▄Ų┌Ą─╩ął÷(ch©Żng)Ī░╗╔Ž╝ėė═Ī▒Ż¼īó╩ął÷(ch©Żng)═ŲŽ“ę╗éĆ(g©©)ą┬Ą─Ė▀Č╚ĪŻ╗∙ĮĄ─┤¾ęÄ(gu©®)─ŻöU(ku©░)╚▌Ż¼│²┴╦Įo╩ął÷(ch©Żng)Ą─┘YĮ├µÄ¦üĒą┬Ą─ūā╗»Ż¼Ė³Ģ■(hu©¼)į┌ę²ī¦(d©Żo)╩ął÷(ch©Żng)═Č┘Y└Ē─ŅĘĮ├µ░l(f©Ī)ō]ųžę¬ū„ė├ĪŻ╗žŅÖ2003 ─ĻĄ─╩ął÷(ch©Żng)▀\(y©┤n)ąą╠žš„Ż¼ęį╗∙Į×ķ┤·▒ĒĄ─ār(ji©ż)ųĄ═Č┘Y└Ē─Ņ┤¾½@│╔╣”Ż¼ķ_╩╝┼ż▐D(zhu©Żn)ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)▀^Č╚═ČÖC(j©®)ĦüĒĄ─ĘNĘN▒ūČ╦Ż¼ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ę▓ĮKė┌ėą┴╦┼cć°(gu©«)ļH╩ął÷(ch©Żng)Įė▄ēĄ─ÖC(j©®)Ģ■(hu©¼)ĪŻ×ķ┤╦Ż¼╬ęéāŅA(y©┤)ėŗ(j©¼)Ż¼▒ŻļU(xi©Żn)┘YĮ╚ļ╩ąęÄ(gu©®)─ŻĄ─ų▓ĮöU(ku©░)┤¾Ż¼īóĢ■(hu©¼)═Ųäė(d©░ng)ć°(gu©«)ā╚(n©©i)╣╔Ų▒╩ął÷(ch©Żng)ĮĪ┐Ą░l(f©Ī)š╣ĪŻ ĪĪ

|

| ą┬└╦╩ūĒō > žö(c©ói)Įø(j©®ng)┐vÖM > öĄ(sh©┤)ō■(j©┤) > ▒ŻļU(xi©Żn)┘YĮų▒Įė╚ļ╩ą > š²╬─ |

|

| ||||

| |||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|