中國上市公司業績評價結果綜述(3) |

|---|

| http://whmsebhyy.com 2006年05月11日 15:15 新浪財經 |

|

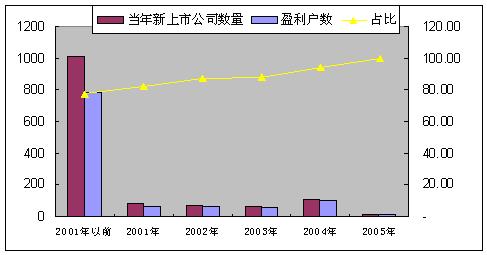

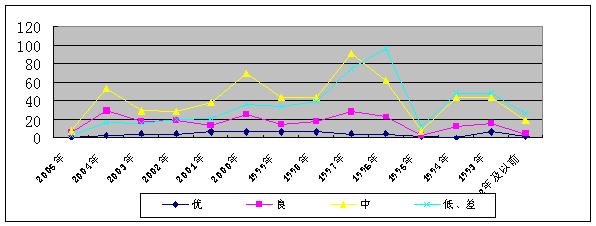

(六)滬市整體業績上漲,中小企業板業績突出 滬市整體業績好于深市已經是連續幾年的現象了,2005年業績評價中該現象再次出現,滬市813戶上市公司平均得分為68.09分,深市526戶上市公司平均得分為60.01分,滬市整體業績得分比深市高出8分。滬市平均凈資產收益率為9.44%,比上市公司平均水平高14.28%,深市平均凈資產收益率為5.25%,比上市公司平均水平低36.44%。 2005年,深圳證券交易所已公布年報的526戶上市公司中,其中401戶上市公司盈利,占比為76.23%。深市上市公司凈資產收益率、總資產利潤率和總股本收益率分別為5.25%、3.44%和12.66%,與2004年同期分別為7.62%、4.88%和21.06%的水平相比,均有不同程度的下降。2005年,上海證券交易所已公布年報的813戶上市公司中,盈利企業占到了82.53%,滬市業績繼續優于深市業績。滬市上市公司創造的凈利潤占全部上市公司凈利潤總額的82.16%,這些上市公司的年末所有者權益占全部上市公司年末所有者權益的72.46%,較深市上市公司顯示出業績優良的特征。 但是深市的中小企業板表現出了強有力的后勁,納入評價范圍的中小企業共50戶,無一虧損,中小企業板綜合得分為76.11分,不僅比上市公司的平均得分高出10分之多,而且比滬市的上市公司平均得分高出8分。2005年度,中小板公司平均實現主營業務比上年增長37.71%,主營業務利潤增長24.51%,凈利潤增長13.54%,平均凈資產收益率10.89%,平均每股收益0.40元,體現出了良好的成長性。業績的發展得益于資金的充裕供給,50家中小板公司都實行了募集資金專戶存儲制度,并確保了募集資金的安全。同時,從董事會的專項說明和會計師事務所專項審核意見看,上市公司披露情況與實際相符或基本相符。募集資金項目進展順利,效益良好。同時,中小企業板還重視投資者合理回報,現金分紅比例高。在50家中小板公司中,43家公司推出了現金分紅的利潤分配方案,共計派發現金股利8.19億元,占50家公司2005年度凈利潤總額的36.15%;22家公司推出了送紅股或資本公積金轉增股本的方案,共計增加股本10.54億股,占50家中小板公司2005年末股本總額的18.77%。 (七)上市公司的質量大幅度提高 2005年是我國證券市場發展中一個重要的轉折點,在啟動股改、暫停新股發行上市的背景下,作為市場主要功能的籌資受到嚴重抑制。2005年年內只有15家公司發行上市,4家公司增發,1家配股,總籌資額為328.85億元,較上年減少529.43億元,減少61.68%。這是市場變革轉型中的另一重大代價。但是轉型帶來的直接影響應該是市場的規范和上市公司內在質量的提高。2005年新上市的15家公司全部盈利,平均業績得分為73.27分,比上市公司的平均得分高出7.89分。 我們按照上市的時間做各年度間盈利企業的一個比較,見下圖: 圖2-5:年度間按盈利比例比較圖 由上圖可以清楚地看到,從2001年到2005年上市公司的質量在穩步提高,2001年以前上市的公司有77.23%的企業盈利,該比例在2001年、2002年、2003年、2004年和2005年分別為:82.28%、87.14%、87.69%、94%和100%。 2005年新上市的15戶上市公司整體業績評價結果為PR B- ─良,2005年4月新上市的登海種業綜合得分為79.45分,在前百強企業中排名在92位。各年度上市的公司評價業績比較如下圖: 圖2-6:連續年度上市公司業績評價結果 由上圖可以看出,優和良好水平的分布各年基本比較穩定,中等和低差公司的分布各年度間變化頻繁,且不均勻。 三、各行業的評價結果比較 2005年上市公司的業績在2004年度上漲的基礎上穩定增長,但是行業間依然延續了喜憂參半的現象,下面根據證監會公布的行業劃分標準,從橫向(與上市公司其它行業)比較和縱向(歷史同期)比較兩個維度對2005年度上市公司各行業綜合評價結果進行分析。 (一)橫向比較 此次評價的1339戶上市公司中,根據中國證監會公布的行業劃分標準進行分類后,20個行業的評價結果如下圖2-7所示:

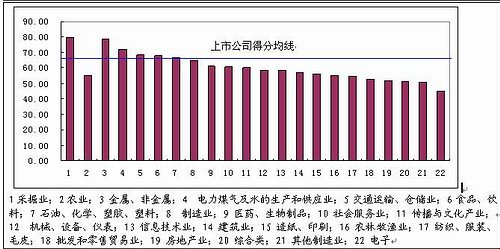

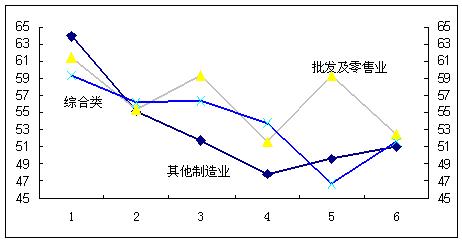

圖2-7:各行業綜合得分比較圖 由此可以清晰地看到,在2005年度業績評價中有六個行業的業績高于上市公司的平均水平,分別為:采掘業79.51分,金屬、非金屬業78.61分,電力煤氣及水的生產和供應業72.09分,石油、化學、塑膠、塑料業66.67分,食品、飲料業68.04分,交通運輸倉儲業68.48分,行業分布基本保持了2004年的水平。業績最好的采掘業得分率不到80%,未能達到優秀水平,但是值得一提的是采掘業中的子行業煤炭行業12戶上市公司將業績演繹得較為完美,成為本次評價中所有板塊中的最高得分行業,是2005年度上市公司業績評價中最好的一個行業。石油、化學、塑膠、塑料業、電力煤氣及水的生產和供應業和交通運輸倉儲業業績好于平均水平幾乎沒有懸念,正是這些大盤藍籌股成為了中國股市的中流砥柱。同時也有農林牧漁業、電子行業、傳播與文化產業和綜合業等11個行業未能及格,得分率在60%以下。 采掘業的財務效益狀況表現最好,得到了26.02分,其次是金屬、非金屬行業25.15分,中,電力煤氣及水的生產和供應業20.8分,交通運輸、倉儲業20.09分;在資產質量狀況中,采掘業、金屬非金屬業、交通運輸、倉儲業表現較好;食品、飲料業的償債風險狀況中表現最好,得分12.75分,帶有明顯的行業特點;傳播與文化產業在償債風險狀況有較佳表現,得分為12.44分。金屬、非金屬行業的發展能力狀況最好,得到21.48分,其次是采掘業,得分為19.1分;采掘業的市場表現狀況最好,得分為11.29分,看來市場表現和業績已經是高度相關了。有關行業詳細分析的內容見以后章節,在此不再贅述。 (二)縱向比較 我們連續做業績評價已經五個年頭了,對從2000年、2001年、2002年、2003年、2004年和2005年六個年度間行業的變化加以說明。總體來說采掘業、電力煤氣及水的生產和供應業、金屬非金屬業和交通運輸、倉儲業的表現較好,成為證券市場的中堅力量。而綜合類、其他制造業和電子業表現一直缺少令人振奮的業績。 1、績優行業 對于績優行業,主要滿足以下條件:(1)六年平均得分超過75分;(2)年度之間得分差異在10分之內。2005年度評價中,能夠滿足上述兩個條件的只有采掘業。電力煤氣及水的生產和供應業在2005年綜合業績得分為72.1分。 2、績差行業 對于績差行業,主要滿足以下條件:(1)六年平均得分低于60分;(2)年度之間得分差異在10分以內。滿足這樣條件的行業也的確很難,連續六年績差的行業只有綜合類一個行業,但是從2001年到2005年批發零售業和其他制造業連續五年滿足績差的條件(見圖2-8)。 圖2-8:績差行業連續5年綜合得分趨勢圖 3、業績向好的行業 對于業績向好的行業,主要滿足以下條件:(1)六年平均得分在60--75分之間;(2)年度之間得分差異在5分之內且趨勢向上。嚴格來看2005年不存在這樣的行業,信息技術業在以前連續五個年度業績一直向好,但是2005年的綜合得分只有58.4分,低于上市公司平均水平7分,得分率尚不及60%。食品、飲料行業2000年業績較好,從2001年開始出現下滑,到2005年連續四年呈現出業績向好的趨勢。醫藥、生物制品行業的業績除在2004年度徘徊在及格線以外,其余五個年度基本還是滿足業績向好的標準。 我國加入WTO五年,中國外貿依存度從2001年的44%增長到2005年的63%,機械產品、電子產品占出口比例逐年提高,這些行業的周期波動不再僅僅受國內市場所左右,更將融入到整個世界的周期波動中,而中國巨大的消費市場又將反作用于全球整個行業。中國與世界已經貼得很近。借助與國際經濟的形勢,全球制造業已經顯示出向中國轉移的大趨勢,通過并購延長產業鏈,主動承接國際產業轉移,也將是這些企業提高盈利能力的重要途徑。與之類似的還有電子業,國際整體產能已逐步從歐美、臺灣等地向中國大陸轉移。那么在未來的表現中相關行業應該可以出現期望的業績。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 證券 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 名人名店 月凈賺20萬 |

| 韓國親子裝,年賺60萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結腸炎!! 圖 |

| 皮炎!濕疹!蕁麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |