炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

大摩超配IT、工業(yè)、材料,低配電子商務(wù)和房地產(chǎn)。

近日,高盛和摩根士丹利發(fā)布了關(guān)于中國(guó)經(jīng)濟(jì)和市場(chǎng)的展望,對(duì)中國(guó)離岸股市的觀點(diǎn)有所分歧,不過(guò)都表示超配A股。

高盛日前發(fā)布的展望報(bào)告稱,將中國(guó)離岸股市從標(biāo)配(equal weight,7月降至標(biāo)配)再度提升為超配(overweight),并且對(duì)A股維持超配的判斷。

高盛稱,2022年中國(guó)市場(chǎng)將迎來(lái)具有挑戰(zhàn)性的宏觀環(huán)境,預(yù)計(jì)受房地產(chǎn)市場(chǎng)長(zhǎng)期去杠桿化、疫情嚴(yán)格防控、出口觸頂回落、上游漲價(jià)和其他明顯的結(jié)構(gòu)性逆風(fēng)影響。“但所有東西都有價(jià)格,而中國(guó)市場(chǎng)的價(jià)格看起來(lái)很有吸引力。”

高盛預(yù)測(cè),2022年企業(yè)利潤(rùn)增長(zhǎng)將放緩至7%,而普遍預(yù)測(cè)為14%,但股票周期可能會(huì)轉(zhuǎn)變?yōu)椤跋M彪A段。一般股市表現(xiàn)由兩條腿支撐,一個(gè)是盈利增長(zhǎng),另一個(gè)就是估值擴(kuò)張。“我們認(rèn)為適度寬松的政策會(huì)緩和國(guó)內(nèi)宏觀壓力,相對(duì)維穩(wěn)的政策或有望支撐中國(guó)股市。”

高盛之所以認(rèn)為中國(guó)的“價(jià)格”具有吸引力,是因?yàn)槟壳爸袊?guó)股市的估值處于5年市盈率區(qū)間的低位(12.7倍),并相對(duì)于全球股市的折價(jià)程度最深(30%~40%),同時(shí)公募基金的配置也處于低位。10月25日,高盛公布了有望從“共同富裕”中受益的50只中國(guó)股票,認(rèn)為政策將為這些企業(yè)帶來(lái)機(jī)遇。從行業(yè)主題來(lái)看,目標(biāo)個(gè)股主要來(lái)自制造業(yè)升級(jí)、綠色能源、國(guó)企改革和大眾消費(fèi)等領(lǐng)域。

相比之下,摩根士丹利對(duì)于中國(guó)離岸股市仍持觀望態(tài)度,盈利增速放緩超預(yù)期、地緣政治等問(wèn)題是主要的擔(dān)憂。

摩根士丹利中國(guó)股票策略師王瀅對(duì)記者表示,“2021年全年,我們一直保持相對(duì)謹(jǐn)慎的態(tài)度。今年1月,我們正式下調(diào)了中國(guó)離岸市場(chǎng)在全球新興市場(chǎng)里的評(píng)級(jí),并減少互聯(lián)網(wǎng)板塊的敞口。展望2022年,盡管部分同行在這段時(shí)間陸續(xù)上調(diào)中國(guó)市場(chǎng)配置,但我們認(rèn)為市場(chǎng)尚未達(dá)到這一關(guān)鍵節(jié)點(diǎn)。”在她看來(lái),最大的風(fēng)險(xiǎn)之一在于,盈利放緩的幅度可能尚未體現(xiàn)在市場(chǎng)價(jià)格中。

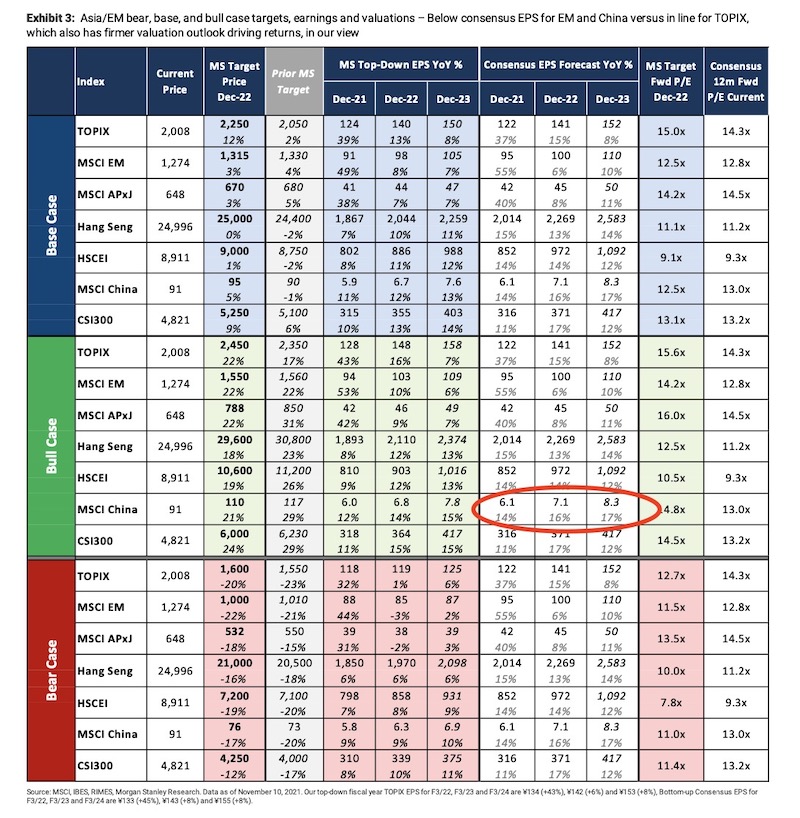

市場(chǎng)預(yù)計(jì)MSCI中國(guó)指數(shù)明后兩年的盈利增速將分別達(dá)16%和17%,“但這一預(yù)期過(guò)于樂(lè)觀。在2021年的各類宏觀壓力下,企業(yè)盈利增速已大幅跑輸預(yù)期,目前尚未完全向下調(diào)整到位。根據(jù)2021年三季度企業(yè)盈利結(jié)果,多達(dá)24%的公司業(yè)績(jī)低于市場(chǎng)預(yù)期。歷史上上一次出現(xiàn)和現(xiàn)在三季度業(yè)績(jī)同樣下浮的階段是在去年一季度,即新冠疫情剛剛暴發(fā)之際。但相比當(dāng)時(shí),面臨同樣的盈利大幅下滑的情況,目前投資人作出的反應(yīng)卻不盡相同。”王瀅稱。

不乏觀點(diǎn)認(rèn)為,目前MSCI中國(guó)指數(shù)的估值已處于歷史低位,但王瀅表示,13倍的遠(yuǎn)期市盈率只相當(dāng)于過(guò)去5年的平均值水平,并非已來(lái)到一個(gè)極度便宜的區(qū)間。“去年疫情暴發(fā)時(shí),遠(yuǎn)期市盈率曾跌到過(guò)10倍以下。隨著我們逐步進(jìn)入冬季,疊加疫情的不確定性、供電問(wèn)題和地產(chǎn)行業(yè)的不確定性,風(fēng)險(xiǎn)溢價(jià)繼續(xù)沖高也是有可能的。”

她也提及,根據(jù)近期的一些觀察,可能距離美國(guó)《外國(guó)公司問(wèn)責(zé)法案》的正式落地越來(lái)越近,這可能導(dǎo)致部分中概股面臨不確定性。這一背景下,王瀅更建議超配A股。

就板塊而言,該機(jī)構(gòu)建議關(guān)注主題性、結(jié)構(gòu)性的機(jī)會(huì),例如:IT,這包括信息安全、網(wǎng)絡(luò)安全、技術(shù)國(guó)產(chǎn)化、半導(dǎo)體國(guó)產(chǎn)化;原材料領(lǐng)域,尤其是產(chǎn)能方面可控的品種,例如鋁、鋰等;耐用消費(fèi)品,運(yùn)動(dòng)品牌將受益于民族品牌消費(fèi)的崛起。但該機(jī)構(gòu)對(duì)于零售板塊里的電商品類仍較為審慎,監(jiān)管環(huán)境變化、消費(fèi)復(fù)蘇乏力等仍是主要的挑戰(zhàn)。該機(jī)構(gòu)同時(shí)更新了更為青睞的A股、港股公司列表。

此外,摩根士丹利中國(guó)首席經(jīng)濟(jì)學(xué)家邢自強(qiáng)在11月23日的媒體會(huì)上表示,預(yù)計(jì)2022年的中國(guó)經(jīng)濟(jì)復(fù)蘇將超過(guò)預(yù)期,政策將從空前的緊縮轉(zhuǎn)向逆周期的寬松,部分新推出的監(jiān)管措施也將更加制度化。該機(jī)構(gòu)預(yù)計(jì)中國(guó)GDP增長(zhǎng)將在2021年四季度觸底,2022年上半年經(jīng)濟(jì)增速同比反彈至5.1%,2022年全年為5.5%。

這一增速預(yù)測(cè)明顯高于多數(shù)同業(yè)的預(yù)測(cè)。例如,野村近期發(fā)布的2022年經(jīng)濟(jì)展望顯示,將2022年中國(guó)GDP增長(zhǎng)預(yù)測(cè)從4.8%下調(diào)至4.3%。國(guó)內(nèi)外投資者的擔(dān)憂在于,是否真的將出現(xiàn)政策拐點(diǎn)、中國(guó)房地產(chǎn)市場(chǎng)放緩將如何演進(jìn)、如何防止經(jīng)濟(jì)硬著陸等。

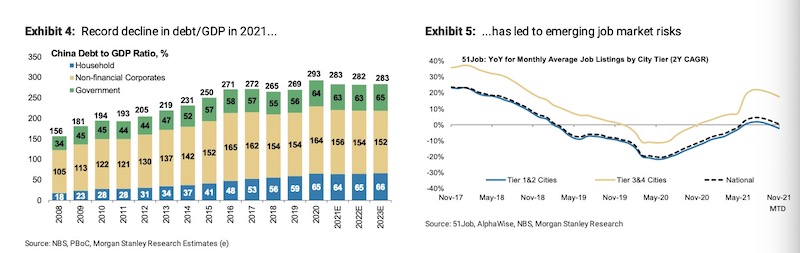

邢自強(qiáng)表示,部分投資者認(rèn)為,中國(guó)政策制定者對(duì)經(jīng)濟(jì)增長(zhǎng)放緩的接受度或已提高,這使得中國(guó)可能繼續(xù)推進(jìn)去杠桿和當(dāng)前的監(jiān)管措施,而不需要祭出較為寬松的逆周期政策。但他并不這么認(rèn)為。2021年,中國(guó)去杠桿速度空前,債務(wù)/GDP的年度降幅達(dá)到創(chuàng)紀(jì)錄的10個(gè)百分點(diǎn),這使得GDP增長(zhǎng)低于趨勢(shì)水平,導(dǎo)致就業(yè)市場(chǎng)承壓,“這可能促使中國(guó)方面暫停空前的去杠桿進(jìn)程,并平衡增長(zhǎng)和債務(wù)管理的關(guān)系。近期,政策制定者意識(shí)到了經(jīng)濟(jì)下行風(fēng)險(xiǎn)正在增加。”他稱。

在他看來(lái),財(cái)政政策可能會(huì)進(jìn)一步發(fā)力。同時(shí),碳減排支持工具上新一周后,上周國(guó)常會(huì)再設(shè)2000億煤炭清潔高效利用專項(xiàng)再貸款。

邢自強(qiáng)也認(rèn)為,貨幣政策立場(chǎng)將逐漸轉(zhuǎn)向溫和。在11月19日發(fā)布的第三季度貨幣政策執(zhí)行報(bào)告中,中國(guó)人民銀行承諾穩(wěn)定信貸增長(zhǎng)(第二季度報(bào)告中沒(méi)有提到),并刪除了之前“控制貨幣供應(yīng)閥門(mén)”的措辭。

責(zé)任編輯:彭佳兵

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)