新零售連接線上線下;共享單車方便大眾出行;無現金體驗便捷;醫療改革降低看病成本;房地產密集調控、嚴控地方債、出清“僵尸企業”、堅決打擊違法違規集資,中央全面圍捕“灰犀牛”,防范化解金融風險;FinTech風光登場;基于大數據與深度學習的人工智能風靡世界;承載著金融科技與物聯網的5G技術商用在即……

2017年這些經濟關鍵詞,點綴著過去,展望著未來。

《中國經濟周刊》 記者 劉照普︱北京、南京、合肥報道

責編:陳惟杉

2017年, “堅持房子是用來住的、不是用來炒的定位”,各地樓市調控手段層層加碼,開啟了限購、限貸、限價、限售、限商的“五限”時代。中原地產研究中心統計數據顯示,截至2017年11月底,全國各地發布的房地產調控政策累計246次。伴隨著房地產市場的集中調整,中國樓市在地域以及行業內部出現“冰火兩重天”的分化現象。

一二線與三四線城市出現逆分化現象

2017年3月,北京出臺樓市調控“3·17”新政,提高二套房首付比例,規定二套普通住房的首付比例不低于60%,二套非普通住房的首付款比例不低于80%,二套房認定采用“認房又認貸”原則。

有媒體統計,從“3·17”新政出臺到2017年4月初,北京在18天內密集出臺10項房地產調控措施,在威力巨大的“組合拳”面前,北京“高燒不退”的樓市迅速降溫。

同時,全國主要城市紛紛跟進收緊政策,部分城市調控政策的嚴厲程度甚至超過北京,一線城市迎來樓市止漲,房屋成交量大幅下滑。特別是進入2017年下半年,北上廣深等一線城市房價下降趨勢更加明顯,尤其在二手房領域,北京、深圳一些區域的房價跌幅甚至超過20%。

一線城市樓市由火爆步入“冷凍期”,但部分二線和三四線城市的房價卻節節攀升,樓市由此前的平淡滯漲開始變得火爆起來,一些二線熱點城市在調控政策影響下,新房和二手房價格出現倒掛,同區域二手房價格遠超新房,甚至造成一旦有新房開盤即出現排隊搶購的現象。

2017年,《中國經濟周刊》記者曾深度調查過江蘇徐州的樓市,徐州屬于江蘇省內經濟比較落后的蘇北地區,2017年卻迎來房價暴漲,從2016年年初算起曾連續上漲19個月,市區多個區域房價突破一萬元,個別樓盤一個月內漲幅甚至超過160%,成為強三線城市房價不斷攀升的代表。

在緊鄰江蘇的安徽,省會合肥的房價屢次成為媒體的焦點,特別是2016年合肥房價“一飛沖天”成為“全球漲幅第一”。而在2017年,安徽幾個地級市房價開始暴漲,位于皖南地區的蕪湖,市區房價迅速過萬;蚌埠房價環比漲幅甚至一度位居全國第一。

有專家分析稱,上述江蘇和安徽的案例,某種程度上反映了過去這段時間里全國三四線城市樓市過熱的現象。

據克而瑞統計,2017年1—11月,全國商品房銷售面積為14.7億平方米,同比增長7.9%,全年銷售將創新高,其中商品住宅銷售面積12.6億平方米,同比增長5.4%。一方面,三四線城市在寬松的政策環境以及棚改貨幣化支持下,樓市全面回暖,拉動全國銷售面積上揚;另一方面,重點城市在嚴厲政策調控下,市場趨于穩定,銷售面積同比增幅不斷回落,成交規模明顯縮減,一線城市降幅最大。

對此,中國人民大學國家發展與戰略研究院研究員劉曉光分析認為,2017年出現的新情況是一二線城市和三四線城市房價的逆分化現象,即由2016年年初的一二線城市房價暴漲、三四線城市房價平穩甚至下跌,轉為一二線城市房價趨穩甚至下降、三四線城市領漲的局面。這種分化在很大程度上是對此前房價分化超調的一種回調,以及對于三四線城市去庫存成效的一種市場反應,總體上是向著更加平衡的方向進行。不過考慮到三四線城市的體量、未來人口流出的事實,以及三四線城市居民的承受能力,三四線城市房價短期過快上漲的問題也需要高度關注。

國家統計局城市司高級統計師劉建偉在解讀2017年11月份房價數據時表示,三線城市新建商品住宅和二手住宅價格同比漲幅均連續4個月回落,11月份比10月份分別回落0.3和0.2個百分點。

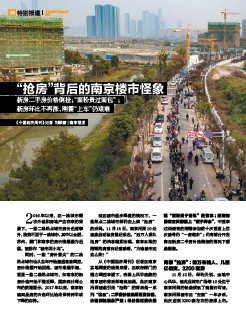

一些熱點城市在嚴厲的調控下,新房和二手房價格出現倒掛,典型的城市如南京。

2017年11月15日,南京河西10處樓盤啟動驗資登記報名,“近萬人排隊搶房”的消息隨即出現,引發搶房的起因是該區域一二手房價格嚴重倒掛,有河西區域的房產中介主管告訴記者,由于南京城東、南京南站特別是河西中南部的新房和二手房成交價出現高達一到兩萬元的價差,只要能搶到新房就是賺到,因此這部分區域只要有樓盤開盤,就會出現人滿為患、爭相搶房的狀況,有時會出現十幾個人搶一套房的混亂局面。

《中國經濟周刊》2017年第2期(1月9日)《房企“國家隊”重組時代》

《中國經濟周刊》2017年第12期(3月27日)《樓市調控潮再來》

《中國經濟周刊》2017年第45期(11月20日)《“搶房”背后的南京樓市怪象》

房企“強者恒強”、“強者更強”

從房地產行業來看,兩極分化現象更加明顯,行業集中度加速提升,“強者恒強”的邏輯繼續堅挺并發揮作用,甚至呈現“強者更強”的新勢頭。2016年,中國房企三強碧桂園、恒大、萬科的銷售額邁入3000億元門檻,僅僅一年之后,這三大房企又同時完成銷售額的進階。

2017年,是地產調控政策密集出臺的一年,也是市場格局重新洗牌的一年。在這一年,一線梯隊的品牌房企縱橫捭闔,整合并購各顯神通,房企陣營分化更趨明顯,業績高速增長,品牌房企市場占有率越來越高,行業加速邁向寡頭競爭時代。

2017年1—11月,20家品牌房企市場占有率進一步提升,其中銷售金額占有率為29.5%,較2016年提升8.4個百分點,銷售面積占有率為17.8%,較2016年提升4.5個百分點。與此同時,部分中小房企市場份額有所下降,領先房企優勢明顯,中小房企競爭壓力增大。

2017年,龍頭房企提前完成全年銷售目標,市場占有率快速提升,行業規模效應不斷發酵。2017年12月7日,碧桂園宣布,前11個月共實現合同銷售金額約5342.7億元,成為中國第一家年銷售額突破5000億元的房企。與此同時,恒大和萬達在2017年前11個月的銷售額也分別達到4704億元和4676.5億元,以這兩家公司的體量和以往的銷售節奏判斷,2017年這兩家房企銷售額大概率可以達到5000億元,跟隨碧桂園相繼步入5000億元門檻不是問題。此外,融創和保利2017年全年的銷售規模也有望超過3000億元,繼續領跑第二梯隊。

而統計數據顯示,龍頭房企并未停止繼續擴張和做大的步伐。克而瑞統計數據顯示,2017年前11個月,排名前100的房企共新增土地貨值10.47萬億元,為同期銷售金額排名前100房企銷售額的1.7倍。其中,十強房企的新增土地貨值5.7萬億元,已超過余下90家房企的總和。而進入2017年12月,十強房企仍未停止拿地腳步,全年新增土地貨值有望接近6萬億元。

《中國經濟周刊》2017年第33期(8月21日)《合肥的瘋狂樓市是如何終結的?》

《中國經濟周刊》2017年第49期(12月18日)《“史無前例”的樓市體檢》

————————————————————————————————————————

2018年第1期《中國經濟周刊》封面

進入【新浪財經股吧】討論

責任編輯:劉萬里 SF014