|

|

2008年稅收收入增長的結構性分析

(稅政司 2009年2月)

一、2008年稅收收入增長的總體情況

(一)稅收增長的總體情況

2008年全國稅收總收入完成54219.62億元,比去年同期增長18.8%,同比增收8597.65億元,增速比2007年的增速回落了14.9個百分點(2007年稅收收入增長33.7%)。

(二)稅收增長的特點

1、稅收總收入總體上保持較快增長,但全年呈現明顯的“前高后低”走勢。

2008年稅收增速雖比2007年回落,但總體上仍保持了較快增長,增速與2004年-2006年增速基本持平(2004年、2005年、2006年稅收總收入同比分別增長20.7%、19.1%和18.6%),略高于2002年-2003年的增速(2002年、2003年稅收總收入同比分別增長15.3%和13.5%)。

2008年的稅收增長呈現明顯的“前高后低”的走勢,上半年稅收收入增長33.5%,增速與2007年的稅收收入增速基本持平。但下半年稅收收入增長明顯乏力,同比僅增長3.2%,低于同期GDP和經濟稅源的增速。

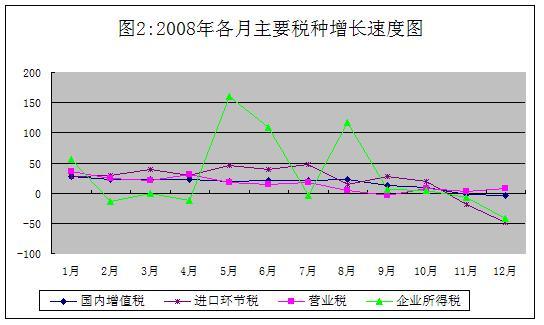

2、單月稅收收入增長逐月回落,特別是四季度以來連續負增長。今年單月的稅收收入總體上呈現逐漸回落態勢(如圖1所示)。第四季度稅收收入出現連續負增長,并且跌幅逐月增大,10月份同比下降0.5%,11月份同比下降11%,12月份同比下降11.9%。

注:12月單月增長率為國家稅務總局提供的快報數。

需要說明的是,5月份和6月份稅收收入大幅回升,主要是這兩個月企業所得稅匯算清繳集中入庫帶來的,如果扣除匯算清繳因素,5、6月份稅收收入實際只增長15.6%和15.3%。

3、流轉稅、所得稅仍為主要增收稅種,但11月份開始出現減收

2008年,國內增值稅增長16.3%,增收2526.67億元,占稅收收入總增收額8597.65億元的29.4%。企業所得稅增長27.3%,增收2393.8億元,占增收總額的27.8%。進口環節稅收增長20.1%,增收1237.66億元,占增收總額的14.4%。營業稅增長15.9%,增收1044.16億元,占增收總額的12.1%。上述四稅增收為稅收增收總額貢獻84個百分點左右。

但11月份以來,除營業稅仍保持增長外,其余三個稅種均出現減收,且跌幅逐月加大(如圖1所示)。國內增值稅11月、12月份分別比上年同期下降2.3%和3.6%,企業所得稅11月、12月份分別比上年同期下降7.2%和42.1%,進口環節稅11月、12月份分別比上年同期下降19.5和49.1%,上述三稅已經成為主要減收稅種。

|

2008年各稅種都有不同幅度的增長,但證券交易印花稅同比下降51.2%,成為全年總體減收的唯一稅種。

(三)上半年稅收收入保持較快增長的主要原因

2008年上半年稅收收入增長33.5%,除了經濟增長較快的因素外,主要得益于一次性特殊增收因素:

1、企業所得稅匯算清繳和2007年四季度或12月份應納稅款在2008年1月份入庫,使企業所得稅多增近2000億元。

2、2007年下調出口退稅率翹尾因素,使出口退稅少退400億元左右。

3、2007年5月底證券交易印花稅稅率上調,2008年前4個月證券交易印花稅翹尾增收460億元左右。

如果剔除特殊因素,2008年上半年稅收收入增長21.3%。其中,企業所得稅剔除匯算清繳等因素,上半年僅增長13.68%,低于同期工業企業利潤20.9%的增速。

(四)下半年稅收增速大幅回落的主要原因

1、相關經濟指標增速回落導致稅收增速逐步回落

受國際金融危機影響,2008年GDP增長9%,比上年同期回落2.9個百分點。伴隨著GDP增速的逐步回落,與主體稅種收入直接相關的工業增加值、工業企業利潤、進出口額等經濟指標的增速逐漸回落,如四季度工業增加值單月增速分別為8.2%、5.4%和5.7%,比上年同期分別回落9.7、11.9、11.7個百分點;1-11月份,規模以上工業企業利潤增長4.9%,同比回落31.8個百分點;四季度進口同比下降8.8%,出口同比僅增長4.3%。導致增值稅、企業所得稅和進口稅收等主體稅種增速逐漸回落。

其他和稅收直接相關的宏觀經濟指標,如城鎮居民人均可支配收入、商品房銷售面積、汽車銷售量、證券業、保險業、房地產業和建筑安裝業營業收入、證券交易量等的增速,均有不同程度回落,有的甚至出現負增長,導致個人所得稅、進口稅收、營業稅、契稅和車輛購置稅等稅種增速回落或負增長。

2、為促進經濟增長而實施的減免稅政策使稅收增速進一步回落

除實施新企業所得稅法降低內資企業所得稅率、提高個人所得稅費用扣除標準等政策造成減收外,2008年下半年以來,為促進經濟增長,國家出臺了若干項減稅政策,先后3次提高部分商品的出口退稅率、將證券交易印花稅由雙邊征收改為單邊征收、暫免征收儲蓄存款利息所得稅和證券市場個人投資者交易結算資金利息所得稅、下調個人首次購買普通住房的契稅稅率并對個人銷售或購買住房暫免征收印花稅和土地增值稅等等,這些政策均造成不同程度的減收,使稅收增速進一步回落。

3、造成上半年稅收快速增長的特殊因素下半年不復存在

企業所得稅匯算清繳、2007年下調出口退稅率和提高證券交易印花稅稅率的翹尾等一次性特殊增收因素,在2008年下半年不復存在。

相關專題:

相關報道:

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論 更多評論