不支持Flash

|

|

|

高占軍:如何對沖流動性http://www.sina.com.cn 2007年08月09日 18:30 《財(cái)經(jīng)》雜志網(wǎng)絡(luò)版

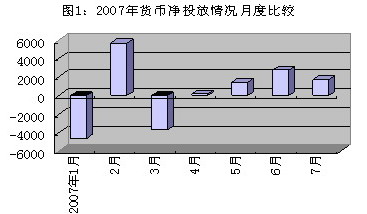

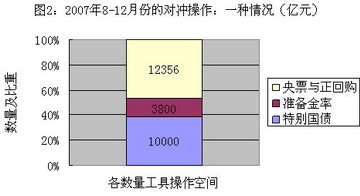

高占軍/文 初步核算,在未來數(shù)月,大致有26156億元的流動性需要通過央票與回購、特別國債及準(zhǔn)備金率三大工具進(jìn)行對沖 【網(wǎng)絡(luò)稿專欄】流動性是一種狀態(tài)。今年5月之前,債市的流動性相當(dāng)緊張,而近期,隨著收益率的相對穩(wěn)定、雙邊報(bào)價利差的縮小和新券認(rèn)購倍數(shù)的提高,流動性似乎再度寬松起來。 比如,即便有7月CPI可能大幅高于預(yù)期等不利傳聞,8月8日上午發(fā)行的7年期國開行金融債,仍然錄得2倍以上的超額認(rèn)購,并獲得100億元的全額追加,發(fā)行總量達(dá)300億元;而4.35%的發(fā)行利率,也低于普遍預(yù)期。這一方面說明,被壓抑了長達(dá)半年之久的債券需求,逐漸開始釋放,同時也顯示出當(dāng)前的流動性,雖經(jīng)7月13日定向發(fā)行1010億央票,以及7月20日宣布上調(diào)存款準(zhǔn)備金率0.5個百分點(diǎn),仍然相對寬松。 對此,可做一大致回顧。今年上半年,粗略算來,由央票與回購到期以及央行外匯占款增加,共投放流動性4.37萬億元;央行通過多種手段對沖掉其中的4.20萬億元,對沖比率高達(dá)96.12%,顯示出央行控制貨幣投放的決心。應(yīng)該說,一段時間以來,央行在公開市場業(yè)務(wù)上,體現(xiàn)出日益嫻熟的操作藝術(shù),包括適當(dāng)?shù)念A(yù)調(diào)和微調(diào),以前后一貫的思路引導(dǎo)市場預(yù)期,并在此過程中提高透明度,基本做到了收放自如。 因多種因素的相互交織,6月的市場,復(fù)雜而敏感。也是從這個月起,央行開始凈投放貨幣,當(dāng)月凈投放2730億元,7月再次凈投放1743億元;雖然藉此穩(wěn)定了預(yù)期,但流動性也開始增加。(參見圖1)央行剛剛公布的二季度貨幣政策執(zhí)行報(bào)告顯示,6月末,金融機(jī)構(gòu)超額存款準(zhǔn)備金率為3%;其中,國有商業(yè)銀行2.43%,股份制商業(yè)銀行4.14%,農(nóng)村信用社為5.51%,便反映了這一情況。前述7月定向發(fā)行央票與隨后宣布調(diào)高法定存款準(zhǔn)備金率,前后相隔僅一周,兩次強(qiáng)力的數(shù)量調(diào)控,雖然起到相當(dāng)?shù)淖饔茫珜?yīng)起來,也只是對沖掉新增的3000億元左右外匯占款,并未根本改變流動性寬松的狀態(tài)。當(dāng)然,準(zhǔn)備金繳款是在8月15日,時間未到,也有一定關(guān)系。 展望未來數(shù)月,因流動性的源頭——國際收支盈余仍可能保持較高增速,流動性管理的任務(wù),將十分艱巨。實(shí)際上,從外匯儲備的變化看,當(dāng)前中國國際收支不平衡的矛盾,已然進(jìn)一步加劇。數(shù)據(jù)顯示,今年6月末,中國外匯儲備已高達(dá)13326億美元,又有大幅增加。 更為重要的是,國際收支盈余的來源結(jié)構(gòu)可能發(fā)生了重大變化。2007年上半年外匯儲備增加2663億美元,而貿(mào)易順差和FDI新增合計(jì)只有1446億美元,二者相差1217億美元,月均高達(dá)203.1億美元;這與2006年全年差額7.33億元、月均0.61億美元的情況,形成極大反差。這種現(xiàn)象在今年一季度已經(jīng)非常明顯;如果說彼時還有若干特別的因素在起作用,那么至二季度結(jié)束時,情況依然如此突出,便尤為引人關(guān)注。 針對國際收支失衡的現(xiàn)實(shí),治本之策是采取措施,提高消費(fèi),減稅增支,以逐漸改變儲蓄率過高的現(xiàn)狀。而當(dāng)務(wù)之急,要同時加強(qiáng)對經(jīng)常項(xiàng)目和資本與金融項(xiàng)目的管理。對于經(jīng)常項(xiàng)目,通過進(jìn)一步的稅收政策和增加加工貿(mào)易限制類目錄方式,抑制出口,增加進(jìn)口。對于資本與金融項(xiàng)目,一方面要進(jìn)行引資政策的調(diào)整,由原來的“寬進(jìn)嚴(yán)出”轉(zhuǎn)為“進(jìn)出均衡”;同時要加強(qiáng)對資本流動的管理,控制外債增長和不合規(guī)資本流入,并采取適當(dāng)策略,大力開展對外投資,引導(dǎo)資金流出。 而僅從對沖的角度看,因特別國債的發(fā)行,我們的操作工具增加了,也更加富有彈性,這是一件好事。初步測算,若下半年新增外匯儲備與上半年相當(dāng),則未來5個月(即8月至12月),因外匯儲備增加而產(chǎn)生的貨幣投放為16581億元(扣減掉了外匯儲備的投資收益),因央票和回購到期而產(chǎn)生的貨幣投放為13815億元,同時,要考慮到即將于8月和9月發(fā)行的3月期央票,會在年內(nèi)最后兩個月到期(按7月發(fā)行1550億元測算,兩個月的規(guī)模大致為3100億元)——幾項(xiàng)加總,合計(jì)貨幣投放規(guī)模大約為33496億元。這樣,以上半年96.12%的對沖比率,則需要對沖的額度32196億元;再除去年內(nèi)可能進(jìn)行的貨幣掉期、8月15日上調(diào)存款準(zhǔn)備金率以及8月第一周已經(jīng)發(fā)行的1100億元央票,尚余26156億元——這是在未來數(shù)月,需要通過央票與回購、特別國債及準(zhǔn)備金率三大工具對沖的。 而具體如何操作,并不宜妄加揣度,只能大致做幾種可能的分類。比如,若法定存款準(zhǔn)備金率上調(diào)兩次,將回籠貨幣3800億元;可通過特別國債(無論是賣出還是回購)回籠10000億元;余下的12356億元,需要發(fā)行央票和回購解決。(參見圖2)若如此,則未來幾個月的對沖操作,從數(shù)量上看,大致是以央票發(fā)行對沖央票到期,而用特別國債和準(zhǔn)備金率工具,來對沖央行外匯占款的增量部分——這種假設(shè)與上半年不同,上半年的情況是:央票發(fā)行與正回購30316億元,而央票與回購到期規(guī)模則有23504億元,凈額發(fā)行央票7600億元,其中的6812億元也被用以對沖外匯占款的增加。 當(dāng)然,以上幾種方式是可以相互替代的,視情況,可以有彈性的安排,比如減少準(zhǔn)備金率調(diào)整,同時增加特別國債和央票的操作力度,等等。 在今年的大部分時間里,流動性是宏觀寬松,微觀偏緊;而近期的情況,則是微觀偏緊的狀態(tài)有所改變,當(dāng)然不同機(jī)構(gòu),也存在結(jié)構(gòu)性差異。對于債市而言,微觀流動性的變化,也體現(xiàn)在主力機(jī)構(gòu)資產(chǎn)結(jié)構(gòu)的調(diào)整,比如減少的信貸可能轉(zhuǎn)化為債券投資。近期債市小有反彈,雖然量能有限,且出現(xiàn)反復(fù),但也反映了在預(yù)期因素之外,流動性所起的作用。 總體來看,未來數(shù)月的情況仍非常復(fù)雜,除其他經(jīng)濟(jì)和金融指標(biāo)外,國際收支變數(shù)也相當(dāng)大。各數(shù)量工具如何使用,對沖比例怎樣,操作節(jié)奏和時點(diǎn)如何把握并協(xié)調(diào)配合,固然決定了對沖的效果,同時對債券市場也會有直接的影響。本文所作的上述推測,僅是一種描述方式,可供大致的參考;其與實(shí)際情況,也可能相距甚遠(yuǎn)。- 作者為中信證券債券銷售交易部執(zhí)行總經(jīng)理 更多精彩評論,更多傳媒視點(diǎn),更多傳媒人風(fēng)采,盡在新浪財(cái)經(jīng)新評談欄目,歡迎訪問新浪財(cái)經(jīng)新評談欄目。

【發(fā)表評論】

|

||||||||||||