賈躍亭的夢想可笑嗎?

沒有創業者的世界是平淡的,沒有顛覆者的世界是寂寞的。

編者注:作為中概股明星股,阿里巴巴可謂是受到了足夠的關注,但是仍然有人認為它大幅低估,本文作者Celeritas Investments,華盛學院九叔編譯,文章主要把阿里巴巴與eBay和亞馬遜對比,分析認為阿里巴巴被低估。

阿里巴巴是世界上成長最快的公司之一,具有規模優勢,擁有完整的生態,而且還是一臺不折不扣的印鈔機,但是跟eBay和亞馬遜比起來,公司股價被低估了。

與eBay相比

阿里巴巴和eBay具有相似的盈利模式,他們都是提供平臺給買賣雙方,不涉及存貨管理銷售服務等,因此,這兩家公司的現金流創造能力非常好。但是從自由現金流的角度,市場給eBay的估值只比阿里巴巴的便宜41%,而阿里巴巴的成長性是eBay的13倍。

不僅如此,阿里巴巴的自由現金流創造能力也幾乎是eBay的兩倍,也就是說,每賺一美元,阿里巴巴就能產生兩倍于eBay的自由現金流。

因此,阿里巴巴只比eBay的估值高70%很明顯沒有把公司的高成長和現金創造能力完全考慮進去,而且根據我們之前文章的分析,eBay也是低估的。

與亞馬遜相比

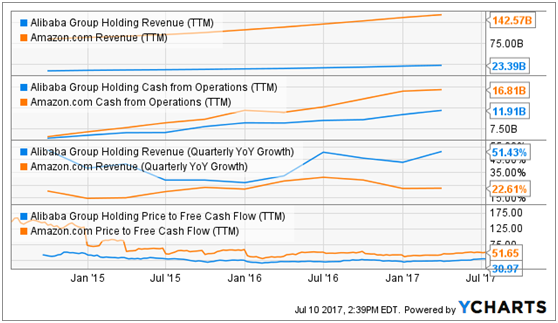

如果跟亞馬遜相比,那阿里巴巴就被低估的更嚴重了。亞馬遜的P/FCF比阿里巴巴的高66%。

除了成長性比亞馬遜的兩倍還多,阿里巴巴的經營活動現金流/營收也優于亞馬遜,過去12個月,亞馬遜產生了占比營收11.7%的現金,而阿里巴巴是51%。

而且不要忘了,亞馬遜的經營現金流很大一部分來自Prime會員訂閱費,而阿里巴巴則完全來自于商品銷售。

繼續從自由現金流的角度看,亞馬遜的處境正在惡化。阿里巴巴的自由現金流更高,而且也沒有資本租賃的債務,而亞馬遜在上個季度購買了67億美元的資本租賃合同,而其自由現金流的計算沒有包括該項。

亞馬遜的季報:

阿里巴巴的:

如果我們把亞馬遜的租賃業考慮進來,其自由現金流大約減少三分之二,也就是說阿里巴巴的自由現金流是亞馬遜的5倍。

亞馬遜的自由現金流由于高額的資本開支而大大減少,包括建立倉庫,租賃物流飛機,服務器,但是阿里巴巴本身的盈利模式就不需要考慮這些支出,通常,更加輕資產的公司的估值更高。

比如,三星的運營利潤本季度可能超過蘋果,但是它的估值比蘋果少3倍,因為公司運營需要投入大量的重資產開支,因此,現金創造能力也更差。

如果阿里巴巴能按照亞馬遜的估值,公司市值應該為6150億美元,每股240美元,目前基礎上的空間為67%。

綜上,從自由現金流,成長性的角度,阿里巴巴較eBay和亞馬遜都低估,公司有望獲得更高估值,因為阿里巴巴做的與亞馬遜做的差不多是同樣的事,不管是云服務,電商等。

免責聲明:華盛獨家資訊引用之數據或資料可能得自第三方,華盛通將盡可能確認資料來源之可靠性,但并不對第三方所提供數據或資料之準確性負責,也不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。證券價格有時會大幅波動,價格可升亦可跌,更可變得毫無價值,敬請投資者注意風險。在使用本文件及任何內容時必須注明稿件來源于華盛通,華盛通所屬深圳市時代華盛網絡科技有限公司將保留所有法律權益。