不支持Flash

|

|

|

80后定投“第一桶金”http://www.sina.com.cn 2007年07月03日 09:36 新京報(bào)

最近不少論壇和群里都在流傳一段描述“80后”的段子: 當(dāng)我們可以工作的時(shí)候,撞得頭破血流才勉強(qiáng)找份餓不死人的工作; 當(dāng)我們能掙錢的時(shí)候,發(fā)現(xiàn)房子已經(jīng)買不起了; 當(dāng)我們沒有進(jìn)入股市的時(shí)候,傻瓜都在賺錢; 當(dāng)我們興沖沖地闖進(jìn)去的時(shí)候,發(fā)現(xiàn)自己成了傻瓜

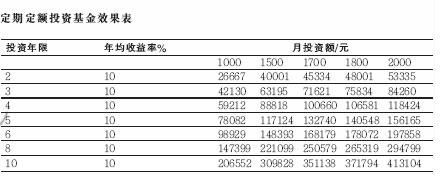

■ 個(gè)案資料 小羅就是這樣一個(gè)“80后”。兩年前開始工作時(shí),每月稅后收入不到4000元,現(xiàn)在約4500元,雖然足夠生活,但收支相抵后也結(jié)余不多,盡管房租在開支中占了很大比重,但按現(xiàn)在的收入水平和財(cái)富積累速度,買房的夢(mèng)想更是遙遙無期。 由于一來并無炒股理財(cái)經(jīng)驗(yàn),二來也沒有多少本錢可以用來投資,小羅直到今年2月才加入炒股大軍。在交了一些學(xué)費(fèi)后,小羅剛開始嘗到股市的甜頭,就被近期的行情打得落花流水。兩年工作辛苦積蓄的近3萬元錢被牢牢套住,小羅想知道,像自己這樣的情況,應(yīng)該怎樣理財(cái)才好? ■ 理財(cái)建議 養(yǎng)成記賬習(xí)慣 堵住財(cái)富“出血點(diǎn)” 理財(cái)從記賬開始。 和很多年輕人一樣,小羅很少仔細(xì)統(tǒng)計(jì)過自己的每月支出,在這種情況下,許多不必要的支出都從指尖溜走。 因此建議小羅首先必須穩(wěn)定住現(xiàn)有的支出,保持現(xiàn)在的儲(chǔ)蓄率不降低。然后從現(xiàn)在開始,把接下來一個(gè)月的所有支出詳細(xì)地記錄下來,做一下統(tǒng)計(jì)。 尤其應(yīng)該著重檢查“基本開支”和“購物消費(fèi)”兩項(xiàng)內(nèi)容。因?yàn)檫@兩項(xiàng)支出之和,占到其每月總支出的63%。如果有余地的話,節(jié)約支出從這里開始最容易見到成效。多一份結(jié)余資金,就增加一份理財(cái)?shù)谋窘穑碡?cái)目標(biāo)的實(shí)現(xiàn)就增加一份保障。 暫離股市 定投基金積累“第一桶金” “股票市場(chǎng)是世界上最難做的市場(chǎng)”。如果沒有專業(yè)的知識(shí)、長期積累的經(jīng)驗(yàn)、堅(jiān)強(qiáng)的神經(jīng)要想從股市發(fā)財(cái)致富希望渺茫。 建議小羅暫時(shí)離開股市,直到具備以上幾點(diǎn)后再回來。離開股市一定會(huì)有些損失,權(quán)當(dāng)學(xué)費(fèi)。小羅目前參與和分享經(jīng)濟(jì)發(fā)展的最好方式,應(yīng)該是憑借基金管理公司的投研能力,投資具有發(fā)展?jié)摿Φ摹⒛軌驇碚鎸?shí)回報(bào)的優(yōu)秀企業(yè),實(shí)現(xiàn)財(cái)富的增值。 像小羅一樣“80后”的年輕人,最大的資本就是時(shí)間,而這正是財(cái)富積累最關(guān)鍵的要素之一。 建議小羅選擇高風(fēng)險(xiǎn)高收益的股票型基金,用定期定額的方式,根據(jù)工資發(fā)放的時(shí)間,選擇一只指數(shù)型基金進(jìn)行定投,避免中斷,達(dá)到攤低成本、熨平風(fēng)險(xiǎn)的良好效果。假設(shè)小羅定投基金的年均投資收益率為10%,堅(jiān)持10年,每月的1500元就變成了30萬元。(見定期定額投資基金效果表) 這張表也很好地證明了,投資本金大小對(duì)投資結(jié)果的重要性。如果小羅通過記賬找出不必要的開支,堵住財(cái)富的“出血點(diǎn)”,把每月的結(jié)余提高到1700元的話,10年后的結(jié)果會(huì)有不小的差距。 購買小戶型住房 定贖基金歸還房貸 積攢了30多萬元,還有10年來的住房公積金交齊首付應(yīng)該是足夠了,當(dāng)然建議購買一套90平米以下的小戶型房子,因?yàn)閲夜膭?lì),還會(huì)有稅費(fèi)方面的優(yōu)惠。沒有必要一步到位購買大房子。根據(jù)小羅自己每月公積金的額度和收入結(jié)余確定貸款額度,不能透支基本生活水準(zhǔn)。充分利用公積金貸款后,不足的部分使用商業(yè)貸款,因?yàn)樽》抗e金貸款利率低,這樣可以節(jié)約利息支出。 通過多年的定期定額購買,基金份額比較多了,測(cè)算一下,按照住房按揭貸款的每月還款額,在歸還貸款的最后期限以前(一般需要提前五天)贖回部分基金,這樣會(huì)比一次性贖回所有的基金,更好地分享經(jīng)濟(jì)和企業(yè)的成長。

其實(shí),我們現(xiàn)在擁有的更多,知識(shí)、科技、機(jī)會(huì)等等。只要能夠堅(jiān)持正確的理財(cái)觀念和方法,財(cái)務(wù)基礎(chǔ)會(huì)越來越堅(jiān)實(shí),理財(cái)目標(biāo)會(huì)在嚴(yán)格的計(jì)劃執(zhí)行中逐步實(shí)現(xiàn)。 小羅目前的收支情況應(yīng)當(dāng)說是比較適度的,相對(duì)于收入來講,其支出的額度控制得不錯(cuò),每月有1500元的結(jié)余,占總收入的33%。 但收入較少而且單一,是剛參加工作不久的“80后”們———其實(shí)也是絕大多數(shù)剛參加工作的年輕人,普遍存在的現(xiàn)狀。除了最基本的失業(yè)、醫(yī)療、養(yǎng)老、住房公積金外,衣食住行都得由自己來埋單。所有這些都必須依靠工資收入以及每月的結(jié)余。因此,“增收節(jié)支”是最現(xiàn)實(shí)可行的財(cái)富積累方式。與節(jié)支相比較,增收的渠道少和難度大,因此對(duì)年輕人來講,嚴(yán)格控制支出是最為重要的環(huán)節(jié)。 ■ 本期顧問李春,農(nóng)業(yè)銀行理財(cái)師AFP 不支持Flash

|

||||||||||||||||||