不支持Flash

|

|

|

|

分享黃金長牛的最佳策略和時機選擇http://www.sina.com.cn 2007年07月06日 18:07 新浪財經

黃金市場在2006年年中經歷暴漲暴跌之后,一直陷入不溫不火的震蕩整理之中。狂熱后的暴跌讓剛剛擁抱黃金投資的國內投資者見識了黃金市場的詭譎與難測,高位套牢的不勝寒,心有余悸的彷徨,耐心漸失的等待,眾生百態盡顯。似乎連最狂熱的“金甲蟲”都對黃金大牛市的信心有所動搖,但歷史經驗告訴我們,為最少人所知的機會,往往才是最賺錢的,靚麗的行情都是在平靜中孕育,在萬眾矚目中終結。黃金價格此時的震蕩調整,正是給了我們千金難買的入場機會。 流動性過剩下的黃金牛市 支撐金價2001年以來大幅上漲的因素很多:美元的長期看跌前景,投資需求旺盛,官方凈銷售量下降,金礦開采供給停滯,生產商套期保值的減少與對沖等。而從目前情況來看,這些因素并未消退,在較長的一段時間內仍將持續。此外,整個全球宏觀經濟和黃金本身的特性決定了黃金市場一直都將是投資的熱點所在,其中尤其值得一提的是當前全球范圍內流動性泛濫的狀態。 房地產市場的火熱,商品市場的耀眼,藝術品市場的濫觴,以及最讓國內投資者感受深刻的2006年中國內地A股市場的暴漲,都是流動性泛濫的結果。簡而言之,流動性泛濫即是太多的錢追逐太少的回報,因此輪番推升了各類資產的價格。以中國大陸為例,歷史數據統計顯示其房地產市場與股票市場很少出現一同大幅上漲的情形,原因在于資金在兩個市場間呈替代關系地流動。而2006年房價依舊保持較大幅度上漲的同時,股票市場也火爆到指數翻番。其中之一的重要原因即是人民幣升值背景下的資金流入所導致的流動性過剩。 流動性泛濫往往意味著實物資產價格和通貨膨脹的上升,以及實際利率水平的低位。而正是由于黃金天然地具有對抗通貨膨脹和價值永恒的特性,因此在流動性過剩時期就成為投資者尋求資產保值與增殖的首選。歷史總能告訴我們許多關于未來的答案,在整個1970年代,實際利率絕大部分時間低于1%,同期金價走出了一個大爆發的牛市。而在1980年代和1990年代,大部分時間實際利率在1%以上,這期間金價則在連續20年的大熊市中艱難行進。另外在2001年-2003年間,實際利率又低于1%水平,而這幾年恰是金價大牛市的開端。 至于流動性因素能為金價上漲帶來多大的持續性,我們從造成流動性泛濫的原因中即可管窺一二。國際市場普遍認為美元和日元是貨幣過量的兩大源頭,前者在于其巨額的貿易與財政赤字,且結構性因素根本無法短期內平衡,再加上這幾年美元貨幣發行量的快速增長,意味著美元在未來較長時期仍將是國際市場流動性的重要來源。后者由于長達十幾年的“零利率”成為了國際市場上最主要的“結算貨幣”,數以萬億計的日元被投資者借入投向高收益資產,日本央行甚至一定程度上扮演了“世界央行”的角色,向全世界輸出貨幣。雖然日元已告別了“零利率”,但當前的低利率和利率正常化過程的長期性都決定了它在很長一段時間仍是最受青睞的“結算貨幣”。 有句老話很簡練地概括了在貨幣泛濫時代的投資取向 — 當錢太多時,錢就不值“錢”了。因此,在當前流動性過剩的市場環境下,實物資產,特別是具備貨幣特性的黃金,當然成為抗通脹,求增值的首選。 牛市虧錢為難般? 當前國內投資者投資黃金的主要方式是交易方便快捷的“紙黃金”,這一品種推出不過兩年多時間,伴隨金價的節節高升,紙黃金也從最初的無人問津到異常火熱,但投資者的熱情又在06年5月自730美元的一輪暴跌后冷卻下來。許多投資者在黃金市場的難測波動中跌倒了,乃至傷痕累累。我們觀察到,一些高位套牢的投資者正是在金價漲得最瘋狂的時候跟風沖入了黃金市場,那時中央電視臺的新聞聯播也極其少見播放了金價屢創歷史新高的消息,但行情恰恰就在這最火熱的時候終結了,以至套牢在700美元以上高位的投資者比比皆是。 通過總結我們可以發現,普通紙黃金投資者正是步入了兩個誤區,才致套牢或虧損的境地。一個誤區是盲目跟風,隨大流;另一個是短線的頻繁炒作,不但虧損連連,且承擔了很大的交易成本。 在哪跌倒了,在哪爬起來,只有明白了錯誤所在,不斷改進,我們才可以一步步走向成功,這是任何一個成功的投資者都必須經歷的過程。就第一個誤區而言,其實我們只需稍做理性的思考,就明白這是個常識問題。有句話叫做“很多人都看到的賺錢機會其實已經不是機會了”,這是適合任何一個投資市場的普遍真理,因為資源是有限的,當一部分人占有大部分資源的時候,就意味著剩下的大部分人只能分享余下的殘羹了。在波動性大,機構博弈的黃金市場,這點就體現的更為明顯:金價許多的頭部正是在其漲勢最為瘋狂的時候構建的。所以盲目跟風隨大流,很容易成為高位套牢者,這是紙黃金投資者必須克服的第一個誤區。 “一贏二平七虧”是多數投資市場的普遍盈虧比例,對于多為新手和“菜鳥”的普通投資者而言,想成為那一成的贏利者遠較專業投資者艱難,而投資策略的不當又使得贏利成為“天方夜譚”。那些渴望暴利,沉迷于短線投機的投資者,往往都是虧損最嚴重的那群人。因為短線交易的贏利需要豐富的實戰經驗,非常專業的投資知識與技巧,以及良好的心理素質等等條件。再則黃金市場是個規模較小,波動性大的“邊緣市場”,這就意味著短線投機的高風險與難度,而往往在這樣的市場當中,能夠靠短線投機賺錢的都是少數中的少數,并且只是專業投資者中的少數。此外,目前紙黃金(包括實物金)等品種的交易成本較高,國內銀行推出的紙黃金的交易成本普遍是國際市場的6倍左右,以雙邊0.8元/每克的紙黃金交易成本為例,換算成國際市場美元/盎司的標價方法,約等于3.2美元/盎司,而目前國際黃金市場上的差價普遍為0.5美元/盎司,再則國際市場上金價多數時候的日波幅在6-8美元,交易成本與日波幅的比例接近1比2,短線交易的難度就可想而知了。 長線是金 既然短炒不宜,那長線投資才是符合大多數普通投資者自身特點,并切實可行的投資策略。實際上,在一個大牛市中,長線才是金,買入并長期持有是投入產出比最優的投資策略。歷史上,當代首次黃金大牛市開始于1968年,金價從35美元漲到1980年的850美元,長達12年的時間,期間投資黃金每年有30%的收益率。每年30%的收益,并且長達12年,這樣的投資業績足讓絕大多數專業投資者仰視(被世人所推崇的“股神”巴菲特其年復合收益也不過25%左右,只不過這一業績持續更長 — 30年時間)。而在金價漲勢最為火爆的時期:1976年-1980年,金價從100美元/盎司左右漲到850美元盎司,漲幅為7倍多,其間投資黃金每年的復合收益高達70%左右。 所有這些業績的取得,只不過是堅定一個對黃金大牛市的判斷,買入并長期持有,買些金條在家藏個幾年,十幾年,甚至幾十年,在金價最為瘋狂的時候賣了就可以了(金價漲勢最瘋狂的時候往往就是牛市終結的時刻),這樣簡單的策略或許就能讓你與“股神”比肩! 歷史畢竟屬于過去,但又一個長周期的黃金大牛市已在2001開始了:金價從2001年的253美元,到2006年5月最高漲至730美元,期間投資黃金的年復合收益為24%左右,而這才是這個大牛市的開端——這是與1980-2000黃金市場20年大熊市對應級別周期的牛市。 長線投資何時買? 長線投資首先需要解決入場價位和時機的問題。解決這個問題,我們必須借助技術分析的手段。

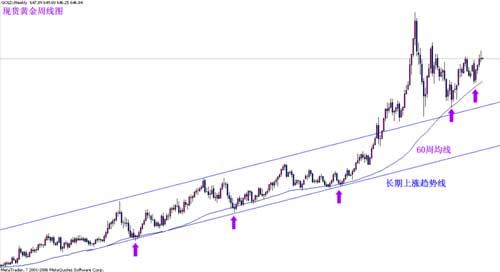

國際市場現貨黃金價格周線圖(圖片來源:陶行逸) 上圖是國際市場現貨黃金價格周線圖,如圖所示,金價這輪牛市的起點始于2001年2月低點254美元,至2005年11月,金價運行于圖中的長期上升通道,表現為穩步上揚,震蕩攀升。自2005年12月開始,金價開始加速上漲,并脫離了長期上升通道的束縛,直至2006年5月12日創出730美元的26年新高后大幅回落,目前正處在一震蕩整理的狀態之中。 從技術分析的角度看,圖中的長期上漲趨勢線(即圖中上升通道底部)是決定金價2001年以來長期上漲趨勢是否延續的重要依據,換句話說,只要金價運行在該趨勢線以上,則這輪黃金大牛市就將持續下去。此外,技術派重點關注的另一個技術依據是60周均線(均線代表了相應周期內的市場成本,60周均線即代表了60周的平均市場成本)。如圖所示,在金價2005年12月加速上漲前,60周均線與長期上漲趨勢線幾乎重合,可以說合二為一,從圖中箭頭所示可以看出,60周均線已屢經考驗,金價多次在該均線獲得支撐并延續長期漲勢,特別是2006年金價自730美元以來的下跌修正中,再次提供了有效支撐。因此60周均線是判斷金價長期趨勢的重要指標,也為長線投資者提供了重要的入場依據,在金價運行到60周均線附近時買入,是進入市場的最佳時機。(陶行逸)

【發表評論】

|

|||||||||||