|

|

–°∏≈¬ µƒ∏þªÿàÛ ΩYòã–‘Æa∆∑¡„ ’“ÊŒ£ôChttp://www.sina.com.cn 2008ƒÍ03‘¬14»’ 15:19 ¿Ìÿî”^≤Ï

°°°°◊´Œƒ£Ω“¶Ë§¿⁄°°°°àD∆¨£ΩCFP °°°°Þröv¥∫πù÷Æ«∞£¨∆÷∞l„y––“ªøÓ°∞¡„ ’“Ê°±µƒΩYòã–‘¿ÌÿîÆa∆∑“˝∞l¡À“ªàˆ°∞—©ûƒ°±°£ °°°°∏þ ’“ʵƒª√œÎ∆∆úÁ÷Æ∫Û£¨°∞¡„ ’“Ê°±µƒ¨Fåç∞—þ@“ªÓêÆa∆∑¥Úªÿ‘≠–Œ°™°™±ªå”å”ÝI‰N∏≈ƒÓ듬∞¸π¸µƒÀ¸ÇÉ£¨ªÚ‘S÷ª «“ªÇÄ°∞µÕÔLÎU°¢µÕ ’“Ê°±µƒÆa∆∑°£ °°°°À˘÷^◊Ó∏þ ’“Ê∆‰åç «“ªÇÄ∞l…˙ø…ƒÐ–‘∫Ж°µƒ ¬º˛£¨þ@∫Õ≤ø∑÷Æa∆∑–˚ǘµƒŸu¸c¥ÛœýèΩÕ•°£∏þÓA∆⁄ ’“Ê≤ª «’T»ÀµƒWÔû£¨∂¯ «ÝI‰NµƒýÂÓ^°£ °°°°≤ªÉH»Á¥À£¨üo“ª¿˝Õ‚µÿ£¨é◊∫ıÀ˘”–á¯É»…ÃòI„y––‰N €µƒΩYòã–‘¿ÌÿîÆa∆∑£¨∂º°∞≈˙∞l°±÷¡á¯ÎHÕ∂––£¨æøæπ «á¯É»„y––°∞…œÆî°±á¯ÎHÕ∂––£¨þÄ « –àˆå¶ΩYòã–‘Æa∆∑±æ…̥ʑ⁄’`◊x£ø

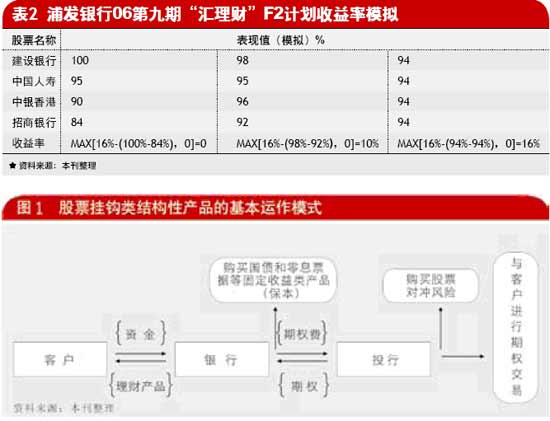

°°°°“ªƒÍ÷Æ«∞°£ °°°°2006ƒÍ12‘¬28»’£¨∆÷∞l„y––µ⁄æ≈∆⁄°∞ÖR¿Ìÿî°±F2»À√Òé≈¿Ìÿî”ãÑù‘⁄»´á¯îµ≥« –∞l––£¨‘ìÆa∆∑ûÈΩYòã–‘Æa∆∑£¨∆‰ ’“Ê≈cΩ®‘O„y––°¢÷–᯻À‰¢÷–„yœ„∏€∫Õ’–…Äy––Àƒ÷ªHπ…íÏ„^£¨∆⁄œÞ“ªƒÍ£¨≤¢≤ªƒÐ÷«∞⁄Hªÿ£¨ÓA∆⁄◊Ó∏þ ’“ʬ ûÈ16%°£ °°°°“ªƒÍ÷Æ∫Û°£ °°°°2007ƒÍ12‘¬24»’£¨∆÷∞l––∞l≤ºµƒ ’“Êπ´∏ÊÔ@ 棨‘ìÆa∆∑ ’“ʬ ûÈ¡„°£Õ¨ïr”…”⁄¿˚œ¢∂ê’{’˚£¨øÕëÙµƒ◊ÓΩK ’“ʬ ÉHûÈ0.0396%°£∂¯Õ¨“ª∆⁄Èg£¨Àƒ÷ªπ…∆±÷–µƒ»˝÷ªπ…∆±üo“ª¿˝Õ‚∂º…œùq£¨∆‰÷–£¨Ω®––(0939°£HK)…œùq31.29%°¢÷–᯻À±£(2328°£HK)…œùq47.41%°¢’–––(3968°£HK)…œùq96.25%°£ °°°°π…∆±…œùq£¨íÏ„^µƒ„y––¿ÌÿîÆa∆∑Ös÷ª”–¡„ ’“Ê£¨∆÷∞lµƒ‘ìøÓΩYòã–‘Æa∆∑“˝∞l –àˆŸ|“…°£ °°°°±æøØ∞l¨F£¨°∞¡„ ’“Ê°±≤¢≤ª «ÇÄ∞∏£¨÷ª≤ªþ^∆÷∞l≤ª–“≥…ûÈ°∞œ»¡“°±°£ °°°°¿˝»Á√Ò…˙„y––”⁄2006ƒÍ12‘¬8»’∫Õ2006ƒÍ12‘¬19»’£¨∑÷Ñe∞l €µƒ∑«∑≤¿Ìÿî»À√Òé≈12∆⁄∫Õ15∆⁄Æa∆∑£¨∆⁄œÞÉ…ƒÍ°£ °°°°Æa∆∑íÏ„^÷–᯻Àâ€(2823°£HK)°¢∆Ω∞≤±£ÎU(2318°£HK)°¢÷–᯻À±£(2328°£HK)°¢÷–––(3988°£HK)°¢Ω®––(0939°£HK)°¢Ωª––(3328°£HK)°¢π§––(1398°£HK)°¢’–––(3968°£HK)∞À÷ªπ…∆±£¨∆⁄ƒ©∞¥’’þ@8÷ªπ…∆±Ér∏Òµƒ‘ˆÈL¬ þM––≈≈√˚£¨Æa∆∑µƒ ’“ʬ º¥ûÈ°∞32%-£€«∞»˝√˚π…∆±µƒ◊þÑð∆Ωæ˘÷µ-∫Û»˝√˚π…∆±◊þÑðµƒ∆Ωæ˘÷µ£ð°±£¨ÓA∆⁄◊Ó∏þ ’“ÊûÈ32%°£ °°°°µ´ «£¨∏˘ì˛±æøصƒ◊∑€ô£¨èƒ2006ƒÍ12‘¬8»’µΩ2007ƒÍ12‘¬31»’£¨◊Ó∫√µƒ»˝÷ßπ…∆±ùq∑˘µƒ∆Ωæ˘÷µ≈c◊Ó≤Óµƒ»˝÷ßœý≤Ó154.88%£¨º¥ πΩõöv¡À2008ƒÍ1‘¬22»’π… –µƒ±©µ¯£¨Ωÿ÷πµΩ1‘¬31»’£¨◊Ó∫√µƒ»˝÷ßπ…∆±ùq∑˘µƒ∆Ωæ˘÷µ≈c◊Ó≤Óµƒ»˝÷ß≤Ó÷µ»‘ûÈ90.47%°£ °°°°“Ú¥À£¨Ωÿ÷¡1‘¬µ◊£¨√Ò…˙„y––µƒ‘ìøÓÆa∆∑ ’“ʬ “¿»ªûÈ¡„(“ä±Ì1)°£ °°°°°∞÷ª”–‘⁄2008ƒÍµ◊Æa∆∑µΩ∆⁄ïr£¨≤Ó÷µøsúpµΩ32%É»£¨øÕëÙ≤≈ƒÐ”– ’“Ê£¨»Áπ˚∆‰÷–µƒ“ª–©ÇÄπ… еΩÕ∂ŸY’þµƒü·≈ı£¨Æa∆∑µΩ∆⁄ïr£¨Õ∂ŸY’þÕ¨ò”∫ÐÎy´@¿˚°£°±√Ò…˙„y––µƒøÕ∑˛»ÀÜT±Ì æ°£ [page%20title=%20subtitle=]°°°°≤ªÉH»Á¥À°£ °°°°’–––µƒ°∞Ωø˚ª®08œµ¡–÷Æ≈Ð⁄A¥Û –°±“ý”–ÓêÀ∆»ð“◊≥ˆ¨F¡„ ’“ʵƒÆa∆∑ΩYòã°£÷ª”–”^≤Ï»’÷–£¨íÏ„^µƒ5÷ªπ…∆±≈c”Ø∏ªª˘Ωµƒ≤Ó÷µ»´≤ø¥Û”⁄ªÚµ»”⁄5%£¨øÕëÙ≤≈ƒÐ´@µ√12%µƒ◊Ó∏þ ’“Ê£¨º¥ ’“ʬ £Ω12%-(◊ÓÉûπ…∆±µƒπ…÷µ±Ì¨F-◊Ó≤Óπ…∆±µƒπ…∆±±Ì¨F)°£∑ÒÑt£¨ ’“Êï˛¥Û¥Ú’€ø€°£

°°°°–°∏≈¬ µƒ∏þªÿàÛ °°°°°∞þ@√¥¥Ûµƒ≈£ –£¨ ’“ʬ ‘ı√¥ï˛µÕ”⁄∂®∆⁄¥ÊøÓ¿˚œ¢ƒÿ£ø°±°°å¶”⁄∆÷∞l„y––¡„ ’“ʵƒΩYòã–‘Æa∆∑£¨≤ª…ŸÕ∂ŸY’þ±Ì æŸ|“…°£°° °°°°≤ªþ^£¨∂ýŒª„y––µƒÆa∆∑Ωõ¿Ì±Ì 棨þ@∆‰åç «å¶ΩYòã–‘Æa∆∑µƒ“ªÇÄ’`◊x°£ °°°°“ÚûÈÎm»ªíÏ„^π…∆±£¨µ´ «þ@ÓêÆa∆∑∆‰åç≤¢≤ª÷±Ω”Õ∂ŸYíÏ„^µƒπ…∆±£¨∆‰ ’“ʵƒ”ãÀ„Õ˘Õ˘∫Õπ…∆±µƒÉr∏Ò≤®Ñ”œýÍP¬ì°£ °°°°¿˝»Á∆÷∞l„y––þ@÷ª“˝∆Ýé◊hµƒÆa∆∑£¨∆‰ ’“ʬ £Ω◊Ó¥Û÷µ£€16%-(◊Ó∫√µƒπ…∆±±Ì¨F÷µ-◊Ó≤Óµƒπ…∆±±Ì¨F÷µ)£¨0£ð£¨∆‰÷–π…∆±±Ì¨F÷µ£Ω(π…∆±‘⁄2007.12.19µƒ ’±PÉr-π…∆±‘⁄2006.12.28µƒ ’±PÉr)£Øπ…∆±‘⁄2006.12.28µƒ ’±PÉr°£ °°°°þ@“‚Œ∂÷¯£¨‘ìÆa∆∑µƒ ’“Ê∆‰åç∫ÕÜŒ÷ªπ…∆±µƒùqµ¯ÍP¬ì≤ª¥Û£¨∂¯ «∫Õπ…∆±Ègµƒùqµ¯∑˘÷Æ≤ÓœýÍP°£ °°°°∞¥’’þ@ò”µƒ ’“Ê”ãÀ„π´ Ω£¨‘ìÆa∆∑µƒ◊Ó∏þÓA∆⁄ ’“ÊûÈ16%°£ °°°°ûÈôzÚû‘ìøÓÆa∆∑µƒø…ƒÐ ’“Ê£¨±æøØþM––¡Àîµì˛ƒ£îM°£ °°°°±æøØ“‘∆÷∞l„y––µƒÆa∆∑ûÈ¿˝£¨ºŸ‘OÀƒÇÄπ…∆±∂º¥Ûùq£¨≤¢«“ƒ£îM∏˜ÇÄπ…∆±µƒ±Ì¨F÷µ£¨∏˘ì˛…œ ˆπ´ Ωµ√≥ˆÆa∆∑ ’“ʬ (“ä±Ì2)°£ °°°°îµì˛Ô@ 棨»Áπ˚“™åç¨F◊Ó∏þ ’“Ê16%£¨–Ë“™ùM◊„É…ÇÄólº˛£∫ ◊œ»£¨Àƒ÷ªπ…∆±±ÿÌöÕ¨ùqÕ¨µ¯£ª≤¢«“ùq∑˘∫Õµ¯∑˘±ÿÌöÕÍ»´“ª÷¬°£µ´ «£¨èƒΩy”ãåWµƒΩ«∂»£¨þ@ò”µƒ∏≈¬ «œýÆî–°µƒ°£ °°°°»Áπ˚◊Ó∫√π…∆±≈c◊Ó≤Óπ…∆±µƒ±Ì¨F÷µœý≤Ó¥Û”⁄ªÚµ»”⁄16%£¨ƒ«√¥£¨≤ªπÐÜŒ÷ªπ…∆±ùqé◊∑¨£¨ ’“ʬ »‘»ªûÈ¡„°£ °°°°üo™ö”–≈º°£ °°°°±æøØ∞l¨F£¨»°¡ÀÓêÀ∆∆÷∞l°∞ÖR¿Ìÿî°±Æa∆∑ΩYò㵃…Ó∞l’π°∞æ€ÖRåö≥¨‘Ω”ãÑù2007ƒÍ1Ãñ≈c2Ãñ°±Æa∆∑“≤‘‚”ˆ¡À°∞¡„ ’“Ê°±µƒ∂Úþ\°£ °°°°∆‰ΩYòã≈c…œ ˆ∆÷∞l––µƒ06F2”ãÑùÕÍ»´œýÕ¨£¨¿Ìÿî ’“Ê£ΩMax£€0%£¨19%-(◊Ó∫√π…∆±±Ì¨F-◊Óþd…´π…∆±±Ì¨F)£ð°£À˘íÏ„^µƒ»˝÷ªπ…∆±÷–£¨”…”⁄÷–ᯄy––‘⁄2008ƒÍ2‘¬1»’µƒ ’±PÉrµÕ”⁄¡À∆≥ıÉr£¨åß÷¬◊Ó∫√π…∆±≈c◊Ó≤Óπ…∆±µƒ≤Ó÷µûÈ36.31%£¨þhþh∏þ”⁄16%£¨“Ú¥ÀµΩ∆⁄ ’“Ê“≤ûÈ¡„°£ °°°°“ªº“π…∑ð÷∆…ÃòI„y––µƒÆa∆∑Ωõ¿Ì±Ì æ£∫°∞(∆÷∞l)¥ÀÓêÆa∆∑æ˘ûȱ£±æ–ÕÆa∆∑£¨øÕëÙ «”√“ªƒÍ¥Ûºs2%µƒ∂®∆⁄¥ÊøÓ¿˚œ¢»•≤©16%µƒ ’“Ê£¨∏≈¬ ◊‘»ª∫еհ£þ@æ՜ҟI≤ ∆±£¨”√2âKÂX»•≤©100»f£¨÷–™Ñµƒ∏≈¬ Æ∫еհ£ ’“Ê≈cÔLÎU «å¶µ»µƒ£¨»Áπ˚øÕëÙº»œÎ±£±æ£¨”÷œÎ´@µ√∏þ ’“Ê£¨∆‰åç «“ªÇÄÉ…Îy°£°± °°°°µ´∑¥å¶’þ’JûÈ£¨‘⁄∂ýÈõrœ¬£¨„y––∑Ω√Ê‘⁄÷π©ΩoøÕëÙµƒ°∞Æa∆∑∫œºs°±÷–£¨÷ª «∫ÜÜŒµƒ’f√˜Æa∆∑µƒ◊Ó∏þ ’“Ê∫Õ◊ÓµÕ ’“Ê£¨∂¯å¶°∞øÕëÙ´@µ√◊Ó∏þ ’“ʵƒ∏≈¬ ”–∂ý…Ÿ°±£¨≤¢õ]”–‘⁄∫œºs÷–’f√˜°£

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

||||||||||