不支持Flash

|

|

|

|

工薪家庭基金投資理財方案http://www.sina.com.cn 2007年08月19日 16:20 新浪財經

2007年以來,雖然股票市場走出了一波漂亮的牛市行情,但其中不乏巨幅震蕩。經歷了5月30日和6月4日股票市場的兩次暴跌之后,很多股民都紛紛轉投基民,人們對股票市場的風險也有了一個充分的認識和體驗。基金雖然有集合專家理財的優勢,但還是存在一定的投資風險,那么對于我們普通工薪家庭,該如何合理選擇并構建適合自己的基金投資組合,來穩步實現家庭資產增值的計劃呢? 陶先生今年28歲,就職于成都一家國有企業,稅后月薪2000元。妻子在成都郊縣工作,是高中語文老師,稅后月薪1800元左右。兩人年終獎約合4000元左右。無外債無住房,活期存款14萬。2007年初,在朋友的推薦下,開始嘗試投資基金,先后購買了5000元華夏成長,5000元鵬華動力增長,2000元博時第三產業,2000元國投瑞銀核心,2000元上投內需動力,此外在近期剛剛開通了基金定投,每月定投800元的博時平衡。家庭每月生活雜費支出合計650元,老婆每月購物300元,每年過節送禮4000元左右。雙方父母身體健康,均有社保,以后養老不存在任何問題,能自給自足并每年結余2W左右。 由于妻子年齡已經不小(28歲),陶先生家里準備明年就要baby。同時計劃未來兩年內在成都郊縣購置一套房產,約合15萬左右。陶先生現在比較發愁的是,baby出生后如何進行長遠的投資,儲備他以后的上學、留學等費用,同時又不影響家庭的生活品質。 【財務狀況分析】 陶先生和妻子的工作都非常穩定,家庭收入預計在未來幾年不會有太大的變動,屬于典型的工薪階層。目前正處于家庭形成期,這一時期是家庭的主要消費期,為了提高家庭的生活質量,家庭往往有很多大額的家庭建設支出計劃,如購房、裝修、購買一些高檔用品等。家庭未來負擔預計較重,而同時可積累的資產有限,家庭需要追求較高的收入成長率。但此時尚屬年輕,風險承受能力較強,可以適當進行投資,以期在盡可能降低家庭財務風險的基礎上,穩步積累家庭財富。 從陶先生家庭的年度收支情況可以看到,年家庭收入49600元,年開支較少,每年大概在15400元左右。年節余占年總收入的69%,可以看出家庭的儲蓄能力相當強,家庭的開支計劃和預算能力很強,遠遠超過了標準值40%。 從家庭資產負債情況來看,銀行存款14萬,開放式基金16800元(成本),此外沒有任何資產和負債。可以看出家庭活期存款較多,閑置資金豐富,占到家庭總資產的90%,而閑置資金的再增值能力卻很差,投資資產比例不足。一般來說,家庭應當擁有一定比例的金融資產,通過投資增值家庭的閑置資金,是最省時省力的方式。此外,從目前家庭投資情況來看,陶先生比較傾向高風險的基金投資組合產品,建議可以根據自己的投資偏好設定出不同風險的產品組合,分散投資風險,獲得更大的收益。 家庭保障情況。目前陶先生和妻子的單位都為他們購買了足夠的社保,但保險保障稍顯不夠。可以先理清家庭的保障需求,在經濟條件允許的情況下,為妻子購買部分定期壽險、重疾險、醫療健康險等常規保險。陶先生自己的保險保障也應加強,家庭購買保險的費用支出,占家庭年收入的5%就比較合適。 【理財規劃建議】 控制投資風險,構建更加合理的基金投資組合 陶先生家庭目前正處于形成期,雖然未來預計開支會加大,但家庭結構年輕,家庭投資風險承受能力強。而目前從陶先生的投資渠道來看,大部分資金以活期儲蓄的方式留存在銀行,雖然能帶來穩定的投資收益,但收益偏低,不能有效的抵御通貨膨脹帶來的貶值風險。由于在今后兩年內,家庭都會面臨較大的生活目標支出,陶先生可以將部分活期儲蓄投入于靈活多變的開放式基金市場,增持開放式基金,構建合理的基金投資組合,間接進入股票市場,以此來獲得較高的收益,享受中國經濟成長的成果。以下是通過財智公司在線理財系統基金管理功能,看到的陶先生家庭開放式基金賬單:

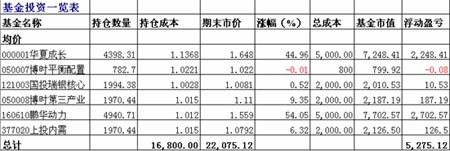

可以看到,不到2萬的資金配置的基金品種達到了6只,投資太過分散。此外,陶先生投資的這六只基金,全部是股票型基金,風險太多集中,一般來說,在進行基金投資時,不要一味偏好購買同一類型的基金產品,可以考慮組合持有不同類型的基金產品,分散風險,同時根據家庭風險承受能力和偏好適當進行調整,制定合理的基金投資組合比例。建議陶先生根據自己的實際情況選擇2-4家基金公司旗下3、4只不同投資風格的基金產品進行投資,這也是常說的“不要將雞蛋放在同一個籃子里”的道理。 陶先生在給到基金投資數據時,未對前期基金投資情況做一個有效的統計和評估,我們使用財智的家庭理財軟件,為陶先生制作了基金投資一覽表,該表中能有效反映目前陶先生基金投資盈虧情況。見下圖:

可以看到,目前陶先生家庭所有的開放式基金投資中,不到半年,投資總回報率達到了30%,相當可觀。但通過對這部分基金在5.30和6.4的大跳水行情中的表現,凈值普遍受到了比較嚴重的侵蝕,整體表現出的抗跌能力要比平衡型及債券型基金稍差,這樣的基金投資組合的抗跌性較差。一般來說,在任何環境下,投資者需要留存部分備用資金是非常必要的。特別是在目前股票市場出現寬幅震蕩的情況下,可以適當利用資金進行補倉,從而攤低原購買基金的成本。因此目前來看,震蕩行情的出現,對陶先生家庭來說,既是危機,又是時機,陶先生家庭可以構建更加穩健的基金組合,增加配置平衡型和債券型基金,增強投資組合的抗跌能力,獲得長期穩定的投資回報。可以將14萬的活期存款做以下分配: ① 準備家庭應急準備金。目前持有的儲蓄及基金類資產與月支出的比例高于合理的水品,鑒于明年有生育baby的計劃,考慮留存4萬的備用金,其中1萬以銀行活期存款方式持有,其余以貨幣市場基金方式持有。以貨幣市場基金的方式持有,投資成本低,資金到帳迅速,是家庭理財活期存款的替代品,年收益在2%左右,并且收益免稅。 基金類型 占比 預期年收益率 股票型基金 20% 9% 平衡型基金 40% 8% 債券型基金 20% 5% 貨幣型基金 20% 3% 合計100%6.2% ② 調整目前的基金投資組合,增加6萬左右的開放式基金投資,增加配置平衡型基金和債券型基金。債券型基金風險較低,收益較穩定,是個不錯的選擇。平衡型基金風險高于債券但低于股票,主要投資于股票市場,部分債券市場和貨幣工具,年收益率大概在10%-30%左右。在選擇基金的時候,可以考慮選擇目前市場上剛分了紅,口碑較好的基金公司旗下管理的開放式基金產品,象華夏、博時、上投摩根等基金管理公司。基金定投計劃是個長期的過程,可以繼續堅持。 ③ 由于未來有購房和養育小孩的計劃,剩余的資金可以考慮購買銀行理財產品,如人民幣理財產品、外匯理財產品,投資年限在1-2年左右。這部分投資以固定收益產品為主,風險較股票市低,收益穩定,還有機會獲得較為可觀的額外回報。 2年內購房計劃的實現 陶先生計劃在2008年購房,總價值為15萬,而屆時陶先生的資產,包括投資本金和收益,和期間的工資收入,合計在22萬左右,可以考慮一次性支付房款。購房后將有7萬左右的節余,由于在此期間家庭還有生育計劃,應該說足以應付子女出生所需要的費用。但需要提醒的一點是,陶先生應該考慮到購房產生的其它費用,如購置家電家具,相關稅費,裝修費用等的支出。一般來說,購房需要交納占總房款1.5%的契稅、萬分之五的印花稅,1%的房屋買賣手續費,及相關數量的維修基金,算下來合計大概7000多,屆時童小姐購買該套房產的實際支出是16萬左右。 制定長期投資計劃,為小孩教育做準備 按照當前社會公立學校的平均水平,小孩上幼兒園到大學畢業,大概要花費42萬左右,如果考慮子女出國留學,將需要一筆大額的教育支出,陶先生應該正確評估這筆費用的具體金額,再根據屆時家庭經濟實力再做打算。屆時可以考慮先為孩子購買部分教育保險或是教育儲蓄,現在市面上有很多針對小孩教育基金的保險,屆時可根據財務狀況考慮購買。此外,堅持定期定額投資基金的方式,長期投資,逐步累積,作為小孩未來的教育基金也是非常有效的方法。

【發表評論】

不支持Flash

|

|||||||||||