不支持Flash

|

|

|

|

80后新上海人家庭的財務平衡計劃(5)http://www.sina.com.cn 2007年04月30日 17:13 《理財周刊》

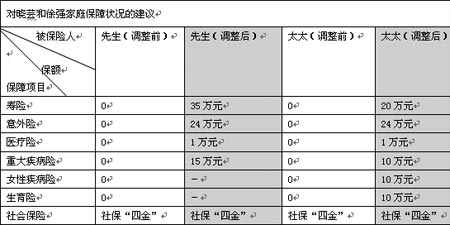

專家建議二:保險建議 家庭保障狀況分析 曉蕓和徐強都參加了社會保險,由于社會醫療保險定位于提供基本的醫療保障,即使參加了基本醫療保險,如果因病住院治療或罹患重大疾病,超出的治療費用需要通過補充醫療保險或商業醫療保險途徑予以解決。 同時,對于有貸款的家庭來說,壽險保障也是必須的,以免由于一方發生不測而帶來的家庭經濟壓力。 另外,曉蕓和徐強酷愛旅游與聚餐,遭遇意外受傷或吃壞肚子的概率也相應增加,投保一份意外傷害險與醫療險,保險就能承擔起部分醫療費用,讓儲蓄財富留在手中,也將幸福快樂生活進行到底,不必為醫療費用而犯愁。 再過三年左右準備生育孩子,別忘了在懷孕前給妻子投保一份生育保險。 家庭保障相關建議 購買保險也是一門學問,要做到量身定做,必須在科學的投保規律前提下,結合實際情況靈活投保,以下三個方面尤為重要。 一是保額設定。最簡單的一種方法,就是以曉蕓和徐強當前的年度總收入乘以7(年)再乘以0.70(70%),或者說乘以5倍。一般一個家庭要從被保險人去世帶來的財務沖擊中恢復過來,必須在頭七年維持相當于70%的原家庭收入水平。除去基金收益部分,曉蕓和徐強年收入是10.22~15.62萬元,那么壽險死亡保額可以設定為50~78萬元左右。夫妻之間按各自的收入比例分配保額。同時要加上負債部分,即房屋貸款的14.5萬元保額。這樣計算保額,照顧到了一方身故后家庭償債的需要。 二是保費支出。國際上的一般規律是年收入的10%,但在中國一般設定在年收入的5-8%之間。那么曉蕓和徐強的年度保費支出應該在6400~10336元左右。保費支出過高,會影響家庭的日常生活以及生兒育女、房屋置換計劃的實現;保費支出過低,則保額偏低、保障不夠,達不到必須的保障。根據曉蕓和徐強目前的財務收支狀況,每年要支出這筆保費,開源節流是非常重要的。 三是產品選配。曉蕓和徐強夫妻雙方以意外險、醫療險、定期壽險、重大疾病保險為主,在產品類型上,盡量選擇消費型產品。另外,建議曉蕓增加女性疾病保險,并在懷孕前購買生育保險,生育后及時終止。

太平人壽上海分公司 黃宜平

【發表評論】

|

|||||||||||