²»Ö§³ÖFlash

|

|

|

|

80ŗóŠĀÉĻŗ£ČĖ¼ŅĶ„µÄŲÕĘ½ŗāÓ(3)http://www.sina.com.cn 2007Äź04ŌĀ30ČÕ 17:13 ”¶ĄķŲÖÜæÆ”·

””””¼ŅĶ„ŁY®aŲł īr(ĪĪ»£ŗČfŌŖ)

””””£¼Ņ½Ø×hŅ»£ŗŁY®aÅäÖĆ¼°ĄķŲŅ

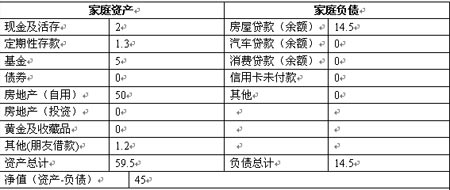

””””Ņ»”¢¼ŅĶ„ŁY®aŲłĒér·ÖĪö ””””Ź×ĻČ£¬×ĪŅ¦ŌŹ|¼ŅĶ„ŲÕ×öĮæ»ÆÖøĖ£ŗ ””””ŌŹ|¼ŅĶ„µÄŹÕÖ§ŗĶŁY®aŲłĒér£¬Ö÷ŅŖÓŠŅŌĻĀī}£ŗ ””””ŁY®a½Y²»ŗĻĄķ£¬ÉśĻ¢ŁY®aÕ¼±ČŻ^µĶ”£ŌŹ|¼ŅĶ„ÄæĒ°µÄæŁY®aé59.5ČfŌŖ£¬×ŌÓĆ×”·æÕ¼ĮĖæŁY®aµÄ84%£¬½šČŚŁY®aHÕ¼14%£¬Ęä½šČŚÉśĻ¢ŁY®aæĮæŻ^ÉŁ£¬ŌŚÄ³·N³Ģ¶ČÉĻÖĘ¼sĮĖŌŹ|¼ŅĶ„ĶØß^ŁY®aÅäÖƵÄÕ{ÕūĢįøߣY®aŹÕŅęµÄÄÜĮ¦”£ŅĄž“ĖŲÕĢŲüc,ŌŹ|¼°ĻČÉśŖßm¶ČæspŌĀ¶Č·Ē±ŲŅŖŠŌé_Ö§,ĢįøߦŠīĀŹķŖ¦¢ķµÄ¼ŅĶ„ŲÕÖ§³öŠčŅŖ”£ ””””Äź¶ČÉśĻ¢ŁY®aŹÕŅęÓŠ“żĶźÉĘ”£¼ŅĶ„µÄ½šČŚŁY®a8.3ČfŌŖ£¬2006ÄźĄķŲŹÕČė1.4ČfŌŖ,Ķ¶ŁYŹÕŅęĀŹé16.9%,Ö÷ŅŖ黳½šŹÕŅę1ČfŌŖ”£1.2ČfŌŖĶāłoŹÕŅę”£ ””””ĆæŌĀ½YÓąÉõÉŁ£¬¼ŅĶ„ÉśĻ¢ŁY®a·eĄŪ²»ņ”£¼ŅĶ„ĆæŌĀµÄ½YӹɣĒŅ²»·¶Ø£¬×ŗõĶźČ«Č”QÓŚĻČÉśŌŚĶā¼ęĀŹÕČė”£ß@”°80“śŠĀÉĻŗ£ČĖ”±Š”¼ŅĶ„ÄæĒ°ŲłŻ^ÉŁ£¬ŹĀI¾łŁÉĻɿʌ£¬ŅŖ¬FÉś»īÄæĖ£¬ÓŠŠ§ÅäÖĆø÷·NŁY®a£¬ŗĻĄķÕ{ÕūÉś»īŹÕČėÅcÖ§³öµÄźPĻµŹĒŌŹ|Ņ»¼ŅµÄ®ÕÖ®¼±”£éĮĖÓ½ÓĪ“ķČżæŚÖ®¼ŅŠĀÉś»īé_Ö§µÄ×ŌČ»×»Æ£¬Ä¬FŌŚé_Ź¼Šč×¢Ņā¼°rÕ{Õū¼ŅĶ„ĻūŁMĮT”£

”¾°l±ķŌuÕ”æ

²»Ö§³ÖFlash

|

|||||||||||||||