不支持Flash

|

|

|

|

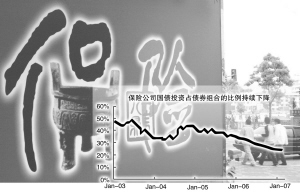

保險公司投資國債積極性與日俱減 投資占比23%http://www.sina.com.cn 2007年06月08日 05:36 中國證券報

國債的免稅優勢眾所周知,但是保險公司投資國債的積極性卻與日俱減(用國債占整個債券組合的比例來衡量,而非國債的絕對持倉量)。但我們認為,從稅后考核角度考慮,在債券品種選擇上,以中國人壽為例,保險公司今年需要更側重于國債,而非金債。這是因為,今年有效稅率非但不可能降為零而且會大幅提高,而金融債高于國債的利差未能覆蓋因此產生的稅收支出。 國債為何“失寵” 國債為何不再為保險公司所鐘愛?我們認為,這主要是因為保險公司的考核機制和偏低的有效稅率阻礙了他們購買國債的步伐。 大部分保險公司的債券投資都還是按稅前考核,去年大部分時候長端國債收益率已低于保險公司的投資成本(10年期國債收益率已降至3%以下),面對國債稅前凈虧損,他們自然更傾向于購買票面利率高的金融債,盡管從稅后角度看國債投資依然劃算。去年國債和金債的利差很大,但仍未能完全覆蓋國債利息的免稅優勢(按國債等稅收益率公式:金融債收益率=國債收益率+國債票面利息*稅率/(1-稅率))。 進一步分析,在解釋保險公司對國債的投資取向上,有效稅率水平(=所得稅/稅前利潤)更具有探討意義。因為,隨著保險公司盈利能力的增強,對稅收因素可能更加重視,考核機制也會相應變化。 有效稅率為什么那么低 中國人壽的有效稅率一直很低,06年全年僅為2%(國內準則,不考慮遞延稅,若按香港準則且考慮遞延稅,也僅為21%)。中國平安06年的所得稅為負值(國內準則,不考慮遞延稅,若按香港準則且考慮遞延稅,也僅為2%)。具體說來,造成如此低的有效稅率的原因大致有三: (1)它們在04、05年已經買入大量國債。近兩年國債利息收入相當多,在有效稅率比較低的情況下,再繼續購入國債的動力相應減弱了。 根據Chinabond公布的數據,整個保險行業的銀行間國債托管在這兩年間凈增1220億,相當于當時國債發行總量的13%。具體到公司,04、05兩年中國人壽購入國債超過1144億,中國平安國債購入量也達553億以上(基于年報數據)。即使按當時7年期國債平均票面利率3.91%計算,中國人壽和中國平安這兩年的國債利息也分別達到45億和22億,足足抵消掉其稅前利潤(按國內準則)的45%和35%。 (2)保險公司的基金分紅收入可以免稅,06年保險公司紛紛加大了基金投資力度,由此帶來的免稅效應相當顯著。根據年報顯示,06年中國人壽基金分紅收入達34.89億元,中國平安該項免稅收入也達到了28.52億,繼續抵扣掉其稅前利潤(按國內準則的)的35%和46%。 (3)04年以來大型保險公司都享受到了高限額的計稅工資稅前扣除優惠。以前只有部分工資額度可以在稅前列支,現在基本上所有工資都可以抵稅,這一點顯然進一步拉低了保險公司的有效稅率。 以中國平安為例,06年所得稅為負值,稅后利潤較利潤所得增加46.3萬元,其在年報中直接披露主要是“平安壽險獲得計稅工資稅前扣除標準的稅收優惠”所致。 綜上所述,即使不考慮稅前考核因素,04-05年國債高額的利息收入、基金分紅免稅效應和其他免稅政策三方面因素,也會導致去年國債的免稅優勢對于保險公司來說沒有那么顯著了。而且,其他一部分保險公司扣除國債業務外的收入為負,根本不存在免稅效應。 還會購買長期國債嗎 盡管稅前考核和有效稅率偏低弱化了保險公司去年購買國債的動力,但是就中國人壽而言,在今年的債券組合中更多地偏向國債投資是利大于弊的。這是因為,“成就”國債免稅優勢的兩個條件在它身上依舊成立,甚至會被強化。 首先,今年有效稅率非但不可能降為零而且會大幅提高。也就是說,在應稅所得構成中,投資收益的增長幅度將高于承包虧損和免稅額度的增長。按5.5%的歷史回報率保守估計,投資收益全年預計增長超過358億,與此同時,考慮到保監會很可能提高保險合同2.5%的保底收益上限,承保業務可能出現150億的同比多虧,并且由于國債會出現新增免稅利息,預計稅前抵扣額共多增10億。如此計算,若不考慮遞延稅項,應稅所得將同比多增198億,有效稅率相應大幅上升。 今年的最新季報作證了我們的判斷。在應稅所得出現大幅增長的前提下,提高債券組合中國債的投資比例無疑是有利的。 其次,金融債高于國債的利差未能覆蓋因此產生的稅收支出。就目前的市場環境看,兩者長端利差已經迅速下降到20BP以下,完全抵消了所得稅調整的影響,可以說此時國債更有投資價值了。 基于上述分析,我們認為,從稅后考核角度考慮,在債券品種選擇中,保險公司今年需要更側重于國債,而非金債。 05年下半年起,國債投資占比持續下降,去年12月跌破25%,今年4月僅為23% 圖片來源/CFP 制圖/張秀菊

【發表評論】

|

||||||||||