不支持Flash

|

|

|

|

因人而異選擇房貸險(3)http://www.sina.com.cn 2007年04月30日 17:26 《理財周刊》

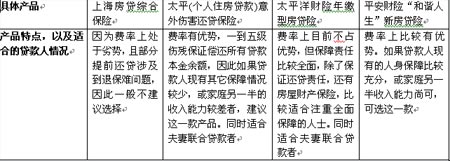

房貸險易滿足高額投保需求 還有一個區別也是很現實的。人身意外險的保險金額上,不同人往往因收入、職業的不同受到保險公司投保規則的限制,通常在50萬元以下,很多公司對于保額在50萬元的申請人要求其開具財務證明,200萬元的額度申請就更復雜了,可能還要體檢等,主要是為了防范投保者的道德風險。 但目前的房子動輒上百萬元,甚至兩三百萬元,若要通過購買意外險來尋求還貸能力的保障,很可能心有余而力不足,操辦起來也有些麻煩。而房貸險則完全打破這一限制,可以根據房子貸款額度來全額投保。因此對于貸款金額比較大的借款人而言,還是要借助房貸險的一臂之力。 不同情況區別選擇具體產品 如果做好決定準備購買房貸險了,那么如何按照自身情況按需選擇合適的具體產品也是有一些小竅門的。 第一個大家可能要考慮是選擇一次性躉繳產品,還是選擇年繳。如果貸款人準備在今后可能會經常性部分提前還貸,那么考慮到容易退保、保費容易清晰計算等因素,還是選擇年繳型產品比較合適。而且,年繳型產品的首次保費壓力也小得多。手頭不富裕的貸款買房者比較適合年繳產品。 其次,大家可能要考慮費率問題。房貸險的費率比人身意外險要低,而年繳型和躉繳型房貸險在費率上也有所區別。從表1的比較中,我們可以看到,太平財險和平安財險的年繳型產品費率是最低的,比躉繳型產品打完7折以后還要低。因此,比較注重費率因素的貸款人可以考慮這兩款產品。 再者,大家要注意區別不同產品在保障內容上的區別。大部分房貸險產品都會根據貸款人的意外傷殘等級,按照嚴重程度分別承擔不同比例的賠償金支付責任。比如,貸款人不幸身故,那么保險公司將負責償還所有未還清的貸款本金余額,如果貸款人不幸落下二級傷殘,保險公司大概會承擔貸款本金余額的75%;如果貸款人不幸落下八級傷殘,保險公司大約承擔貸款本金余額的5%償還責任。如太平洋財險和平安財險都是承保死亡以及一到八級傷殘責任。而太平財險年繳型的產品只對意外身故和五級以內的傷殘負責保證還貸責任,但比較實在的是,不論發生哪一等級的意外傷殘,太平的這款產品可以替投保人還清所有剩余的貸款余額。 從這一角度來看,如果貸款人現有其他的人身保障比較充分,或者家庭另一半收入能力尚可,可投保平安的房貸險;如果貸款人現有其它保障情況較少,特別是家庭另一半的收入能力較差,則比較適合太平的產品。 此外,太平洋的年繳型房貸險因為包含了房屋財險保險,因此價格上不具備優勢,但如果貸款人比較看重房屋財產保險,那么當然可以選擇這一款產品。 最后,前述幾款年繳房貸險產品都有一個突出的保障特點,那就是“夫妻共保”。也就是說,只要夫妻雙方為共同借款人,不論哪一方發生意外,都可獲得相應賠償。太平財險和太平洋財險的這一保障不需要另外付費,平安財險的這一保障需要另外支付大約50%的費用。如果是夫妻倆共同貸款買房,就可以充分利用這一點。 表2:各款房貸險適合的不同對象

【發表評論】

|

|||||||||||